����(��)�ɳ��m(x��)���L���c���H���L�ʵ��P(gu��n)ϵ

�����ɳ��m(x��)���L���c���H���L���ǃɂ���ͬ�ĸ����������ɳ��m(x��)���L����ָ���֮�(d��ng)ǰ��(j��ng)�IЧ�ʺ�ؔ��(w��)����������Ҳ����l(f��)�¹ɻ��ُ��Ʊ����r�£��N���������L����������������H���L���DZ����N���~�c�����N���~��ȵ����L�ٷֱȡ�

�����ڲ����l(f��)�¹ɻ��ُ��Ʊ��ǰ���������ɳ��m(x��)���L���c���H���L��֮�g���P(gu��n)ϵ��

|

��(j��ng)�IЧ���cؔ��(w��)���� |

�ɳ��m(x��)���L���c���H���L�ʵ��P(gu��n)ϵ |

|

��׃ |

���H���L�ʣ�����ɳ��m(x��)���L�ʣ�����ɳ��m(x��)���L�� |

|

һ����������� |

�ٌ��H���L�ʣ�����ɳ��m(x��)���L��

�ڱ���ɳ��m(x��)���L�ʣ�����ɳ��m(x��)���L�� |

|

һ��������p�� |

�ٌ��H���L�ʣ�����ɳ��m(x��)���L��

�ڱ���ɳ��m(x��)���L�ʣ�����ɳ��m(x��)���L�� |

|

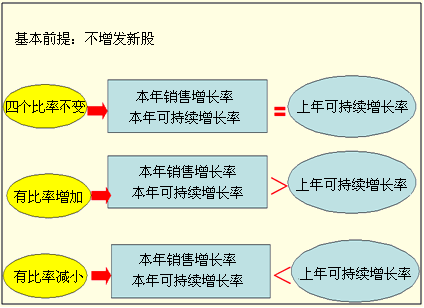

���4�������ѽ�(j��ng)�_(d��)���O������ֻ��ͨ�^�l(f��)���¹������Y�����������������N�����L�� |

�������������A(ch��)��

����1.�M���傀���O(sh��)���������H���L��=�ɳ��m(x��)���L��(���x)

����2.�ɳ��m(x��)���L��Ӌ���漰�Ă�׃�����@�Ă�׃�����c�ɳ��m(x��)���L�ʳ�ͬ��׃���P(gu��n)ϵ�����(�����l(f��)�¹�)

�������������x�}������I(y��)2009��Ŀɳ��m(x��)���L�ʞ�15%���A(y��)Ӌ2010�겻���l(f��)�¹ɺͻ�ُ��Ʊ��������N�ۃ������½�������ؔ��(w��)���ʲ�׃�����t(��)������

����A.2010�ꌍ�H���L�ʸ���15%

����B.2010��ɳ��m(x��)���L�ʵ���15%

����C.2010�ꌍ�H���L�ʵ���15%

����D.2010��ɳ��m(x��)���L�ʸ���15%

���������_�𰸡�BC

�������𰸽������ڲ����l(f��)�¹ɺͻ�ُ��Ʊ����r�£����ij��ɳ��m(x��)���L��Ӌ�㹫ʽ�е�4��ؔ��(w��)��������һ���������(sh��)ֵ�������½������������Č��H�N�����L�ʾ͕���������Ŀɳ��m(x��)���L���������Ŀɳ��m(x��)���L�ʾ͕���������Ŀɳ��m(x��)���L�ʣ��ɴ˿�֪���B��C�Ǵ�����A���D���Ǵ𰸡�

�������������x�}����4��ؔ��(w��)���ʾ���׃�������ڱ����Y���Y(ji��)��(g��u)��ǰ���£�ͬ�r�I����(qu��n)���Y������ӽ���������Y(ji��)�����N�����L10%����t(��)��

����A.�����������L10%

����B.�������L10%

����C.���Y�a(ch��n)���L10%

����D.��(qu��n)����������L10%

���������_�𰸡�ABC

�������𰸽�������(qu��n)������ʛ]��׃�������Ա�������ˮƽ���

����(��)Ӌ�����L�ʴ��ڿɳ��m(x��)���L�ʕr�Ĵ�ʩ����(����ָ��(bi��o)�����c�ⲿ�ə�(qu��n)���Y������)

���������I(y��)��Ӌ�������L�ʴ��ڿɳ��m(x��)���L�ʣ��ھS��Ŀǰ��B(t��i)����r������@Ȼ�@�ӵ�Ӌ���Dz����܌��F(xi��n)�ģ���������횲�ȡһ���Ĵ�ʩ����ʩ�І�헴�ʩ�;C�ϴ�ʩ���������@���҂������о����dž�헴�ʩ��

������헴�ʩ����Ҳ���Ǹ�׃Ӱ푿ɳ��m(x��)���L�ʵ��傀�����е�ijһ��������������֪��Ӌ�����L�ʺ�����������������Ӱ����صĔ�(sh��)ֵ���֞����ָ��(bi��o)������ⲿ�ə�(qu��n)���Y�������

����(1)����ָ��(bi��o)����

���������ЃɷN������

��������һ���ò�׃��ؔ��(w��)�������㡣

����������������(j��)�ɳ��m(x��)���L�ʹ�ʽ����

�����@����Ҫע�������������һ�N�������ձ�ʹ�õģ��ڶ��N����ֻ���Á������N�ۃ����ʺ���֧�����������

����������ӛ��������ָ��(bi��o)����r���������Ҫ�����ָ��(bi��o)���Q��������漰���Y�a(ch��n)���ģ�������ֱ�ӑ�(y��ng)�����L�ʹ�ʽ��������������Y�a(ch��n)���D(zhu��n)������Y�a(ch��n)ؓ(f��)����(��(qu��n)��˔�(sh��))���

����(2)�ⲿ�ə�(qu��n)���Y����

���������Y�a(ch��n)���D(zhu��n)�ʲ�׃����������Y�a(ch��n)���L�ʵ����N�����L����������ڙ�(qu��n)��˔�(sh��)��׃������������ߙ�(qu��n)�����L�ʵ����N�����L������

���������ߙ�(qu��n)�������~=���������ߙ�(qu��n)����N�����L��

�����ⲿ�ə�(qu��n)���Y=�ɖ|��(qu��n)������-�����������������

�������P(gu��n)���]��

����2012��ע�ԕ�Ӌ������Ӌ���S�yԇ�}29��

����2012ע������˾��(zh��n)���c�L(f��ng)�U�������S�yԇ�}12��

����2012��ע�ԕ�Ӌ�����������S�yԇ�}17��

����2012��ע�ԕ�Ӌ������(j��ng)��(j��)�������A(ch��)�v�x�R��