【例】E公司的2008年度財(cái)務(wù)報(bào)表主要數(shù)據(jù)如下(單位:萬(wàn)元):

|

收入 |

1 000 |

|

稅后利潤(rùn) |

100 |

|

股利 |

40 |

|

留存收益 |

60 |

|

負(fù)債 |

1 000 |

|

股東權(quán)益(200萬(wàn)股,每股面值1元) |

1 000 |

|

負(fù)債及所有者權(quán)益總計(jì) |

2 000 |

要求:請(qǐng)分別回答下列互不相關(guān)的問(wèn)題:

(1)如果該公司2009年保持2008年的經(jīng)營(yíng)效率和財(cái)務(wù)政策不變����,且不增發(fā)新股,計(jì)算該公司2009年可以達(dá)到的增長(zhǎng)率以及能夠?qū)崿F(xiàn)的凈利潤(rùn)�。

(2)假設(shè)該公司2009年度計(jì)劃銷(xiāo)售增長(zhǎng)率是10%��。公司擬通過(guò)提高銷(xiāo)售凈利率或提高資產(chǎn)負(fù)債率來(lái)解決資金不足問(wèn)題��。請(qǐng)分別計(jì)算銷(xiāo)售凈利率�����、資產(chǎn)負(fù)債率達(dá)到多少時(shí)可以滿足銷(xiāo)售增長(zhǎng)所需資金����。計(jì)算分析時(shí)假設(shè)除正在考察的財(cái)務(wù)比率之外其他財(cái)務(wù)比率不變�����,銷(xiāo)售不受市場(chǎng)限制�����,銷(xiāo)售凈利率涵蓋了負(fù)債的利息���,并且公司不打算發(fā)行新的股份。

(3)假設(shè)該公司2009年度計(jì)劃銷(xiāo)售增長(zhǎng)率是20%�����,如果想保持2008年的經(jīng)營(yíng)效率和財(cái)務(wù)政策不變,需要從外部籌集多少股權(quán)資金?

『正確答案』

(1)首先計(jì)算2008年的可持續(xù)增長(zhǎng)率

銷(xiāo)售凈利率=100/1 000=10%

總資產(chǎn)周轉(zhuǎn)率=銷(xiāo)售額/總資產(chǎn)=1 000/2 000=0.5(次)

權(quán)益乘數(shù)=總資產(chǎn)/期末股東權(quán)益=2 000/1 000=2

留存收益率=60/100=60%

2009年的增長(zhǎng)率=2008年的可持續(xù)增長(zhǎng)率=6.38%

2009年能夠?qū)崿F(xiàn)的凈利潤(rùn)=1 000×(1+6.38%)×10%=106.38(萬(wàn)元)

(2)假設(shè)該公司2009年度計(jì)劃銷(xiāo)售增長(zhǎng)率是10%����。公司擬通過(guò)提高銷(xiāo)售凈利率或提高資產(chǎn)負(fù)債率來(lái)解決資金不足問(wèn)題。請(qǐng)分別計(jì)算銷(xiāo)售凈利率��、資產(chǎn)負(fù)債率達(dá)到多少時(shí)可以滿足銷(xiāo)售增長(zhǎng)所需資金����。計(jì)算分析時(shí)假設(shè)除正在考察的財(cái)務(wù)比率之外其他財(cái)務(wù)比率不變,銷(xiāo)售不受市場(chǎng)限制���,銷(xiāo)售凈利率涵蓋了負(fù)債的利息��,并且公司不打算發(fā)行新的股份�。

『正確答案』

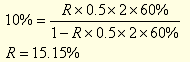

���、僭O(shè)銷(xiāo)售凈利率為R,則:

�����、谔岣哔Y產(chǎn)負(fù)債率:

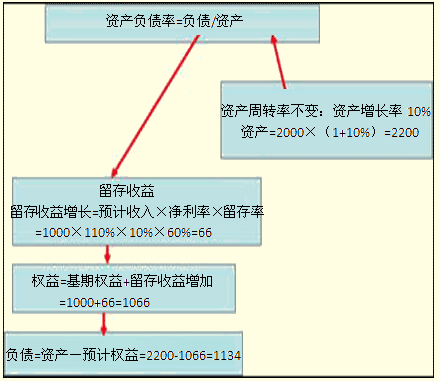

因?yàn)橘Y產(chǎn)周轉(zhuǎn)率不變,所以資產(chǎn)增長(zhǎng)率=銷(xiāo)售收入增長(zhǎng)率=10%

所以預(yù)計(jì)總資產(chǎn)=2 000×(1+10%)=2 200(萬(wàn)元)

由于銷(xiāo)售凈利率��、留存收益率不變�����,則:

增加的留存收益=預(yù)計(jì)銷(xiāo)售收入×銷(xiāo)售凈利率×留存收益比率=1 100×10%×0.6=66(萬(wàn)元)

因?yàn)椴话l(fā)行股票:增加的留存收益=增加的所有者權(quán)益

所以預(yù)計(jì)所有者權(quán)益=1 000+66=1 066(萬(wàn)元)

負(fù)債=總資產(chǎn)-所有者權(quán)益=2 200-1 066=1 134(萬(wàn)元)

資產(chǎn)負(fù)債率=負(fù)債/總資產(chǎn)=1 134/2 200=51.55%

(3)假設(shè)該公司2009年度計(jì)劃銷(xiāo)售增長(zhǎng)率是20%,如果想保持2000年的經(jīng)營(yíng)效率和財(cái)務(wù)政策不變�����,需要從外部籌集多少股權(quán)資金?

『正確答案』由于資產(chǎn)周轉(zhuǎn)率不變�����,因此��,資產(chǎn)增長(zhǎng)率等于銷(xiāo)售增長(zhǎng)率����,由于權(quán)益乘數(shù)不變��,所有者權(quán)益增長(zhǎng)率等于銷(xiāo)售增長(zhǎng)率��。

股東權(quán)益增加=1 000×20%=200(萬(wàn)元)

留存收益增加=計(jì)劃銷(xiāo)售收入×銷(xiāo)售凈利率×留存收益率

=1 000×(1+20%)×10%×60%=72(萬(wàn)元)

需要籌資的外部權(quán)益資本=200-72=128(萬(wàn)元)

【總結(jié)】指標(biāo)推算:當(dāng)計(jì)劃銷(xiāo)售增長(zhǎng)率高于可持續(xù)增長(zhǎng)率時(shí)��,可采取的單項(xiàng)措施包括:(1)提高銷(xiāo)售凈利率;(2)提高資產(chǎn)周轉(zhuǎn)率;(3)提高資產(chǎn)負(fù)債率;(4)提高收益留存率;(5)籌集外部股權(quán)資金���。即改變五個(gè)假設(shè)中的一個(gè)��。

推算方法:

四個(gè)比率:銷(xiāo)售凈利率����、股利支付率(收益留存率)可以按照公式推算。其余的可以按照不變的財(cái)務(wù)比率推算����。

外部股權(quán)融資:外部股權(quán)融資=股東權(quán)益增加-留存收益增加。

相關(guān)推薦:

2012年注冊(cè)會(huì)計(jì)師《審計(jì)》隨章測(cè)試題29套

2012注會(huì)《公司戰(zhàn)略與風(fēng)險(xiǎn)管理》隨章測(cè)試題12套

2012年注冊(cè)會(huì)計(jì)師《稅法》隨章測(cè)試題17套

2012年注冊(cè)會(huì)計(jì)師《經(jīng)濟(jì)法》基礎(chǔ)講義匯總

试听

试听