【知識點(diǎn)3】可持續(xù)增長率

(一)可持續(xù)增長率的含義

可持續(xù)增長率是指不發(fā)行新股,不改變經(jīng)營效率和財(cái)務(wù)政策時(shí)��,公司銷售所能增長的最大比率�����。

(二)假設(shè)條件

可持續(xù)增長率的假設(shè)條件如下:

(1)公司目前的資本結(jié)構(gòu)是目標(biāo)結(jié)構(gòu)�����,并且打算繼續(xù)維持下去;

(2)公司目前的股利支付率是目標(biāo)支付率����,并且打算繼續(xù)維持下去;

(3)不愿意或者不打算增發(fā)新股和回購股票,增加債務(wù)是唯一的外部籌資來源;

(4)公司銷售凈利率將維持當(dāng)前水平�,并且可以涵蓋增加債務(wù)的利息;

(5)公司資產(chǎn)周轉(zhuǎn)率將維持當(dāng)前水平。

上述假設(shè)條件成立的情況下����,銷售的實(shí)際增長率與可持續(xù)增長率相等。

【假設(shè)分析】

1.經(jīng)營效率不變--資產(chǎn)周轉(zhuǎn)率和銷售凈利率維持當(dāng)前的水平

2.財(cái)務(wù)政策不變--即資產(chǎn)負(fù)債率(或權(quán)益乘數(shù))和股利政策(股利支付率或收益留存率)不變���。

根據(jù)以上假設(shè)可以推出如下結(jié)論:

資產(chǎn)周轉(zhuǎn)率不變→銷售增長率=總資產(chǎn)增長率

銷售凈利率不變→銷售增長率=凈利增長率

資產(chǎn)負(fù)債率不變→總資產(chǎn)增長率=負(fù)債增長率=股東權(quán)益增長率

股利支付率不變→凈利增長率=股利增長率=留存收益增加額的增長率

即在經(jīng)營效率和財(cái)務(wù)政策不變的假設(shè)條件下��,銷售增長率=總資產(chǎn)增長率=負(fù)債增長率=股東權(quán)益增長率=凈利增長率=股利增長率=留存收益增加額的增長率��。

(三)可持續(xù)增長率的計(jì)算公式

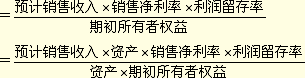

1.根據(jù)期初股東權(quán)益計(jì)算可持續(xù)增長率

可持續(xù)增長率=滿足五個(gè)假設(shè)條件下的銷售增長率

因?yàn)橘Y產(chǎn)周轉(zhuǎn)率不變:所以銷售增長率=總資產(chǎn)增長率

因?yàn)橘Y本結(jié)構(gòu)(權(quán)益乘數(shù))不變:總資產(chǎn)增長率=股東權(quán)益增長率

所以可以得出銷售增長率=股東權(quán)益增長率

因?yàn)椴辉霭l(fā)新股和回購股票:增加的股東權(quán)益等于增加的留存收益

可持續(xù)增長率=股東權(quán)益增長率

=股東權(quán)益本期增加/ 期初股東權(quán)益

=留存收益增加/期初股東權(quán)益

=總資產(chǎn)周轉(zhuǎn)次數(shù)×銷售凈利率×期初權(quán)益期末總資產(chǎn)乘數(shù)×利潤留存率

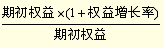

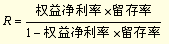

2.根據(jù)期末股東權(quán)益計(jì)算的可持續(xù)增長率

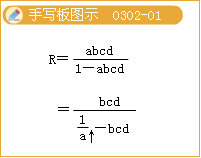

R=銷售凈利率(a)×資產(chǎn)周轉(zhuǎn)率(b)×利潤留存率(c)×  ×

×

=銷售凈利率×資產(chǎn)周轉(zhuǎn)率×利潤留存率×權(quán)益乘數(shù)(d)×

其中:

=

=  =1+R

=1+R

于是有:

R=abcd×(1+R)

【分析】

(1)影響可持續(xù)增長率的因素有四個(gè)����,即銷售凈利率��、權(quán)益乘數(shù)�����、總資產(chǎn)周轉(zhuǎn)率�、收益留存率���。而且,這四個(gè)因素與可持續(xù)增長率是同方向變動(dòng)的����。

【分析結(jié)論】

(2)可持續(xù)增長率的公式可以結(jié)合杜邦系統(tǒng)進(jìn)行記憶和靈活應(yīng)用。

������、�

������、�

【例】(2004年考題)A公司是一家上市公司��,該公司2002年和2003年的主要財(cái)務(wù)數(shù)據(jù)以及2004年的財(cái)務(wù)計(jì)劃數(shù)據(jù)如下表所示(單位:萬元):

|

項(xiàng)目 |

2002年實(shí)際 |

2003年實(shí)際 |

2004年計(jì)劃 |

|

銷售收入 |

1 000.00 |

1 411.80 |

1 455.28 |

|

凈利 |

200.00 |

211.77 |

116.42 |

|

股利 |

100.00 |

105.89 |

58.21 |

|

本年收益留存 |

100.00 |

105.89 |

58.21 |

|

總資產(chǎn) |

1000.00 |

1 764.75 |

2 910.57 |

|

負(fù)債 |

400.00 |

1 058.87 |

1 746.47 |

|

股本 |

500.00 |

500.00 |

900.00 |

|

年末未分配利潤 |

100.00 |

205.89 |

264.10 |

|

所有者權(quán)益 |

600.00 |

705.89 |

1 164.10 |

假設(shè)公司產(chǎn)品的市場前景很好���,銷售額可以大幅增加�����,貸款銀行要求公司的資產(chǎn)負(fù)債率不得超過60%。董事會(huì)決議規(guī)定���,以權(quán)益凈利率高低作為管理層業(yè)績評價(jià)的尺度�����。

要求:

(1)計(jì)算該公司上述3年的資產(chǎn)周轉(zhuǎn)率���、銷售凈利率�����、權(quán)益乘數(shù)�����、利潤留存率����、可持續(xù)增長率和權(quán)益凈利率����,以及2003年和2004年的銷售增長率(計(jì)算時(shí)資產(chǎn)負(fù)債表數(shù)據(jù)用年末數(shù),計(jì)算結(jié)果填入給定的表格內(nèi)��,不必列示財(cái)務(wù)比率的計(jì)算過程)���。

『正確答案』

|

項(xiàng)目 |

2002年實(shí)際 |

2003年實(shí)際 |

2004年計(jì)劃 |

|

資產(chǎn)周轉(zhuǎn)率 |

1 |

0.80 |

0.50 |

|

銷售凈利率 |

20% |

15% |

8% |

|

權(quán)益乘數(shù) |

1.67 |

2.50 |

2.50 |

|

利潤留存率 |

50% |

50% |

50% |

|

可持續(xù)增長率 |

20% |

17.65% |

5.26% |

|

權(quán)益凈利率 |

33.33% |

30.00% |

10.00% |

|

銷售增長率 |

-- |

41.18% |

3.08% |

(2)指出2003年可持續(xù)增長率與上年相比有什么變化���,其原因是什么��。

『正確答案』2003年可持續(xù)增長率與上年相比下降了,原因是資產(chǎn)周轉(zhuǎn)率下降和銷售凈利率下降���。

(3)指出2003年公司是如何籌集增長所需資金的,財(cái)務(wù)政策與上年相比有什么變化�����。

『正確答案』2003年公司是靠增加借款來籌集增長所需資金的�,財(cái)務(wù)政策與上年相比財(cái)務(wù)杠桿提高了。

(4)假設(shè)2004年預(yù)計(jì)的經(jīng)營效率是符合實(shí)際的���,指出2004年的財(cái)務(wù)計(jì)劃有無不當(dāng)之處����。

『正確答案』并無不當(dāng)之處�����。

(由于題中已經(jīng)指明業(yè)績評價(jià)的標(biāo)準(zhǔn)是提高權(quán)益凈利率���,而題中提示經(jīng)營效率是符合實(shí)際的��,說明銷售凈利率�、資產(chǎn)周轉(zhuǎn)率是合適的�,而貸款銀行要求公司的資產(chǎn)負(fù)債率不得超過60%,2004年的資產(chǎn)負(fù)債率已經(jīng)達(dá)到60%了(1746.47/2910.57)�,說明權(quán)益凈利率已經(jīng)是最高了����,無論追加股權(quán)投資或提高留存收益率,都不可能提高權(quán)益凈利率)

(5)指出公司今后提高權(quán)益凈利率的途徑有哪些�����。

『正確答案』提高銷售凈利率和資產(chǎn)周轉(zhuǎn)率

相關(guān)推薦:

2012年注冊會(huì)計(jì)師《審計(jì)》隨章測試題29套

2012注會(huì)《公司戰(zhàn)略與風(fēng)險(xiǎn)管理》隨章測試題12套

2012年注冊會(huì)計(jì)師《稅法》隨章測試題17套

2012年注冊會(huì)計(jì)師《經(jīng)濟(jì)法》基礎(chǔ)講義匯總

试听

试听