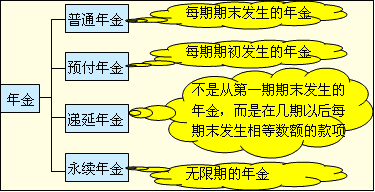

ббббб╛╓к╫R№c3б┐╞╒═и─ъ╜Ё╡─╜K╓╡┼cмF╓╡

бббб╥╗бв╙╨ъP─ъ╜Ё╡─╧ръP╕┼─ю

бббб1.─ъ╜Ё╡─║м┴x

бббб─ъ╜Ё���гм╩╟╓╕╡╚ю~бв╢и╞┌╡─╧╡┴╨╩╒╓збг╛▀╙╨Г╔ВА╠╪№cг║╥╗╩╟╜Ёю~╧р╡╚;╢■╩╟Хrщgщg╕Є╧р╡╚��бг

бббб2.─ъ╜Ё╡─╖NюР

бббб╢■�����бв╞╒═и─ъ╜Ё╡─╙Л╦у

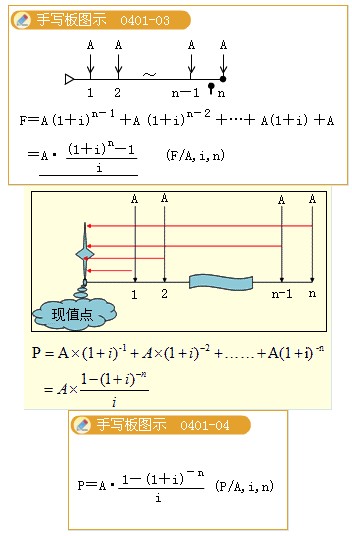

бббб1.╞╒═и─ъ╜Ё╜K╓╡╙Л╦уг║(╫в╥т─ъ╜Ё╜K╓╡╡─║н┴x�����бв╜K╓╡№c)

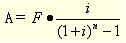

бббб╩╜╓╨г║ ▒╗╖QЮщ─ъ╜Ё╜K╓╡╧╡Ф╡����гм╙├╖√╠Ц(F/Aгмi����гмn)▒э╩╛бг

▒╗╖QЮщ─ъ╜Ё╜K╓╡╧╡Ф╡����гм╙├╖√╠Ц(F/Aгмi����гмn)▒э╩╛бг

ббббб╛╠с╩╛б┐

бббб╞╒═и─ъ╜Ё╡─╜K╓╡№c╩╟╫ю║ґ╥╗╞┌╡─╞┌─йХr┐╠���бг▀@╥╗№c╘┌║ґ├ц╡─▀f╤╙─ъ╜Ё║═юA╕╢─ъ╜Ё╡─╙Л╦у╓╨╥кСк╙├╡╜�����бг

бббб2.╞╒═и─ъ╜ЁмF╓╡╡─╙Л╦у

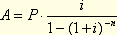

бббб╞ф╓╨��гм ▒╗╖QЮщ─ъ╜ЁмF╓╡╧╡Ф╡�гм╙Ы(P/Aгмi���гмn)

▒╗╖QЮщ─ъ╜ЁмF╓╡╧╡Ф╡�гм╙Ы(P/Aгмi���гмn)

ббббб╛╠с╩╛б┐╞╒═и─ъ╜ЁмF╓╡╡─мF╓╡№c����гмЮщ╡┌╥╗╞┌╞┌│єХr┐╠�����бг

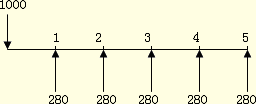

ббббб╛└¤б┐ЮщМН╩й─│эЧ╙ЛДЭ��гм╨ш╥к╚б╡├═т╔╠┘J┐ю1 000╚f├└╘к�����гм╜Ыыp╖╜Еf╔╠����гм┘J┐ю└√┬╩Ющ8%гм░┤П═└√╙Л╧в�����гм┘J┐ю╖╓5─ъ╙┌├┐─ъ─ъ─й╡╚ю~ГФ▀Абг═т╔╠╕ц╓к����гм╦√ВГ╥╤╜Ы╦у║├��гм├┐─ъ─ъ─йСкЪw▀А▒╛╜Ё200╚f├└╘к����гм╓з╕╢└√╧в80╚f├└╘кбг╥к╟ґ��гм║╦╦у═т╔╠╡─╙Л╦у╩╟╖ё╒¤┤_�бг

ббббб║╒¤┤_┤Ё░╕б╗

бббб╜ш┐юмF╓╡=1 000(╚f├└╘к)

бббб▀А┐юмF╓╡=280б┴(P/Aгм8%����гм5)=280б┴3.9927=1 118(╚f├└╘к)>1 000╚f├└╘к

бббб╙╔╙┌▀А┐юмF╓╡┤ґ╙┌┘J┐юмF╓╡гм╦ї╥╘═т╔╠╙Л╦ухe╒`�����бг

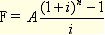

бббб3.─ъГФВї╗ї╜Ё║═─ъ┘Y▒╛╗╪╩╒ю~╡─╙Л╦у

ббб����бв┘ГФВї╗ї╜Ё╡─╙Л╦у

ббббГФВї╗ї╜Ё�����гм╩╟Ющ╩╣─ъ╜Ё╜K╓╡▀_╡╜╝╚╢и╜Ёю~╡──ъ╜ЁФ╡ю~��бгП─╙Л╦у╡─╜╟╢╚Бэ┐┤�����гм╛═╩╟╘┌╞╒═и─ъ╜Ё╜K╓╡╓╨╜т│ІA�гм▀@ВАA╛═╩╟ГФВї╗ї╜Ё�����бг

бббб╕їУ■╞╒═и─ъ╜Ё╜K╓╡╙Л╦у╣л╩╜г║

бббб┐╔╓кг║

бббб╩╜╓╨╡─  ╩╟╞╒═и─ъ╜Ё╜K╓╡╧╡Ф╡╡─╡╣Ф╡���гм╖QГФВї╗ї╜Ё╧╡Ф╡�гм╙Ы╫і(A/F�����гмiгмn)бг

╩╟╞╒═и─ъ╜Ё╜K╓╡╧╡Ф╡╡─╡╣Ф╡���гм╖QГФВї╗ї╜Ё╧╡Ф╡�гм╙Ы╫і(A/F�����гмiгмn)бг

ббббб╛╠с╩╛б┐▀@└я╫в╥тГФВї╗ї╜Ё╧╡Ф╡║═─ъ╜Ё╜K╓╡╧╡Ф╡╩╟╗еЮщ╡╣Ф╡╡─ъP╧╡����бг

ббббв┌┘Y▒╛╗╪╩╒ю~╡─╙Л╦у

бббб┘Y▒╛╗╪╩╒ю~����гм╩╟╓╕╘┌╝s╢и─ъ╧▐Г╚╡╚ю~╩╒╗╪│є╩╝═╢╚ы┘Y▒╛╗Ґ╟хГФ╦ї╟╖╡─ВїД╒����бгП─╙Л╦у╡─╜╟╢╚┐┤гм╛═╩╟╘┌╞╒═и─ъ╜ЁмF╓╡╣л╩╜╓╨╜т│ІA�гм▀@ВАA���гм╛═╩╟┘Y▒╛╗╪╩╒ю~�бг╙Л╦у╣л╩╜╚ч╧┬г║

бббб╔╧╩╜╓╨�����гм  ╖QЮщ┘Y▒╛╗╪╩╒╧╡Ф╡гм╙Ы╫і(A/P,i�����гмn)�бг

╖QЮщ┘Y▒╛╗╪╩╒╧╡Ф╡гм╙Ы╫і(A/P,i�����гмn)�бг

ббббб╛╠с╩╛б┐┘Y▒╛╗╪╩╒╧╡Ф╡┼c─ъ╜ЁмF╓╡╧╡Ф╡╩╟╗еЮщ╡╣Ф╡╡─ъP╧╡бг

ббббб╛┐В╜Yб┐╧╡Ф╡щg╡─ъP╧╡

|

├√ ╖Q |

ъP╧╡ |

|

П═└√╜K╓╡╧╡Ф╡┼cП═└√мF╓╡╧╡Ф╡ |

╗еЮщ╡╣Ф╡ |

|

╞╒═и─ъ╜Ё╜K╓╡╧╡Ф╡┼cГФВї╗ї╜Ё╧╡Ф╡ |

╗еЮщ╡╣Ф╡ |

|

╞╒═и─ъ╜ЁмF╓╡╧╡Ф╡┼c═╢┘Y╗╪╩╒╧╡Ф╡ |

╗еЮщ╡╣Ф╡ |

бббб╧ръP═╞╦]г║

бббб2012─ъ╫вГ╘Х■╙ЛОЯб╢МП╙Лб╖ыS╒┬Ьy╘Зю}29╠╫

бббб2012╫вХ■б╢╣л╦╛СЁ(zhидn)┬╘┼cяLыU╣▄└эб╖ыS╒┬Ьy╘Зю}12╠╫

бббб2012─ъ╫вГ╘Х■╙ЛОЯб╢╢Р╖иб╖ыS╒┬Ьy╘Зю}17╠╫

бббб2012─ъ╫вГ╘Х■╙ЛОЯб╢╜ЫЭ·╖иб╖╗ї╡A╓v┴xЕR┐В