【知識點8】資本資產(chǎn)定價模型

資本資產(chǎn)定價模型的研究對象:充分組合情況下風(fēng)險與要求的收益率之間的均衡關(guān)系�。

要求的必要收益率=無風(fēng)險報酬率+風(fēng)險報酬率

【提示】在充分組合情況下,非系統(tǒng)風(fēng)險被分散��,只剩下系統(tǒng)風(fēng)險。要研究風(fēng)險報酬�,就必須首先研究系統(tǒng)風(fēng)險的衡量。

(一)系統(tǒng)風(fēng)險的度量——β系數(shù)

1.定義:某個資產(chǎn)的收益率與市場組合之間的相關(guān)性��。

2.計算方法:其計算公式有兩種:

(1)定義法:

【提示】

��、俨捎眠@種方法計算某資產(chǎn)的β系數(shù),需要首先計算該資產(chǎn)與市場組合的相關(guān)系數(shù)��,然后計算該資產(chǎn)的標(biāo)準(zhǔn)差和市場組合的標(biāo)準(zhǔn)差�,最后代入上式中計算出β系數(shù)。

���、谀撤N股票β值的大小取決于:該股票與整個市場的相關(guān)性;它自身的標(biāo)準(zhǔn)差;整個市場的標(biāo)準(zhǔn)差��。

��、凼袌鼋M合的貝塔系數(shù)為1

④當(dāng)相關(guān)系數(shù)小于0時��,貝塔系數(shù)為負(fù)值�����。

【注意】貝塔系數(shù)是有關(guān)計算中經(jīng)常涉及的一個參數(shù)��,如果增大題目難度��,可以不直接給出貝塔系數(shù),而是按照該公式給出相關(guān)系數(shù)和標(biāo)準(zhǔn)差�����,這屬于間接給出貝塔系數(shù)的情況�。

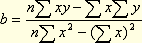

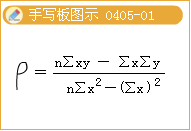

(2)回歸直線法:根據(jù)數(shù)理統(tǒng)計的線性回歸原理����,β系數(shù)可以通過同一時期內(nèi)的資產(chǎn)收益率和市場組合收益率的歷史數(shù)據(jù),使用線性回歸方程預(yù)測出來����。β系數(shù)就是該線性回歸方程的回歸系數(shù)。

y=a+bx (y—某股票的收益率��,x——市場組合的收益率)

式中的b即為β�����。

【提示】

(1)如果直接記憶該計算公式的話�,可以先記住分子,只要記住分子了����,分母就很容易記了����。令分子中x=y�����,即是分母��。

(2)采用這種方法計算β系數(shù)�,需要列表進(jìn)行必要的數(shù)據(jù)準(zhǔn)備。

3.β系數(shù)的經(jīng)濟(jì)意義

測度相對于市場組合而言�����,特定資產(chǎn)的系統(tǒng)風(fēng)險是多少��。

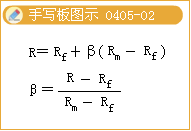

根據(jù)資本資產(chǎn)定價模型����,某資產(chǎn)的風(fēng)險收益率=貝塔系數(shù)×市場風(fēng)險收益率,即:

β系數(shù)等于1說明它的系統(tǒng)風(fēng)險與整個市場的平均風(fēng)險相同

β系數(shù)大于1(如為2)說明它的系統(tǒng)風(fēng)險是市場組合系統(tǒng)風(fēng)險的2倍

β系數(shù)小于1(如為0.5)說明它的系統(tǒng)風(fēng)險只是市場組合系統(tǒng)風(fēng)險的一半

(二)投資組合的β系數(shù)

對于投資組合來說�,其系統(tǒng)風(fēng)險程度也可以用β系數(shù)來衡量。投資組合的β系數(shù)是所有單項資產(chǎn)β系數(shù)的加權(quán)平均數(shù)���,權(quán)數(shù)為各種資產(chǎn)在投資組合中所占的比重���。計算公式為:

投資組合的β系數(shù)受到單項資產(chǎn)的β系數(shù)和各種資產(chǎn)在投資組合中所占比重兩個因素的影響���。

【提示】投資組合的貝塔系數(shù)大于組合中單項資產(chǎn)最小的貝塔系數(shù),小于組合中單項資產(chǎn)最大的貝塔系數(shù)����。

相關(guān)推薦:

2012年注冊會計師《審計》隨章測試題29套

2012注會《公司戰(zhàn)略與風(fēng)險管理》隨章測試題12套

2012年注冊會計師《稅法》隨章測試題17套

2012年注冊會計師《經(jīng)濟(jì)法》基礎(chǔ)講義匯總

试听

试听