��ԇ���Ѽ�������2012ע����ؔ��(w��)�ɱ�������֪�R�c(di��n)���Y(ji��),������������ӛ���������

����(��)��(sh��)�w�F(xi��n)������ģ�͵đ�(y��ng)��

����1.���m(x��)���Lģ��

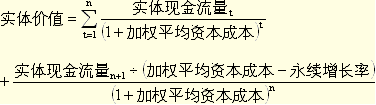

������(sh��)�w�rֵ=���ڌ�(sh��)�w�F(xi��n)������/(�ә�(qu��n)ƽ���Y���ɱ������m(x��)���L��)

����2.���A��ģ��

������(sh��)�w�rֵ=�A(y��)�y�ڌ�(sh��)�w�F(xi��n)�������F(xi��n)ֵ+���m(x��)�ڃrֵ�ĬF(xi��n)ֵ

�����O(sh��)�A(y��)�y�ڞ�n������t��

��������7��4��D��I(y��)������ُ����һ����I(y��)�������������ُ������~�Y��������ʹ��ؔ��(w��)�ܗU�ܸ�����2000�����Ͷ�Y�Y�����~��6 500�fԪ������Ѓ�ؓ(f��)��4 650�fԪ���ɖ|��(qu��n)��1 850�fԪ����Ͷ�Y�Y����ؓ(f��)���ʳ��^70%���Ŀǰ�l(f��)������Ĺ�Ʊ��1 000�f��������ÿ���Ѓr12Ԫ;�̶��Y�a(ch��n)��ֵ4 000�fԪ����(j��ng)�I�I�\(y��n)�Y��2 500�fԪ;�����N���~10 000�fԪ�������ǰ��(j��ng)�I����1 500�fԪ������������Ϣ200�fԪ������

������������

|

����(j��ng)�I�Y�a(ch��n) |

��ؓ(f��)�����ɖ|��(qu��n)�� |

|

��(j��ng)�I�I�\(y��n)�Y����2 500

�̶��Y�a(ch��n)��ֵ��4 000 |

��ؓ(f��)����4 650

�ɖ|��(qu��n)�桡1 850 |

|

����(j��ng)�I�Y�a(ch��n)��Ӌ(j��)��6 500 |

��ؓ(f��)�����ɖ|��(qu��n)�桡6 500 |

��������ʾ����ԓ�����Կ�����ԓ��I(y��)�]�н�(j��ng)�I�L��ؓ(f��)�������

�����A(y��)Ӌ(j��)2001��2005���N�����L�ʞ�8%���2006�����L�ʜp��5%������ҿ��Գ��m(x��)��

�����A(y��)Ӌ(j��)����(j��ng)�I��������̶��Y�a(ch��n)��ֵ����(j��ng)�I�I�\(y��n)�Y�����N�۵İٷֱȾS��2000���ˮƽ�������ö����ʺ͂���(w��)������Ϣ�ʾ��S��2000���ˮƽ�����������Ϣ������ĩ������~���A(y��)Ӌ(j��)��Ϣ��Ӌ(j��)�㡣

������I(y��)�����Y���ߣ��ښw߀�����ǰ��������������ȫ������F(xi��n)�����ښw߀�����������w߀ȫ�����������ʣ��ĬF(xi��n)��ȫ���l(f��)�Ź�����

������(d��ng)ǰ�ļә�(qu��n)ƽ���Y���ɱ���11%����2006�꼰�Ժ�����Y���ɱ�����10%��

������I(y��)ƽ�����ö����ʞ�30%����������(w��)�Ķ�����Ϣ�ʞ�5%���������(w��)���Ј��rֵ���~��rֵӋ(j��)�㡣

����Ҫ��ͨ�^Ӌ(j��)�����������f��ԓ��Ʊ���Ј��߹�߀�ǵ��������

������������

����(1)�A(y��)�y�ڞ�2001��2006��������F(xi��n)����������A(y��)�y��2006������

����(2)���}��KҪӋ(j��)�������I(y��)�Ĺə�(qu��n)�rֵ��������������ڗl���нo�����Ǽә�(qu��n)ƽ���ɱ����������қ]�нo��Ӌ(j��)��ə�(qu��n)�Y���ɱ��ėl������������Ա��}�o��ֱ��Ӌ(j��)��ə�(qu��n)�F(xi��n)�������ĬF(xi��n)ֵ�����Կ��]��Ӌ(j��)�㌍(sh��)�w�rֵȻ��p������(w��)�rֵ��Ӌ(j��)��ə�(qu��n)�rֵ������}�Ђ���(w��)���Ј��rֵ���~��rֵӋ(j��)�㡣��������������ա��ə�(qu��n)�rֵ=��(sh��)�w�rֵ�������(w��)�rֵ��Ӌ(j��)�㣬���}��Ҫ���ȿ��]��δ_����(sh��)�w�F(xi��n)�������������

����(3)��(sh��)�w�F(xi��n)������=����(j��ng)�I���������ڃ�Ͷ�Y

�������ڶ�ǰ��(j��ng)�I����������ö�����֪������(j��ng)�I�����������������A(y��)Ӌ(j��)����(j��ng)�I�������N�۵İٷֱȾS��2000��ˮƽ��������t�A(y��)�y�ڸ���Ķ���(j��ng)�I�������}���Խ�Q����

�������ڃ�Ͷ�Y=��ĩ����(j��ng)�I�Y�a(ch��n)���ڳ�����(j��ng)�I�Y�a(ch��n)=���ڃ���(j��ng)�I�Y�a(ch��n)����

��������(j��ng)�I�Y�a(ch��n)����=��(j��ng)�I�I�\(y��n)�Y������+����(j��ng)�I�L���Y�a(ch��n)����

�������ڽ�(j��ng)�I�I�\(y��n)�Y����֪�������δ���N�۰ٷֱȲ�׃�������tδ�����ڽ�(j��ng)�I�I�\(y��n)�Y��(������)���������

�������}�����������(j��ng)�I�L���Y�a(ch��n)=�̶��Y�a(ch��n)��ֵ�������ʣ�����(j��ng)�I�L���Y�a(ch��n)=�̶��Y�a(ch��n)��ֵ

�������ڹ̶��Y�a(ch��n)��ֵ��֪��δ���N�۰ٷֱȲ�׃������tδ�����ڃ���(j��ng)�I�L���Y�a(ch��n)������������

�����@�ӣ����ڵă���(j��ng)�I�Y�a(ch��n)(���Y��)���������������Ķ�����������ڃ�Ͷ�Y����������

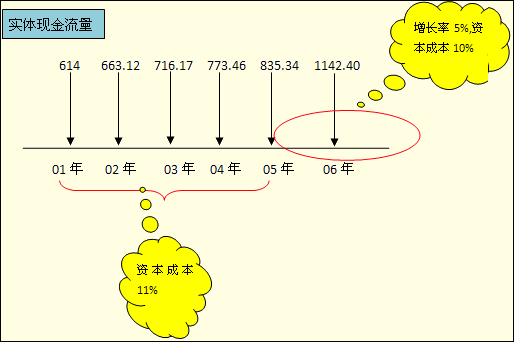

�����A(y��)�y�ڬF(xi��n)�������ĬF(xi��n)ֵӋ(j��)���^�����7��9��ʾ(��2001����������������)���

������7��9��D��I(y��)�A(y��)�y�ڬF(xi��n)�������ĬF(xi��n)ֵӋ(j��)�㡡����λ���fԪ

|

��� |

2000 |

2001 |

|

���������O(sh��)�� |

�� |

�� |

|

�N�����L�ʣ�%�� |

�� |

8 |

|

��ǰ��(j��ng)�I�����ʣ�%�� |

15 |

15 |

|

���ö��ʣ�%�� |

30 |

30 |

|

����(w��)������Ϣ�ʣ�%�� |

5 |

5 |

|

�������(xi��ng)Ŀ�� |

�� |

�� |

|

�N������ |

10 000 |

10 800 |

|

��ǰ��(j��ng)�I���� |

1 500 |

1 620.00 |

|

����(j��ng)�I���� |

1 050 |

1 134.00 |

|

��������Ϣ |

200 |

232.50��4650��5%�� |

|

������ |

850 |

901.50 |

|

�p����(y��ng)����ͨ�ɹ��� |

0 |

0.00 |

|

������������ |

850 |

901.50 |

|

�Y�a(ch��n)ؓ(f��)�������O(sh��)�� |

�� |

�� |

|

��(j��ng)�I�I�\(y��n)�Y��/�N�ۣ�%�� |

25 |

25 |

|

�̶��Y�a(ch��n)���N�����루%�� |

40 |

40 |

|

�Y�a(ch��n)ؓ(f��)���(xi��ng)Ŀ�� |

�� |

�� |

|

��(j��ng)�I�I�\(y��n)�Y�� |

2 500 |

2 700 |

|

�̶��Y�a(ch��n)��ֵ |

4 000 |

4 320 |

|

Ͷ�Y�Y����Ӌ(j��) |

6 500 |

7 020�����ӣ�520�� |

|

��ؓ(f��)�� |

4 650 |

4 268.5��4650-��901.5-520���� |

|

�ɱ� |

1 000 |

1 000 |

|

���������� |

0 |

850 |

|

������������ |

850 |

901.50 |

|

��ĩδ�������� |

850 |

1 751.50 |

|

�ɖ|��(qu��n)���Ӌ(j��) |

1 850 |

2 751.50 |

|

��ؓ(f��)�����ɖ|��(qu��n)�� |

6 500 |

7 020.00 |

|

�F(xi��n)�������� |

�� |

�� |

|

����(j��ng)�I���� |

�� |

1 134.00 |

|

�������Ͷ�Y |

�� |

520.00 |

|

����(sh��)�w�F(xi��n)������ |

�� |

614.00 |

�����A(y��)�y�ڬF(xi��n)�������F(xi��n)ֵ��Ӌ(j��)=2 620.25(�fԪ)

�������m(x��)�ڽKֵ=1 142.40��(10%��5%)=22 848.05(�fԪ)

�������m(x��)�ڬF(xi��n)ֵ=22 848.05��(1+11%)��5=13 559.21(�fԪ)

������I(y��)��(sh��)�w�rֵ=2 620.25+13 559.21=16 179.46(�fԪ)

�����ə�(qu��n)�rֵ=��(sh��)�w�rֵ�������(w��)�rֵ=16 179.46��4 650=11 529.46(�fԪ)

����ÿ�Ƀrֵ=11 529.46��1 000=11.53(Ԫ/��)

����ԓ��ƱĿǰ�Ѓr��ÿ��12Ԫ�����������Ј��߹����������

��������ʾ�����}��(sh��)�w�F(xi��n)������Ӌ(j��)������Ҳ���Բ��������������Y�a(ch��n)ؓ(f��)���������ֱ�Ӱ��չ�ʽӋ(j��)�㼴�����

|

��� |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

|

�N�����L�ʣ�%�� |

�� |

8 |

8 |

8 |

8 |

8 |

5 |

|

����(j��ng)�I����

��(j��ng)�I�I�\(y��n)�Y��

��(j��ng)�I�I�\(y��n)�Y������

�̶��Y�a(ch��n)��ֵ

�̶��Y�a(ch��n)��ֵ����

��Ͷ�Y |

1 050

2 500

4 000 |

1 134

2 700

200

4 320

320

520 |

1 224.72

2916

216

4 665.6

345.6

561.6 |

1 322.70

3 149.28

233.28

5 038.85

373.25

606.53 |

1 428.51

3 401.22

251.94

5 441.96

403.11

655.05 |

1 542.79

3 673.32

272.1

5 877.31

435.35

707.45 |

1 619.93

3 856.99

183.67

6 171.18

293.87

477.53 |

|

��(sh��)�w�F(xi��n)������ |

�� |

614 |

663.12 |

716.67 |

773.46 |

835.34 |

1 142.40 |

�������P(gu��n)���]��

����2012��ע�ԕ�Ӌ(j��)������Ӌ(j��)���S�yԇ�}29��

����2012ע������˾��(zh��n)���c�L(f��ng)�U�������S�yԇ�}12��

����2012��ע�ԕ�Ӌ(j��)�����������S�yԇ�}17��

����2012��ע�ԕ�Ӌ(j��)������(j��ng)��(j��)�������A(ch��)�v�x�R��