查看匯總:2012注冊(cè)會(huì)計(jì)師《財(cái)務(wù)成本管理》知識(shí)點(diǎn)匯總

第二節(jié) 現(xiàn)金流量折現(xiàn)法

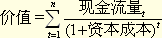

【引言】折現(xiàn)法基本原理

流程:基期報(bào)表(或調(diào)整后的基期報(bào)表)及相關(guān)數(shù)據(jù)——預(yù)測(cè)期報(bào)表——預(yù)測(cè)期現(xiàn)金流量——后續(xù)期現(xiàn)金流量——計(jì)算企業(yè)實(shí)體價(jià)值。

企業(yè)價(jià)值=預(yù)測(cè)期價(jià)值+后續(xù)期價(jià)值

【知識(shí)點(diǎn)1】現(xiàn)金流量折現(xiàn)模型的種類

基本模型:

一��、企業(yè)現(xiàn)金流量的種類

|

現(xiàn)金流量 |

含義 |

|

股利現(xiàn)金流量 |

是企業(yè)分配給股權(quán)投資人的現(xiàn)金流量 |

|

股權(quán)現(xiàn)金流量 |

是一定期間企業(yè)可以提供給股權(quán)投資人的現(xiàn)金流量�����,它等于企業(yè)實(shí)體現(xiàn)金流量扣除對(duì)債權(quán)人支付后剩余的部分����。也稱為“股權(quán)自由現(xiàn)金流量”����。

股權(quán)現(xiàn)金流量=實(shí)體現(xiàn)金流量-債務(wù)現(xiàn)金流量 |

|

實(shí)體現(xiàn)金流量 |

是企業(yè)全部現(xiàn)金流入扣除成本費(fèi)用和必要的投資后的剩余部分����,它是企業(yè)一定期間可以提供給所有投資人(包括股權(quán)投資人和債權(quán)投資人)的稅后現(xiàn)金流量 |

二、現(xiàn)金流量折現(xiàn)模型

|

種類 |

計(jì)算公式 |

|

股利現(xiàn)金流量模型 |

|

|

股權(quán)現(xiàn)金流量模型 |

|

|

實(shí)體現(xiàn)金流量模型 |

股權(quán)價(jià)值=實(shí)體價(jià)值-凈債務(wù)價(jià)值

|

【提示】

(1)有多少股權(quán)現(xiàn)金流量會(huì)作為股利分配給股東���,取決于企業(yè)的籌資和股利分配政策�。如果把股權(quán)現(xiàn)金流量全部分配給股東�,則上述兩個(gè)模型相同。

(2)為避免對(duì)股利政策進(jìn)行估計(jì)的麻煩�。因此大多數(shù)的企業(yè)估價(jià)使用股權(quán)現(xiàn)金流量模型或?qū)嶓w流量模型。

相關(guān)推薦:

2012年注冊(cè)會(huì)計(jì)師《審計(jì)》隨章測(cè)試題29套

2012注會(huì)《公司戰(zhàn)略與風(fēng)險(xiǎn)管理》隨章測(cè)試題12套

2012年注冊(cè)會(huì)計(jì)師《稅法》隨章測(cè)試題17套

2012年注冊(cè)會(huì)計(jì)師《經(jīng)濟(jì)法》基礎(chǔ)講義匯總

试听

试听