��ԇ���Ѽ�������2012ע��(hu��)��ؔ(c��i)��(w��)�ɱ�������֪�R(sh��)�c(di��n)���Y(ji��),������������ӛ������

���������������ڷ�

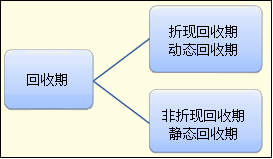

����(һ)���x�cӋ(j��)��

������������ָͶ�Y����ĬF(xi��n)��������Ӌ(j��)���cͶ�Y�~�������Ҫ�ĕr(sh��)�g�����������ջ�Ͷ�Y����Ҫ��������������������Խ������������Խ����������

������������Ӌ(j��)��փɷN��r��

����(1)��ԭʼͶ�Yһ��֧�������ÿ��F(xi��n)������������ȕr(sh��)��

����������=ԭʼͶ�Y�~/ÿ��F(xi��n)����������

����������ij�(xi��ng)ĿͶ�Y100�fԪ�������]�н��O(sh��)�������ÿ��F(xi��n)����������50�fԪ�������t��

���������_�𰸡�������=100/50=2(��)

����(2)����F(xi��n)��������ÿ�겻��������ԭʼͶ�Y�Ƿ֎���Ͷ�����������t��ʹ��ʽ������n������ڣ�

����������ij�(xi��ng)ĿԭʼͶ�Y9 000�fԪ���������������꣬ÿ��F(xi��n)������քe��1 200����6 000������6 000�fԪ��Ҫ��Ӌ(j��)��ԓ�(xi��ng)Ŀ�Ļ���������

���������_�𰸡�

�������̲ķ�����

|

0 |

1 |

2 |

3 |

|

ԭʼͶ�Y

�F(xi��n)������

δ�ջ�Ͷ�Y |

��9 000�� |

1 200

7 800

|

6 000

1 800

|

6 000

0

|

����������=2+1800/6 000=2.3(��)

���������h������������Ӌ(j��)���F(xi��n)��������

|

���� |

0 |

1 |

2 |

3 |

|

�F(xi��n)�������� |

��9 000 |

1 200 |

6 000 |

6 000 |

|

��Ӌ(j��)�F(xi��n)�������� |

��9 000 |

��7 800 |

��1 800 |

4 200 |

����(��)�u(p��ng)�r(ji��)

|

��(y��u)�c(di��n) |

Ӌ(j��)�㺆(ji��n)���������מ�Q���������_�����������Դ��w�Ϻ����(xi��ng)Ŀ������(d��ng)�Ժ��L(f��ng)�U(xi��n)������ |

|

ȱ�c(di��n) |

��ҕ�˕r(sh��)�g�r(ji��)ֵ���Ѳ�ͬ�r(sh��)�g��؛����֧�����ǵ�Ч��������

�]�п��]�������Ժ�ĬF(xi��n)������Ҳ���Ǜ]�к���ӯ���������

��ʹ��˾���ܶ����(xi��ng)Ŀ�����ŗ��Б�(zh��n)�����x���L(zh��ng)���(xi��ng)Ŀ���� |

����(��)�۬F(xi��n)�����ڷ�

�������˿˷������ڷ������]�r(sh��)�g�r(ji��)ֵ��ȱ�c(di��n)������˂�������۬F(xi��n)�����ڷ����

�����۬F(xi��n)��������ָ�ڿ��]�Y��r(sh��)�g�r(ji��)ֵ����r�����(xi��ng)Ŀ�F(xi��n)����������փ�ȫ��Ͷ�Y����Ҫ�ĕr(sh��)�g����

������������֪ijͶ�Y�(xi��ng)Ŀ���Y���ɱ���10%�����������P(gu��n)�Y�����±���ʾ��

|

��� |

0 |

1 |

2 |

|

�F(xi��n)�������� |

-20 000 |

11 800 |

13 240 |

����Ҫ��Ӌ(j��)��ԓ�(xi��ng)Ŀ���۬F(xi��n)�����������

���������_�𰸡�

|

��� |

0 |

1 |

2 |

|

�F(xi��n)�������� |

-20 000 |

11 800 |

13 240 |

|

�۬F(xi��n)ϵ��(sh��) |

1 |

0.9091 |

0.8264 |

|

�F(xi��n)���������F(xi��n)ֵ |

-20 000 |

10 727 |

10 942 |

|

��Ӌ(j��)���F(xi��n)�������F(xi��n)ֵ |

-20 000 |

-9 272 |

1 670 |

�����۬F(xi��n)������=1+9 272/10 942=1.85(��)

��������ʾ���۬F(xi��n)������Ҳ���Q���(d��ng)�B(t��i)����������۬F(xi��n)�����ڷ����F(xi��n)�Ժ��������˅^(q��)��������������y(t��ng)�Ļ����ڞ���۬F(xi��n)�����ڻ��o�B(t��i)������������

�������P(gu��n)���]��

����2012��ע��(c��)��(hu��)Ӌ(j��)������Ӌ(j��)���S�y(c��)ԇ�}29��

����2012ע��(hu��)����˾��(zh��n)���c�L(f��ng)�U(xi��n)�������S�y(c��)ԇ�}12��

����2012��ע��(c��)��(hu��)Ӌ(j��)�����������S�y(c��)ԇ�}17��

����2012��ע��(c��)��(hu��)Ӌ(j��)������(j��ng)��(j��)�������A(ch��)�v�x�R��