��ԇ���Ѽ�������2012ע��(hu��)��ؔ(c��i)��(w��)�ɱ�������֪�R�c(di��n)���Y(ji��),������������ӛ�����

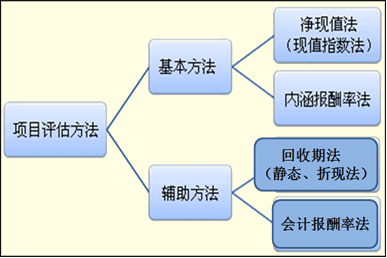

������֪�R�c(di��n)2��Ͷ�Y�(xi��ng)Ŀ�u�r(ji��)�Ļ�������

����һ���������F(xi��n)ֵ��

|

���F(xi��n)ֵ���x |

���F(xi��n)ֵ����ָ�ض��(xi��ng)Ŀδ���F(xi��n)������ĬF(xi��n)ֵ�cδ���F(xi��n)�������ĬF(xi��n)ֵ֮�g�IJ��~�������Ӌ(j��)����F(xi��n)ֵ�Ĺ�ʽ���£�

���F(xi��n)ֵNPV��δ���F(xi��n)������ĬF(xi��n)ֵ��δ���F(xi��n)�������ĬF(xi��n)ֵ |

|

�Y(ji��)������ |

���NPV��0����������Ͷ�Y��(b��o)���ʴ����Y���ɱ���ԓ�(xi��ng)Ŀ�������ӹɖ|ؔ(c��i)����������(y��ng)��ɼ{������

���NPV��0����������Ͷ�Y��(b��o)���ʵ����Y���ɱ�������׃�ɖ|ؔ(c��i)�������]�б�Ҫ�ɼ{�������

���NPV��0��������Ͷ�Y��(b��o)����С���Y���ɱ�����ԓ�(xi��ng)Ŀ���p�p�ɖ|ؔ(c��i)���������(y��ng)��ŗ����� |

|

�u�r(ji��) |

���F(xi��n)ֵ�����ЏV�����m�����������Փ��Ҳ�����������������������F(xi��n)ֵ��ӳһ��(g��)�(xi��ng)Ŀ���F(xi��n)������Ӌ(j��)���ă�����F(xi��n)ֵ�����ǂ�(g��)���~�Ľ^��ֵ�������ڱ��^Ͷ�Y�~��ͬ���(xi��ng)Ŀ�r(sh��)��һ���ľ����ԡ� |

�����������O(sh��)��I(y��)�Y���ɱ���10%�����ij�(xi��ng)Ŀ�ĬF(xi��n)���������£�

|

��� |

0 |

1 |

2 |

3 |

|

�F(xi��n)������ |

��9 000�� |

1 200 |

6 000 |

6 000 |

����Ҫ��Ӌ(j��)��ԓ�(xi��ng)Ŀ�ă��F(xi��n)ֵ����

���������_�𰸡����F(xi��n)ֵ=(1 200��0.9091+6 000��0.8264+6 000��0.7513)��9 000=1 557(�fԪ)

�����������м��҃ɂ�(g��)Ͷ�Y�(xi��ng)Ŀ�����P(gu��n)�Y�����£�

|

Ͷ�Y�~���F(xi��n)�������ĬF(xi��n)ֵ�� |

�F(xi��n)������F(xi��n)ֵ |

���F(xi��n)ֵ |

�(xi��ng)Ŀ���� |

|

���(xi��ng)Ŀ |

100 |

150 |

50 |

10 |

|

���(xi��ng)Ŀ |

200 |

260 |

60 |

8 |

�����������(xi��ng)Ŀ�ă��F(xi��n)ֵ���ڼ��(xi��ng)Ŀ�ă��F(xi��n)ֵ������ƺ����(xi��ng)Ŀ�ȼ�������(li��n)ϵͶ�Y���]����������@�����(xi��ng)Ŀ������(xi��ng)Ŀ���

�������˱��^Ͷ�Y�~��ͬ�(xi��ng)Ŀ�ĠI���������˂��ṩ�ˬF(xi��n)ֵָ��(sh��)�����

�������^�F(xi��n)ֵָ��(sh��)����δ���F(xi��n)������F(xi��n)ֵ�c�F(xi��n)�������F(xi��n)ֵ�ı�����������Q���F(xi��n)ֵ���������F(xi��n)ֵ���ʻ�@��ָ��(sh��)�������

�����F(xi��n)ֵָ��(sh��)=δ���F(xi��n)������ĬF(xi��n)ֵ/δ���F(xi��n)�������ĬF(xi��n)ֵ

����NPV>0����PI>1������(y��ng)��ɼ{

����NPV��0����PI��1��������(y��ng)�ɼ{

�����������������������Ӌ(j��)������(xi��ng)Ŀ�ĬF(xi��n)ֵָ��(sh��)

�������(xi��ng)Ŀ�F(xi��n)ֵָ��(sh��)=150/100=1.5

�������(xi��ng)Ŀ�F(xi��n)ֵָ��(sh��)=260/200=1.3

�����F(xi��n)ֵָ��(sh��)��������(sh��)�����ӳͶ�Y��Ч�ʣ����(xi��ng)Ŀ��Ч�ʸ�;

�������F(xi��n)ֵ�ǽ^����(sh��)������ӳͶ�Y��Ч���������(xi��ng)Ŀ��Ч����������

�����Ƿ�����J(r��n)����(xi��ng)Ŀ�����(xi��ng)Ŀ����?��һ�����������?y��n)��������m(x��)�ĕr(sh��)�g��ͬ���F(xi��n)ֵָ��(sh��)������Ͷ�Y�~�IJ���������Ǜ]�������(xi��ng)Ŀ���IJ���҂�����һ�����M(j��n)һ��ӑՓ�@��(g��)���}������

�������������x�}�������P(gu��n)�ڃ��F(xi��n)ֵ�ͬF(xi��n)ֵָ��(sh��)���f�������_����(��)�������

����A.���F(xi��n)ֵ��ӳͶ�Y��Ч��

����B.�F(xi��n)ֵָ��(sh��)��ӳͶ�Y��Ч��

����C.�F(xi��n)ֵָ��(sh��)�����˲�ͬ�(xi��ng)Ŀ�gͶ�Y�~�IJ

����D.�F(xi��n)ֵָ��(sh��)�����˲�ͬ�(xi��ng)Ŀ�g�(xi��ng)Ŀ���IJ

���������_�𰸡�ABC

�������F(xi��n)ֵ���ͬF(xi��n)ֵָ��(sh��)���mȻ���]�˕r(sh��)�g�r(ji��)ֵ����������f��Ͷ�Y�(xi��ng)Ŀ�Ĉ�(b��o)���ʸ��ڻ�����Y���ɱ������]�н�ʾ�(xi��ng)Ŀ���������_(d��)���Ĉ�(b��o)�����Ƕ�������

���������������(n��i)����(b��o)���ʷ�

����(һ)���x

������˼��������һ��(g��)Ͷ�Y�(xi��ng)Ŀ����ʹ��15%�����۬F(xi��n)��Ӌ(j��)����F(xi��n)ֵ�������������F(xi��n)ֵ=0���tԓ�(xi��ng)Ŀ��Ͷ�Y��(b��o)����(��(n��i)����(b��o)����)�����?

�������Y(ji��)Փ����(n��i)����(b��o)������ָ�܉�ʹδ���F(xi��n)���������F(xi��n)ֵ����δ���F(xi��n)���������F(xi��n)ֵ���۬F(xi��n)������������f��ʹͶ�Y�(xi��ng)Ŀ���F(xi��n)ֵ������۬F(xi��n)��������

����(��)Ӌ(j��)��

������(n��i)����(b��o)���ʵ�Ӌ(j��)�������һ����r����Ҫ�����yԇ���������������r����������ֱ���������F(xi��n)ֵ����_��������

������������֪ijͶ�Y�(xi��ng)Ŀ�����P(gu��n)�Y�����£�

|

��� |

0 |

1 |

2 |

3 |

|

�F(xi��n)�������� |

��12 000 |

4 600 |

4 600 |

4 600 |

����Ҫ��Ӌ(j��)��ԓ�(xi��ng)Ŀ�ă�(n��i)����(b��o)����

���������_�𰸡�

�������F(xi��n)ֵ=4 600��(p/A������i��3)��12 000

��������F(xi��n)ֵ=0���ó���(p/A�������i���3)=12 000/4 600=2.609

���������F(xi��n)ֵϵ��(sh��)������(d��ng)�N�F(xi��n)��=7%�r(sh��)��������F(xi��n)ֵϵ��(sh��)=2.624;��(d��ng)�N�F(xi��n)��=8%�r(sh��)�������F(xi��n)ֵϵ��(sh��)=2.577.�ɴ˿��Կ��������ԓ�����ă�(n��i)����(b��o)������7%��8%֮�g�����Ã�(n��i)�巨�_�����

����IRR=7.32%

������������֪ijͶ�Y�(xi��ng)Ŀ�����P(gu��n)�Y�����±���ʾ��

|

��� |

0 |

1 |

2 |

3 |

|

�F(xi��n)�������� |

��12 000 |

4 600 |

4 600 |

4 600 |

����Ҫ��Ӌ(j��)��ԓ�(xi��ng)Ŀ�ă�(n��i)����(b��o)���ʡ�

���������_�𰸡�

����NPV=11 800��(P/F �����i�����1)+13 240��(P/F������i��2)��20 000

���������yԇ����

����(1)�m��18%�M(j��n)�Мyԇ��

����NPV=��499

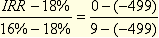

����(2)ʹ��16%�M(j��n)�Мyԇ

����NPV=9

������(j��ng)�^����ԇ�����������Կ���ԓ�����ă�(n��i)����(b��o)������16%��18%֮�g��������Ã�(n��i)�巨�_����

|

�N�F(xi��n)�� |

���F(xi��n)ֵ |

|

16% |

9 |

|

IRR |

0 |

|

18% |

��499 |

������֮�ã�IRR=16.04%

���������Y(ji��)����(n��i)����(b��o)���ʵ�Ӌ(j��)���ЃɷN����������һ���yԇ��;�����������ǰ�ߞ��ձ��m�õķ�������������ֻ�ܑ�(y��ng)�����������r��

����(��)ָ��(bi��o)��(y��ng)��

�������IRR>�Y���ɱ���������(y��ng)��ɼ{;

�������IRR���Y���ɱ�����(y��ng)��ŗ������

�������������x�}����Ͷ�Y�(xi��ng)Ŀ�ă�(n��i)����(b��o)����ָ��(bi��o)��С���a(ch��n)��Ӱ푵�������(��)�����

����A.Ͷ�Y�(xi��ng)Ŀ��ԭʼͶ�Y

����B.Ͷ�Y�(xi��ng)Ŀ�ĬF(xi��n)������

����C.Ͷ�Y�(xi��ng)Ŀ����Ч����

����D.Ͷ�Y�(xi��ng)Ŀ���Y���ɱ�

���������_�𰸡�D

���������Y(ji��)��ָ��(bi��o)֮�g���P(gu��n)ϵ

�������F(xi��n)ֵ>0�����F(xi��n)ֵָ��(sh��)>1������(n��i)����(b��o)����>�(xi��ng)Ŀ�Y���ɱ�

�������F(xi��n)ֵ<0�����F(xi��n)ֵָ��(sh��)<1������(n��i)����(b��o)����<�(xi��ng)Ŀ�Y���ɱ�

�������F(xi��n)ֵ=0�����F(xi��n)ֵָ��(sh��)=1������(n��i)����(b��o)����=�(xi��ng)Ŀ�Y���ɱ�

�������P(gu��n)���]��

����2012��ע�ԕ�(hu��)Ӌ(j��)������Ӌ(j��)���S�yԇ�}29��

����2012ע��(hu��)����˾��(zh��n)���c�L(f��ng)�U(xi��n)�������S�yԇ�}12��

����2012��ע�ԕ�(hu��)Ӌ(j��)�����������S�yԇ�}17��

����2012��ע�ԕ�(hu��)Ӌ(j��)������(j��ng)��(j��)�������A(ch��)�v�x�R��