┐╝įć░╔╦č╝»š¹└Ē┴╦2012ūóĢ■(hu©¼)ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘų¬ūR(sh©¬)³c(di©Żn)┐éĮY(ji©”),Ä═ų·┐╝╔·└ĒĮŌėøæø�����ĪŻ

ĪĪĪĪ╦─���ĪóĢ■(hu©¼)ėŗ(j©¼)ł¾(b©żo)│Ļ┬╩Ę©

ĪĪĪĪ(ę╗)║¼┴x┼cėŗ(j©¼)╦Ń

ĪĪĪĪ▀@ĘNĘĮĘ©ėŗ(j©¼)╦Ń║å(ji©Żn)▒Ń��Ż¼æ¬(y©®ng)ė├ĘČć·║▄ÅV�ĪŻ╦³į┌ėŗ(j©¼)╦ŃĢr(sh©¬)╩╣ė├Ģ■(hu©¼)ėŗ(j©¼)ł¾(b©żo)▒Ē╔ŽĄ─öĄ(sh©┤)ō■(j©┤)�����Ż¼ęį╝░Ųš═©Ģ■(hu©¼)ėŗ(j©¼)Ą─╩šęµ║═│╔▒Šė^─Ņ�����ĪŻ

ĪĪĪĪĢ■(hu©¼)ėŗ(j©¼)ł¾(b©żo)│Ļ┬╩=─ĻŲĮŠ∙ā¶╩šęµ/įŁ╩╝═Č┘YŅ~Ī┴100%

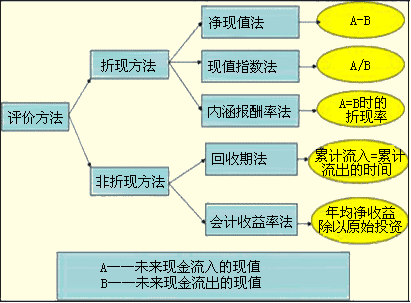

ĪĪĪĪ(Č■)įu(p©¬ng)ār(ji©ż)

|

ā×(y©Łu)³c(di©Żn) |

╦³╩Ūę╗ĘN║Ō┴┐ė»└¹ąįĄ─║å(ji©Żn)å╬ĘĮĘ©��Ż¼╩╣ė├Ą─Ė┼─Ņęūė┌└ĒĮŌ�Ż╗╩╣ė├žö(c©ói)äš(w©┤)ł¾(b©żo)ĖµĄ─öĄ(sh©┤)ō■(j©┤)Ż¼╚▌ęū╚ĪĄ├��Ż╗┐╝æ]┴╦š¹éĆ(g©©)ĒŚ(xi©żng)─┐ē█├³Ų┌Ą─╚½▓┐└¹ØÖ(r©┤n)����Ż╗įōĘĮĘ©Įę╩Š┴╦▓╔╝{ę╗éĆ(g©©)ĒŚ(xi©żng)─┐║¾žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ēīó╚ń║╬ūā╗»�Ż¼╩╣Įø(j©®ng)└Ē╚╦åTų¬Ą└śI(y©©)┐ā(j©®)Ą─ŅA(y©┤)Ų┌���Ż¼ę▓▒Ńė┌ĒŚ(xi©żng)─┐Ą─║¾įu(p©¬ng)╣└����ĪŻ |

|

╚▒³c(di©Żn) |

╩╣ė├┘~├µ╩šęµČ°ĘŪ¼F(xi©żn)Į┴„┴┐��Ż¼║÷ęĢ┴╦š█┼fī”(du©¼)¼F(xi©żn)Į┴„┴┐Ą─ė░Ēæ�����Ż╗

║÷ęĢ┴╦ā¶╩šęµĄ─Ģr(sh©¬)ķgĘų▓╝ī”(du©¼)ė┌ĒŚ(xi©żng)─┐Įø(j©®ng)Ø·(j©¼)ār(ji©ż)ųĄĄ─ė░Ēæ����ĪŻ |

ĪĪĪĪĪŠ└²ĪżČÓ▀xŅ}Ī┐(2010┐╝Ņ})Ž┬┴ąĻP(gu©Īn)ė┌═Č┘YĒŚ(xi©żng)─┐įu(p©¬ng)╣└ĘĮĘ©Ą─▒Ē╩÷ųą����Ż¼š²┤_Ą─ėą(ĪĪ)ĪŻ

ĪĪĪĪA.¼F(xi©żn)ųĄųĖöĄ(sh©┤)Ę©┐╦Ę■┴╦ā¶¼F(xi©żn)ųĄĘ©▓╗─▄ų▒Įė▒╚▌^═Č┘YŅ~▓╗═¼Ą─ĒŚ(xi©żng)─┐Ą─ŠųŽ▐ąį��Ż¼╦³į┌öĄ(sh©┤)ųĄ╔ŽĄ╚ė┌═Č┘YĒŚ(xi©żng)─┐Ą─ā¶¼F(xi©żn)ųĄ│²ęį│§╩╝═Č┘YŅ~

ĪĪĪĪB.äė(d©░ng)æB(t©żi)╗ž╩šŲ┌Ę©┐╦Ę■┴╦ņoæB(t©żi)╗ž╩šŲ┌Ę©▓╗┐╝æ]žøÄ┼Ģr(sh©¬)ķgār(ji©ż)ųĄĄ─╚▒³c(di©Żn)�Ż¼Ą½╩Ū╚į╚╗▓╗─▄║Ō┴┐ĒŚ(xi©żng)─┐Ą─ė»└¹ąį

ĪĪĪĪC.ā╚(n©©i)║¼ł¾(b©żo)│Ļ┬╩╩ŪĒŚ(xi©żng)─┐▒Š╔ĒĄ─═Č┘Ył¾(b©żo)│Ļ┬╩�Ż¼▓╗ļS═Č┘YĒŚ(xi©żng)─┐ŅA(y©┤)Ų┌¼F(xi©żn)Į┴„Ą─ūā╗»Č°ūā╗»

ĪĪĪĪD.ā╚(n©©i)║¼ł¾(b©żo)│Ļ┬╩Ę©▓╗─▄ų▒Įėįu(p©¬ng)ār(ji©ż)ā╔éĆ(g©©)═Č┘YęÄ(gu©®)─Ż▓╗═¼Ą─╗ź│ŌĒŚ(xi©żng)─┐Ą─ā×(y©Łu)┴ė

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗BD

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗¼F(xi©żn)ųĄųĖöĄ(sh©┤)╩ŪųĖ╬┤üĒ(l©ói)¼F(xi©żn)Į┴„╚ļ¼F(xi©żn)ųĄ┼c¼F(xi©żn)Į┴„│÷¼F(xi©żn)ųĄĄ─▒╚┬╩�Ż¼╣╩▀xĒŚ(xi©żng)AĄ─šf(shu©Ł)Ę©▓╗š²┤_ĪŻņoæB(t©żi)═Č┘Y╗ž╩šŲ┌ųĖĄ─╩Ū═Č┘Yę²ŲĄ─¼F(xi©żn)Į┴„╚ļ┴┐└█ėŗ(j©¼)ĄĮ┼c═Č┘YŅ~ŽÓĄ╚╦∙ąĶꬥ─Ģr(sh©¬)ķg�Ż¼▀@éĆ(g©©)ųĖś╦(bi©Īo)║÷┬į┴╦Ģr(sh©¬)ķgār(ji©ż)ųĄŻ¼░č▓╗═¼Ģr(sh©¬)ķgĄ─žøÄ┼╩šų¦┐┤│╔╩ŪĄ╚ą¦Ą─;ø](m©”i)ėą┐╝æ]╗ž╩šŲ┌ęį║¾Ą─¼F(xi©żn)Į┴„����Ż¼ę▓Š═╩Ūø](m©”i)ėą║Ō┴┐ĒŚ(xi©żng)─┐Ą─ė»└¹ąįĪŻäė(d©░ng)æB(t©żi)═Č┘Y╗ž╩šŲ┌╩ŪųĖį┌┐╝æ]┘YĮĢr(sh©¬)ķgār(ji©ż)ųĄĄ─ŪķørŽ┬��Ż¼ęįĒŚ(xi©żng)─┐¼F(xi©żn)Į┴„╚ļĄųāö╚½▓┐═Č┘Y╦∙ąĶꬥ─Ģr(sh©¬)ķg�����ĪŻė╔┤╦┐╔ų¬��Ż¼▀xĒŚ(xi©żng)BĄ─šf(shu©Ł)Ę©š²┤_���ĪŻā╚(n©©i)║¼ł¾(b©żo)│Ļ┬╩╩ŪĖ∙ō■(j©┤)ĒŚ(xi©żng)─┐Ą─¼F(xi©żn)Į┴„┴┐ėŗ(j©¼)╦Ń│÷üĒ(l©ói)Ą─�����Ż¼ę“┤╦�����Ż¼ļS═Č┘YĒŚ(xi©żng)─┐ŅA(y©┤)Ų┌¼F(xi©żn)Į┴„Ą─ūā╗»Č°ūā╗»�Ż¼▀xĒŚ(xi©żng)CĄ─šf(shu©Ł)Ę©▓╗š²┤_ĪŻė╔ė┌ā╚(n©©i)║¼ł¾(b©żo)│Ļ┬╩Ė▀Ą─ĒŚ(xi©żng)─┐Ą─ā¶¼F(xi©żn)ųĄ▓╗ę╗Č©┤¾��Ż¼╦∙ęį���Ż¼ā╚(n©©i)║¼ł¾(b©żo)│Ļ┬╩Ę©▓╗─▄ų▒Įėįu(p©¬ng)ār(ji©ż)ā╔éĆ(g©©)═Č┘YęÄ(gu©®)─Ż▓╗═¼Ą─╗ź│ŌĒŚ(xi©żng)─┐Ą─ā×(y©Łu)┴ė����ĪŻ╝┤▀xĒŚ(xi©żng)DĄ─šf(shu©Ł)Ę©š²┤_�ĪŻ

ĪĪĪĪĪŠ┐éĮY(ji©”)Ī┐

ĪĪĪĪĪŠ┐éĮY(ji©”)Ī┐į┌▒Šų¬ūR(sh©¬)³c(di©Żn)ĮķĮBĄ─6éĆ(g©©)įu(p©¬ng)ār(ji©ż)ųĖś╦(bi©Īo)ųąŻ¼ų╗ėąĢ■(hu©¼)ėŗ(j©¼)╩šęµ┬╩¤o(w©▓)Ę©ų▒Įė└¹ė├¼F(xi©żn)Įā¶┴„┴┐ą┼Žóėŗ(j©¼)╦Ń���ĪŻČ°Ųõ╦¹įu(p©¬ng)ār(ji©ż)ųĖś╦(bi©Īo)Č╝┐╔ęįų▒Įė└¹ė├¼F(xi©żn)Įā¶┴„┴┐ą┼Žóėŗ(j©¼)╦Ń�ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2012─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČīÅėŗ(j©¼)ĪĘļSš┬£y(c©©)įćŅ}29╠ū

ĪĪĪĪ2012ūóĢ■(hu©¼)ĪČ╣½╦Šæ(zh©żn)┬į┼c’L(f©źng)ļU(xi©Żn)╣▄└ĒĪĘļSš┬£y(c©©)įćŅ}12╠ū

ĪĪĪĪ2012─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČČÉĘ©ĪĘļSš┬£y(c©©)įćŅ}17╠ū

ĪĪĪĪ2012─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é