íííí╝Î╣½╦¥Á─┘~äı╠Ä└Ý╚þ¤┬ú║

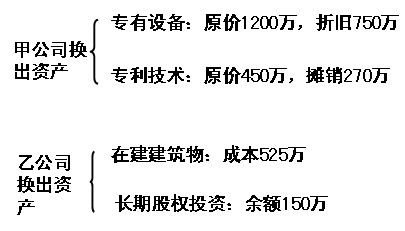

íííí(1)Ëï╦ÒôQ╚Ù┘Y«a(ch¿ún)��íóôQ│÷┘Y«a(ch¿ún)┘~├µârÍÁ┐é¯~ú║

ííííôQ╚Ù┘Y«a(ch¿ún)┘~├µârÍÁ┐é¯~=525+150=675(╚fȬ)

ííííôQ│÷┘Y«a(ch¿ún)┘~├µârÍÁ┐é¯~=(1200-750)+(450-270)=630(╚fȬ)

íííí(2)┤_¿ôQ╚Ù┘Y«a(ch¿ún)┐é│╔▒¥ú║

ííííôQ╚Ù┘Y«a(ch¿ún)┐é│╔▒¥=ôQ│÷┘Y«a(ch¿ún)┘~├µârÍÁ┐é¯~=630(╚fȬ)

íííí(3)Ëï╦Ò©¸ÝùôQ╚Ù┘Y«a(ch¿ún)┘~├µârÍÁı╝ôQ╚Ù┘Y«a(ch¿ún)┘~├µârÍÁ┐é¯~Á─▒╚└²ú║

ííííÈ┌¢¿╣ñ│╠ı╝ôQ╚Ù┘Y«a(ch¿ún)┘~├µârÍÁ┐é¯~Á─▒╚└²=525/675=77.8%

ííííÚLã┌╣╔ÖÓ═Â┘Yı╝ôQ╚Ù┘Y«a(ch¿ún)┘~├µârÍÁ┐é¯~Á─▒╚└²=150/675=22.2%

íííí(4)┤_¿©¸ÝùôQ╚Ù┘Y«a(ch¿ún)│╔▒¥ú║

ííííÈ┌¢¿╣ñ│╠│╔▒¥=630í┴77.8%=490.14(╚fȬ)

ííííÚLã┌╣╔ÖÓ═Â┘Y│╔▒¥=630í┴22.2%=139.86(╚fȬ)

íííí(5)ò■ËïÀÍõøú║

íííí¢Þú║╣╠¿┘Y«a(ch¿ún)ÃÕ└Ý 4 500 000

íííí└█Ëïı█┼f 7 500 000

íííí┘Jú║╣╠¿┘Y«a(ch¿ún)í¬îúËðÈOéõ 12 000 000

íííí¢Þú║È┌¢¿╣ñ│╠ 4 901 400

ííííÚLã┌╣╔ÖÓ═Â┘Y 1 398 600

íííí└█ËïöéõN 2 700 000

íííí┘Jú║╣╠¿┘Y«a(ch¿ún)ÃÕ└Ý 4 500 000

ííííƒoð╬┘Y«a(ch¿ún)í¬îú└¹╝╝ðg 4 500 000

ííííÊÊ╣½╦¥Á─┘~äı╠Ä└Ý╚þ¤┬ú║

íííí(1) Ëï╦ÒôQ╚Ù┘Y«a(ch¿ún)��íóôQ│÷┘Y«a(ch¿ún)┘~├µârÍÁ┐é¯~ú║

ííííôQ╚Ù┘Y«a(ch¿ún)┘~├µârÍÁ┐é¯~=(1200-750)+(450-270)=630(╚fȬ)

ííííôQ│÷┘Y«a(ch¿ún)┘~├µârÍÁ┐é¯~=525+150=675(╚fȬ)

íííí(2) ┤_¿ôQ╚Ù┘Y«a(ch¿ún)┐é│╔▒¥ú║

ííííôQ╚Ù┘Y«a(ch¿ún)┐é│╔▒¥=ôQ│÷┘Y«a(ch¿ún)┘~├µârÍÁ┐é¯~=675(╚fȬ)

íííí(3) Ëï╦Ò©¸ÝùôQ╚Ù┘Y«a(ch¿ún)┘~├µârÍÁı╝ôQ╚Ù┘Y«a(ch¿ún)┘~├µârÍÁ┐é¯~Á─▒╚└²ú║

ííííîúËðÈOéõı╝ôQ╚Ù┘Y«a(ch¿ún)┘~├µârÍÁ┐é¯~Á─▒╚└²=450/630=71.4%

ííííîú└¹╝╝ðgı╝ôQ╚Ù┘Y«a(ch¿ún)┘~├µârÍÁ┐é¯~Á─▒╚└²=180/630=28.6%

íííí(4) ┤_¿©¸ÝùôQ╚Ù┘Y«a(ch¿ún)│╔▒¥ú║

ííííîúËðÈOéõ│╔▒¥=675í┴71.4%=481.95(╚fȬ)

ííííîú└¹╝╝ðg│╔▒¥=675í┴28.6%=193.05(╚fȬ)

íííí(5) ò■ËïÀÍõøú║

íííí¢Þú║╣╠¿┘Y«a(ch¿ún)í¬îúËðÈOéõ 4 819 500

ííííƒoð╬┘Y«a(ch¿ún)í¬îú└¹╝╝ðg 1 930 500

íííí┘Jú║È┌¢¿╣ñ│╠ 5 250 000

ííííÚLã┌╣╔ÖÓ═Â┘Y 1 500 000

íííí

¤ÓÛP═ã╦]ú║

íííí2011─ÛÎóâÈò■Ëïă┐╝ÈçòrÚg¯A£yú║9È┬10╚ı-11╚ı

íííí2011ÎóâÈò■Ëïă┐╝ÈçíÂò■ËïíÀ¯A┴òÍv┴xàR┐é

íííí2011ÎóâÈò■Ëïă┐╝Èçê¾├¹òrÚg¯A£yú║2011─Û3È┬-4È┬