°°°°°ĺņżÓ}2°§”č(j®¨)ň„∑÷őŲÓ}°Ņ(ĹŐ≤ń°ĺņż10-1°Ņ)ABCĻęňĺ”ŕ20°Ń7ńÍ2‘¬1 ŌÚEFGĻęňĺįl(f®°)––“‘◊‘…Ū∆’Õ®Ļ…ěťėň(bi®°o)ĶńĶńŅīĚq∆ŕôŗ(qu®Ęn)���°£łýďĢ(j®ī)‘ď∆ŕôŗ(qu®Ęn)ļŌÕ¨���£¨»ÁĻŻEFGĻęňĺ––ôŗ(qu®Ęn)(––ôŗ(qu®Ęn)Ér(ji®§)ěťl02‘™)£¨EFGĻęňĺ”–ôŗ(qu®Ęn)“‘√ŅĻ…102‘™ĶńÉr(ji®§)łŮŹńABCĻęňĺŔŹ»Ž∆’Õ®Ļ…1 000Ļ…°£

°°°°°ĺ—a(b®≥)≥š£ļŅīĚq∆ŕôŗ(qu®Ęn)(—‹…ķĹū»ŕĻ§ĺŖ)÷ł∆ŕôŗ(qu®Ęn)ŔI»Ž∑Ĺįī’’“Ľ∂®ĶńÉr(ji®§)łŮ���£¨‘ŕ“é(gu®©)∂®Ķń∆ŕŌřÉ»(n®®i)ŌŪ”–ŌÚ∆ŕôŗ(qu®Ęn)Ŕu∑ĹŔŹ»Žń≥∑N…Ő∆∑ĽÚ∆ŕōõļŌľsĶńôŗ(qu®Ęn)ņŻ�����£¨Ķę≤Ľōď(f®ī)ďķ(d®°n)ĪōŪöŔIŖM(j®¨n)ĶńŃxĄ’(w®ī)����°£◊Ę“‚��£¨īňēr(sh®™)ŔI»Ž’Ŗ(ďŪ”–Ŗ@āÄ(g®®)ôŗ(qu®Ęn)ņŻĶń“Ľ∑Ĺ)ÓA(y®ī)∆ŕÉr(ji®§)łŮēĢ(hu®¨)…ŌĚq���£¨Ŕu≥Ų’ŖÓA(y®ī)∆ŕÉr(ji®§)łŮēĢ(hu®¨)Ō¬ĶÝ�°�����£ŅīĚq∆ŕôŗ(qu®Ęn)”÷∑Q°į∂ŗÓ^∆ŕôŗ(qu®Ęn)°ĪĽÚ °įŔIôŗ(qu®Ęn)°Ī�����°�£°Ņ

°°°°∆šňŻ”–ÍP(gu®°n)ŔYŃŌ»ÁŌ¬£ļ

°°°°(1)ļŌÕ¨ļě”Ü»’°°20°Ń7ńÍ2‘¬1»’

°°°°(2)––ôŗ(qu®Ęn)»’(öW Ĺ∆ŕôŗ(qu®Ęn)£ļĶĹ∆ŕ≤Ňń‹––ôŗ(qu®Ęn)) 20°Ń8ńÍ1‘¬31»’

°°°°(3)20°Ń7ńÍ2‘¬1»’√ŅĻ… –Ér(ji®§)100‘™

°°°°(4)20°Ń7ńÍ12‘¬31»’√ŅĻ… –Ér(ji®§)°°104‘™

°°°°(5)20°Ń8ńÍ1‘¬31»’√ŅĻ… –Ér(ji®§)°° 104‘™

°°°°(6)20°Ń8ńÍ1‘¬31»’Ď™(y®©ng)÷ßł∂ĶńĻŐ∂®––ôŗ(qu®Ęn)Ér(ji®§)łŮ°° 102‘™

°°°°(7)∆ŕôŗ(qu®Ęn)ļŌÕ¨÷–Ķń∆’Õ®Ļ…ĒĶ(sh®ī)ŃŅ°°1 000Ļ…

°°°°(8)20°Ń7ńÍ2‘¬1»’∆ŕôŗ(qu®Ęn)ĶńĻę‘ Ér(ji®§)÷Ķ 5 000‘™

°°°°(9)20°Ń7ńÍ12‘¬31»’∆ŕôŗ(qu®Ęn)ĶńĻę‘ Ér(ji®§)÷Ķ°° 3 000‘™

°°°°(10)20°Ń8ńÍ1‘¬31»’∆ŕôŗ(qu®Ęn)ĶńĻę‘ Ér(ji®§)÷Ķ°° 2 000‘™

°°°°ľŔ∂®≤ĽŅľĎ]∆šňŻ“Úňō£¨ABCĻęňĺĶńŔ~Ą’(w®ī)ŐéņŪ»ÁŌ¬£ļ

°°°°«ť–ől£ļ∆ŕôŗ(qu®Ęn)ĆĘ“‘¨F(xi®§n)ĹūÉŰÓ~ĹY(ji®¶)ň„(ōď(f®ī)āý)

°°°°ABCĻęňĺ£ļ20°Ń8ńÍ1‘¬31»’�£¨ŌÚEFGĻęňĺ÷ßł∂ŌŗģĒ(d®°ng)”ŕĪĺĻęňĺ∆’Õ®Ļ…1 000Ļ… –÷ĶĶńĹūÓ~°£

°°°°EFGĻęňĺ£ļÕ¨»’��£¨ŌÚABCĻęňĺ÷ßł∂l 000Ļ…°Ńl02‘™=102 000‘™�°£

°°°°(1)20°Ń7ńÍ2‘¬1»’£¨ī_’J(r®®n)įl(f®°)––ĶńŅīĚq∆ŕôŗ(qu®Ęn)£ļ

°°°°ĹŤ£ļ„y––īśŅÓ°°°°°°°°°°°°°°°°5 000

°°°°ŔJ£ļ—‹…ķĻ§ĺŖ°™°™ŅīĚq∆ŕôŗ(qu®Ęn)°°°°5 000

°°°°◊Ę“‚£ļ

°°°°°į—‹…ķĻ§ĺŖ°ĪŅ∆ńŅĆŔ”ŕĻ≤Õ¨Óź(Žp÷ō–‘Ŕ|(zh®¨))Ņ∆ńŅ�£¨»ÁĻŻ”ŗÓ~‘ŕĹŤ∑ĹĺÕĪŪ ĺŔYģa(ch®£n)(«“ĆŔ”ŕ“‘Ļę‘ Ér(ji®§)÷Ķ”č(j®¨)ŃŅ«“∆š◊ÉĄ”(d®įng)”č(j®¨)»ŽģĒ(d®°ng)∆ŕďp“śĶńĹū»ŕŔYģa(ch®£n)£¨Ķę”…”ŕ «—‹…ķĻ§ĺŖģa(ch®£n)…ķĶń���£¨Ļ Õ®Ŗ^°į—‹…ķĻ§ĺŖ°ĪŅ∆ńŅļňň„�����£¨∂Ý≤ĽÕ®Ŗ^°įĹĽ“◊–‘Ĺū»ŕŔYģa(ch®£n)°ĪŅ∆ńŅļňň„)���£¨∆ŕń©”ŗÓ~‘ŕŔJ∑ĹĺÕĪŪ ĺōď(f®ī)āý(«“ĆŔ”ŕ“‘Ļę‘ Ér(ji®§)÷Ķ”č(j®¨)ŃŅ«“∆š◊ÉĄ”(d®įng)”č(j®¨)»ŽģĒ(d®°ng)∆ŕďp“śĶńĹū»ŕōď(f®ī)āý£¨Ķę”…”ŕ «—‹…ķĻ§ĺŖģa(ch®£n)…ķĶń����£¨Ļ Õ®Ŗ^°į—‹…ķĻ§ĺŖ°ĪŅ∆ńŅļňň„£¨∂Ý≤ĽÕ®Ŗ^°įĹĽ“◊–‘Ĺū»ŕōď(f®ī)āý°ĪŅ∆ńŅļňň„)�°£“Úīň£¨Õ®Ŗ^°į—‹…ķĻ§ĺŖ°ĪŅ∆ńŅļňň„Ķń���£¨“Ľ∂®≤Ľ «ôŗ(qu®Ęn)“śĻ§ĺŖ�°£

°°°°(2)20°Ń7ńÍ12‘¬31»’£¨ī_’J(r®®n)∆ŕôŗ(qu®Ęn)Ļę‘ Ér(ji®§)÷Ķúp…Ŕ£ļ

°°°°ĹŤ£ļ—‹…ķĻ§ĺŖ°™°™ŅīĚq∆ŕôŗ(qu®Ęn)°°°°2 000

°°°°ŔJ£ļĻę‘ Ér(ji®§)÷Ķ◊ÉĄ”(d®įng)ďp“ś°°°°°°°°2 000

°°°°(3)20°Ń8ńÍ1‘¬31»’�£¨ī_’J(r®®n)∆ŕôŗ(qu®Ęn)Ļę‘ Ér(ji®§)÷Ķúp…Ŕ£ļ

°°°°ĹŤ£ļ—‹…ķĻ§ĺŖ°™°™ŅīĚq∆ŕôŗ(qu®Ęn)°°°°l 000

°°°°ŔJ£ļĻę‘ Ér(ji®§)÷Ķ◊ÉĄ”(d®įng)ďp“ś°°°°°°°°l 000

°°°°‘ŕÕ¨“ĽŐž£¨EFGĻęňĺ–– ĻŃň‘ďŅīĚq∆ŕôŗ(qu®Ęn)��£¨ļŌÕ¨“‘¨F(xi®§n)ĹūÉŰÓ~∑Ĺ ĹŖM(j®¨n)––ĹY(ji®¶)ň„�°£ABCĻęňĺ”–ŃxĄ’(w®ī)ŌÚEFGĻęňĺĹĽł∂l04 000‘™(104°Ń1 000)£¨≤ĘŹńEFGĻęňĺ ’»°102 000‘™(102°Ń1 000)���£¨ABCĻęňĺĆć(sh®™)ŽH÷ßł∂ÉŰÓ~ěť2 000‘™�����°£∑ī”≥ŅīĚq∆ŕôŗ(qu®Ęn)ĹY(ji®¶)ň„ĶńŔ~Ą’(w®ī)ŐéņŪ»ÁŌ¬£ļ

°°°°ĹŤ£ļ—‹…ķĻ§ĺŖ°™°™ŅīĚq∆ŕôŗ(qu®Ęn)°°°°2 000

°°°°ŔJ£ļ„y––īśŅÓ°°°°°°°°°°°°°°°°2 000

°°°°«ť–ő2£ļ“‘∆’Õ®Ļ…ÉŰÓ~ĹY(ji®¶)ň„(ōď(f®ī)āý)�£¨ľīĹĽł∂∑«ĻŐ∂®ĒĶ(sh®ī)ŃŅĶń◊‘…Ūôŗ(qu®Ęn)“śĻ§ĺŖ�����°£

°°°°≥ż∆ŕôŗ(qu®Ęn)“‘∆’Õ®Ļ…ÉŰÓ~ĹY(ji®¶)ň„Õ‚���£¨∆šňŻŔYŃŌŇc«ť–őlŌŗÕ¨�°£“Úīň�£¨≥ż“‘Ō¬Ŕ~Ą’(w®ī)ŐéņŪÕ‚�����£¨∆šňŻŔ~Ą’(w®ī)ŐéņŪŇc«ť–ő1ŌŗÕ¨���°£

°°°°20°Ń8ńÍ1‘¬31 »’£ļ

°°°°ĹŤ£ļ—‹…ķĻ§ĺŖ°™°™ŅīĚq∆ŕôŗ(qu®Ęn)°°°°2 000

°°°°ŔJ£ļĻ…Īĺ°°°°°°°°°°°°°°°°°° l9.2(=2 000/104)

°°°°ŔYĪĺĻę∑e°™°™Ļ…Īĺ“ÁÉr(ji®§) °° l 980.8

°°°°«ť–ő3£ļ“‘¨F(xi®§n)ĹūďQ∆’Õ®Ļ…∑Ĺ ĹĹY(ji®¶)ň„(ôŗ(qu®Ęn)“śĻ§ĺŖ), ľīĹĽł∂ĻŐ∂®ĒĶ(sh®ī)ŃŅĶń◊‘…Ūôŗ(qu®Ęn)“śĻ§ĺŖ°£

°°°°≤…”√“‘¨F(xi®§n)ĹūďQ∆’Õ®Ļ…∑Ĺ ĹĹY(ji®¶)ň„�£¨ «÷łEFGĻęňĺ»Á–– ĻŅīĚq∆ŕôŗ(qu®Ęn)£¨ABCĻęňĺĆĘĹĽł∂ĻŐ∂®ĒĶ(sh®ī)ŃŅĶń∆’Õ®Ļ…�����£¨Õ¨ēr(sh®™)ŹńEFGĻęňĺ ’»°ĻŐ∂®ĹūÓ~Ķń¨F(xi®§n)Ĺū�°£

°°°°(1)20°Ń7ńÍ2‘¬1»’£¨įl(f®°)––ŅīĚq∆ŕôŗ(qu®Ęn);ī_’J(r®®n)‘ď∆ŕôŗ(qu®Ęn)Ō¬�£¨“ĽĶ©EFGĻęňĺ––ôŗ(qu®Ęn)ĆĘĆß(d®£o)÷¬ABCĻęňĺįl(f®°)––ĻŐ∂®ĒĶ(sh®ī)ŃŅĻ…∑›£¨≤Ę ’ĶĹĻŐ∂®ĹūÓ~Ķń¨F(xi®§n)Ĺū�°£

°°°°ĹŤ£ļ„y––īśŅÓ°°°°°°°°°°°°°°°°5 000

°°°°ŔJ£ļŔYĪĺĻę∑e°™°™Ļ…Īĺ“ÁÉr(ji®§)°°°°5 000

°°°°(2)20°Ń7ńÍ12‘¬31»’£¨≤Ľ–ŤŖM(j®¨n)––Ŕ~Ą’(w®ī)ŐéņŪ����°£“Ú?y®§n)ťõ]”–įl(f®°)…ķ¨F(xi®§n)Ĺū ’ł∂°£

°°°°(3)20°Ń8ńÍ1‘¬31»’��£¨∑ī”≥EFGĻęňĺ––ôŗ(qu®Ęn)��°£‘ďļŌÕ¨“‘ŅāÓ~ŖM(j®¨n)––ĹY(ji®¶)ň„£¨ABCĻęňĺ”–ŃxĄ’(w®ī)ŌÚEFGĻęňĺĹĽł∂l 000Ļ…ĪĺĻęňĺ∆’Õ®Ļ…�£¨Õ¨ēr(sh®™) ’»°l02 000‘™¨F(xi®§n)Ĺū°£

°°°°ĹŤ£ļ„y––īśŅÓ°°°°°°°°°°°°°°l02 000

°°°°ŔJ£ļĻ…Īĺ°°°°°°°°°°°°°°°°°°°°l 000

°°°°ŔYĪĺĻę∑e°™°™Ļ…Īĺ“ÁÉr(ji®§)°°l01 000

°°°°ŃŪ£ļ2012ńÍĹŐ≤ńP159[ņż10-2]Ņ…ÖĘ’’…Ō Ų÷vĹ‚ņŪĹ‚����°£

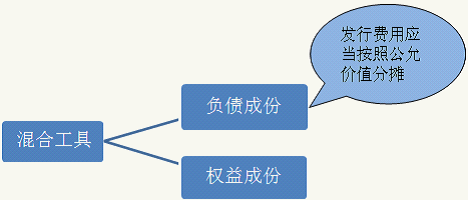

°°°°∂Ģ°ĘĽžļŌĻ§ĺŖĶń∑÷≤ū

°°°°∆ůėI(y®®)įl(f®°)––Ķńń≥–©∑«—‹…ķĹū»ŕĻ§ĺŖ��£¨ľ»ļ¨”–ōď(f®ī)āý≥…∑›�����£¨”÷ļ¨”–ôŗ(qu®Ęn)“ś≥…∑›��£¨Õ®≥£∑Q÷ģ일žļŌĻ§ĺŖ���£¨»ÁŅ…řD(zhu®£n)ďQĻęňĺāý»ĮĶ»����°£Ć¶(du®¨)īň�����£¨∆ůėI(y®®)Ď™(y®©ng)ģĒ(d®°ng)‘ŕ≥ű ľī_’J(r®®n)ēr(sh®™)ĆĘōď(f®ī)āýļÕôŗ(qu®Ęn)“ś≥…∑›ŖM(j®¨n)––∑÷≤ū�����£¨∑÷ĄeŖM(j®¨n)––ŐéņŪ°£

°°°°‘ŕŖM(j®¨n)––∑÷≤ūēr(sh®™)��£¨Ď™(y®©ng)ģĒ(d®°ng)Ō»ī_∂®ōď(f®ī)āý≥…∑›ĶńĻę‘ Ér(ji®§)÷Ķ≤Ę“‘īň◊ųěť∆š≥ű ľī_’J(r®®n)ĹūÓ~����£¨‘Ŕįī’’‘ďĹū»ŕĻ§ĺŖ’ŻůwĶńįl(f®°)––Ér(ji®§)łŮŅŘ≥żōď(f®ī)āý≥…∑›≥ű ľī_’J(r®®n)ĹūÓ~ļůĶńĹūÓ~ī_∂®ôŗ(qu®Ęn)“ś≥…∑›Ķń≥ű ľī_’J(r®®n)ĹūÓ~����°£

°°°°įl(f®°)––‘ď∑«—‹…ķĹū»ŕĻ§ĺŖįl(f®°)…ķĶńĹĽ“◊ŔM(f®®i)”√£¨Ď™(y®©ng)ģĒ(d®°ng)‘ŕōď(f®ī)āý≥…∑›ļÕôŗ(qu®Ęn)“ś≥…∑›÷ģťgįī’’łų◊‘ĶńŌŗƶ(du®¨)Ļę‘ Ér(ji®§)÷ĶŖM(j®¨n)––∑÷?j®ęn)ā°?/P>

°°°°∆ůėI(y®®)(įl(f®°)––∑Ĺ)ƶ(du®¨)Ņ…řD(zhu®£n)ďQĻ§ĺŖŖM(j®¨n)––ēĢ(hu®¨)”č(j®¨)ŐéņŪēr(sh®™)��£¨ŖÄĎ™(y®©ng)◊Ę“‚“‘Ō¬∑Ĺ√ś£ļ

°°°°1.‘ŕŅ…řD(zhu®£n)ďQĻ§ĺŖĶĹ∆ŕřD(zhu®£n)ďQēr(sh®™)���£¨Ď™(y®©ng)ĹK÷Ļī_’J(r®®n)∆šōď(f®ī)āý≤Ņ∑÷≤ĘĆĘ∆šī_’J(r®®n)ěťôŗ(qu®Ęn)“ś�°£‘≠ĀŪĶńôŗ(qu®Ęn)“ś≤Ņ∑÷»‘ŇfĪ£ŃŰěťôŗ(qu®Ęn)“ś(ňŁŅ…ń‹Źńôŗ(qu®Ęn)“śĶń“ĽāÄ(g®®)Ūó(xi®§ng)ńŅĹY(ji®¶)řD(zhu®£n)÷ŃŃŪ“ĽāÄ(g®®)Ūó(xi®§ng)ńŅ)����°£Ņ…řD(zhu®£n)ďQĻ§ĺŖĶĹ∆ŕřD(zhu®£n)ďQēr(sh®™)≤Ľģa(ch®£n)…ķďp ßĽÚ ’“ś���°£

°°°°2.∆ůėI(y®®)Õ®Ŗ^‘ŕĶĹ∆ŕ»’«įŕHĽōĽÚĽōŔŹ∂ÝĹK÷Ļ“ĽŪó(xi®§ng)»‘ŇfĺŖ”–řD(zhu®£n)ďQôŗ(qu®Ęn)ĶńŅ…řD(zhu®£n)ďQĻ§ĺŖēr(sh®™)��£¨Ď™(y®©ng)‘ŕĹĽ“◊»’ĆĘŕHĽōĽÚĽōŔŹňý÷ßł∂ĶńÉr(ji®§)ŅÓ“‘ľįįl(f®°)…ķĶńĹĽ“◊ŔM(f®®i)”√∑÷Ňš÷Ń‘ďĻ§ĺŖĶńôŗ(qu®Ęn)“ś≤Ņ∑÷ļÕāýĄ’(w®ī)≤Ņ∑÷��°£∑÷ŇšÉr(ji®§)ŅÓļÕĹĽ“◊ŔM(f®®i)”√Ķń∑Ĺ∑®Ď™(y®©ng)Ňc‘ďĻ§ĺŖįl(f®°)––ēr(sh®™)≤…”√Ķń∑÷Ňš∑Ĺ∑®“Ľ÷¬�����°£Ér(ji®§)ŅÓ∑÷Ňšļů�����£¨ňýģa(ch®£n)…ķĶńņŻĶ√ĽÚďp ßĎ™(y®©ng)∑÷ĄełýďĢ(j®ī)ôŗ(qu®Ęn)“ś≤Ņ∑÷ļÕāýĄ’(w®ī)≤Ņ∑÷ňýŖm”√ĶńēĢ(hu®¨)”č(j®¨)‘≠ĄtŖM(j®¨n)––ŐéņŪ��£¨∑÷Ňš÷Ńôŗ(qu®Ęn)“ś≤Ņ∑÷ĶńŅÓŪó(xi®§ng)”č(j®¨)»Žôŗ(qu®Ęn)“ś�£¨ŇcāýĄ’(w®ī)≤Ņ∑÷ŌŗÍP(gu®°n)ĶńņŻĶ√ĽÚďp ß”č(j®¨)»Žďp“ś°£

°°°°3.∆ůėI(y®®)Ņ…ń‹–ř”ÜŅ…řD(zhu®£n)ďQĻ§ĺŖĶńólŅÓ“‘īŔ Ļ≥÷”–∑ĹŐŠ«įřD(zhu®£n)ďQ��°£ņż»Á�£¨ŐŠĻ©łŁ”–ņŻĶńřD(zhu®£n)ďQĪ»¬ ĽÚ‘ŕŐō∂®»’∆ŕ«įřD(zhu®£n)ďQĄt÷ßł∂Ó~Õ‚Ķń—a(b®≥)ÉĒ°£‘ŕólŅÓ–ř”Ü»’��£¨≥÷”–∑ĹłýďĢ(j®ī)–ř”ÜļůĶńólŅÓŖM(j®¨n)––řD(zhu®£n)ďQňýń‹ę@Ķ√Ķń—a(b®≥)ÉĒ?sh®ī)ńĻę‘ Ér(ji®§)÷ĶŇcłýďĢ(j®ī)‘≠”–ólŅÓŖM(j®¨n)––řD(zhu®£n)ďQňýń‹ę@Ķ√Ķń—a(b®≥)ÉĒ?sh®ī)ńĻę‘ Ér(ji®§)÷Ķ÷ģ≤Ó�����£¨Ď™(y®©ng)‘ŕņŻĚô(r®īn)ĪŪ÷–ī_’J(r®®n)ěť“ĽŪó(xi®§ng)ďp ß°£

°°°°4.∆ůėI(y®®)įl(f®°)––’J(r®®n)Ļ…ôŗ(qu®Ęn)ļÕāý»Į∑÷ŽxĹĽ“◊ĶńŅ…řD(zhu®£n)ďQĻęňĺāý»Į�����£¨ňýįl(f®°)––Ķń’J(r®®n)Ļ…ôŗ(qu®Ęn)∑ŻļŌôŗ(qu®Ęn)“śĻ§ĺŖ∂®Ńxľį∆šī_’J(r®®n)Ňc”č(j®¨)ŃŅ“é(gu®©)∂®Ķń�����£¨Ď™(y®©ng)ģĒ(d®°ng)ī_’J(r®®n)ěť“ĽŪó(xi®§ng)ôŗ(qu®Ęn)“śĻ§ĺŖ(ŔYĪĺĻę∑e)���£¨≤Ę“‘įl(f®°)––Ér(ji®§)łŮúp»•≤ĽłĹ’J(r®®n)Ļ…ôŗ(qu®Ęn)«“∆šňŻólľĢŌŗÕ¨ĶńĻęňĺāý»ĮĻę‘ Ér(ji®§)÷ĶļůĶńÉŰÓ~ŖM(j®¨n)––”č(j®¨)ŃŅ°£»ÁĻŻ’J(r®®n)Ļ…ôŗ(qu®Ęn)≥÷”–»ňĶĹ∆ŕõ]”–––ôŗ(qu®Ęn)Ķń���£¨Ď™(y®©ng)ģĒ(d®°ng)‘ŕĶĹ∆ŕēr(sh®™)ĆĘ‘≠”č(j®¨)»ŽŔYĪĺĻę∑e(∆šňŻŔYĪĺĻę∑e)Ķń≤Ņ∑÷řD(zhu®£n)»ŽŔYĪĺĻę∑e(ŔYĪĺ“ÁÉr(ji®§))����°£

°°°°ŌŗÍP(gu®°n)Õ∆ň]£ļ

°°°°2013◊ĘÉ‘(c®®)ēĢ(hu®¨)”č(j®¨)éüŅľ‘á°∂ēĢ(hu®¨)”č(j®¨)°∑ŅľŁc(di®£n)ÓA(y®ī)Ńē(x®™)÷vŃx

°°°°2013◊ĘÉ‘(c®®)ēĢ(hu®¨)”č(j®¨)éüŅľ‘á°∂∂ź∑®°∑ĽýĶA(ch®≥)÷vŃxÖRŅā

°°°°2013◊ĘÉ‘(c®®)ēĢ(hu®¨)”č(j®¨)éüŅľ‘á°∂ĆŹ”č(j®¨)°∑ĽýĶA(ch®≥)÷vŃxÖRŅā

°°°°2013◊ĘÉ‘(c®®)ēĢ(hu®¨)”č(j®¨)éü°∂Ĺõ(j®©ng)Ěķ(j®¨)∑®°∑ĽýĶA(ch®≥)÷vŃxÖRŅā