ĪĪĪĪ▓ķ┐┤ģR┐éŻ║2013ūóāįĢ■ėŗĤĪČĢ■ėŗĪĘ┐╝³c╗∙ĄAųv┴xģR┐é

Ą┌Č■╣Ø(ji©”)ĪĪĘŪ┴„äėžōé∙

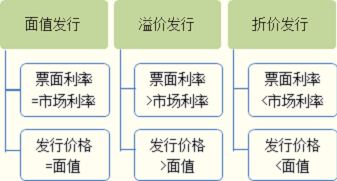

ĪĪĪĪĪ±ķLŲ┌ĮĶ┐Ņę╗░Ń┴╦ĮŌŻ║║¾├µ┐╔ĮY║ŽĪ░Ą┌17š┬ĮĶ┐Ņ┘Mė├Ī▒▀Mę╗▓ĮīW┴Ģ���ĪŻ

ĪĪĪĪĪ±ķLŲ┌æ¬ĖČ┐Ņę╗░Ń┴╦ĮŌŻ║░³└©æ¬ĖČ╚┌┘YūŌ╚ļ╣╠Č©┘Y«aūŌ┘U┘M�����Ż¼ęįĘųŲ┌ĖČ┐ŅĘĮ╩Į┘Å╚ļ╣╠Č©┘Y«a░l(f©Ī)╔·Ą─æ¬ĖČ┐ŅĒŚĪŻ

ĪĪĪĪę╗��Īóę╗░Ń╣½╦Šé∙╚»

ĪĪĪĪ1.║╦╦Ń┐Ų─┐

ĪĪĪĪį┌Ī░æ¬ĖČé∙╚»Ī▒┐Ų─┐Ž┬įOĪ░├µųĄĪ▒��ĪóĪ░└¹Žóš{š¹Ī▒ĪóĪ░æ¬ėŗ└¹ŽóĪ▒(║╦╦ŃĄĮŲ┌ę╗┤╬▀Ć▒ŠĖČŽóé∙╚»├┐Ų┌ėŗ╠ߥ─└¹Žó)╚²éĆ├„╝Ü┐Ų─┐�ĪŻ

ĪĪĪĪ2.░l(f©Ī)ąąé∙╚»Ģr

ĪĪĪĪ(1)░l(f©Ī)ąąārĖ±

ĪĪĪĪ(2)░l(f©Ī)ąą┘Mė├╠Ä└Ē

ĪĪĪĪ░l(f©Ī)ąą┘Mė├ėŗ╚ļæ¬ĖČé∙╚»Ą─│§╩╝╚ļ┘~ĮŅ~�����ĪŻ

ĪĪĪĪ└²╚ńŻ║Ų¾śI(y©©)░l(f©Ī)ąąé∙╚»����Ż¼é∙╚»├µųĄ×ķ100╚f��Ż¼░l(f©Ī)ąąārĖ±120╚fŻ¼░l(f©Ī)ąą▀^│╠ųą░l(f©Ī)╔·╩ų└m(x©┤)┘M10╚f��Ż¼ätŲ¾śI(y©©)æ¬ū÷Ą─Ģ■ėŗĘųõøæ¬×ķŻ║

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐ŅĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ110

ĪĪĪĪ┘JŻ║æ¬ĖČé∙╚»Ī¬Ī¬├µųĄĪĪĪĪĪĪĪĪĪĪĪĪ100

ĪĪĪĪĪ¬Ī¬└¹Žóš{š¹ĪĪĪĪĪĪĪĪ 10

ĪĪĪĪ(3)Ģ■ėŗ╠Ä└Ē

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐Ņ(īŹļH╩šĄĮĄ─┐ŅĒŚ)

ĪĪĪĪ┘JŻ║æ¬ĖČé∙╚»Ī¬Ī¬├µųĄ(░l(f©Ī)ąąé∙╚»Ą─├µųĄ)

ĪĪĪĪæ¬ĖČé∙╚»Ī¬Ī¬└¹Žóš{š¹(╗“ĮĶĘĮ�Ż¼▓ŅŅ~)

ĪĪĪĪ3.└¹Žóš{š¹Ą─öéõN

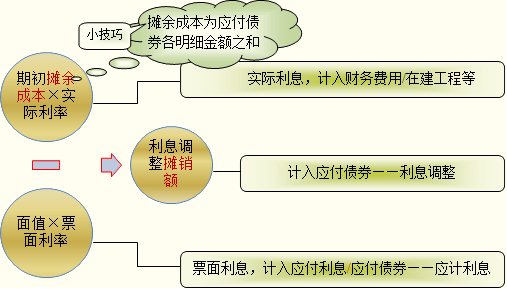

ĪĪĪĪ└¹Žóš{š¹Ż¼æ¬į┌é∙╚»┤µ└m(x©┤)Ų┌ķgā╚▓╔ė├īŹļH└¹┬╩Ę©▀MąąöéõN���ĪŻ

ĪĪĪĪĪ±īŹļH└¹┬╩Ę©Ż¼╩ŪųĖ░┤æ¬ĖČé∙╚»Ą─īŹļH└¹┬╩ėŗ╦ŃŲõöéėÓ│╔▒Š╝░Ė„Ų┌└¹Žó┘Mė├Ą─ĘĮĘ©���ĪŻ

ĪĪĪĪīŹļH└¹┬╩����Ż¼╩ŪųĖīóæ¬ĖČé∙╚»į┌é∙╚»┤µ└m(x©┤)Ų┌ķgĄ─╬┤üĒ¼F(xi©żn)Į┴„┴┐Ż¼š█¼F(xi©żn)×ķįōé∙╚»«öŪ░┘~├µārųĄ╦∙╩╣ė├Ą─└¹┬╩ĪŻ

ĪĪĪĪöéėÓ│╔▒ŠĄ─ėŗ╦Ń╣½╩ĮŻ║

ĪĪĪĪĪ±Ų┌─®öéėÓ│╔▒Š=Ų┌│§öéėÓ│╔▒Š+└¹Žó┘Mė├-¼F(xi©żn)Į┴„│÷(æ¬ĖČ└¹Žó)

ĪĪĪĪŲõųąŻ║

ĪĪĪĪ└¹Žó┘Mė├=Ų┌│§öéėÓ│╔▒ŠĪ┴īŹļH└¹┬╩

ĪĪĪĪæ¬ĖČ└¹Žó=é∙╚»├µųĄĪ┴Ų▒├µ└¹┬╩

ĪĪĪĪ├┐Ų┌└¹Žóš{š¹Ą─öéõNĮŅ~=└¹Žó┘Mė├-æ¬ĖČ└¹Žó

ĪĪĪĪæ¬ĖČé∙╚»Ą─║╦╦ŃŻ║

ĪĪĪĪ4.é∙╚»āö▀Ć

ĪĪĪĪĪ±ĄĮŲ┌ę╗┤╬▀Ć▒ŠĖČŽóé∙╚»āö▀ĆĢrŻ║

ĪĪĪĪĮĶŻ║æ¬ĖČé∙╚»Ī¬Ī¬├µųĄ

ĪĪĪĪĪ¬Ī¬æ¬ėŗ└¹Žó

ĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ

ĪĪĪĪĪ±ĘųŲ┌ĖČŽóĄĮŲ┌▀Ć▒Šé∙╚»āö▀ĆĢrŻ║

ĪĪĪĪĮĶŻ║æ¬ĖČé∙╚»Ī¬Ī¬├µųĄ

ĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ

ĪĪĪĪūóęŌŻ║ī”ė┌é∙╚»į┌ūŅ║¾ę╗Ų┌Ģr����Ż¼æ¬«öīóæ¬ĖČé∙╚»Ī¬Ī¬└¹Žóš{š¹┐Ų─┐ėÓŅ~öéõNų┴0���ĪŻ

ĪĪĪĪĪŠ└²Ņ}1Īżå╬▀xŅ}Ī┐╝ū╣½╦Šė┌2010─Ļ1į┬1╚š░l(f©Ī)ąą├µųĄ┐éŅ~×ķ1 000╚fį¬Ż¼Ų┌Ž▐×ķ5─ĻĄ─é∙╚»���Ż¼įōé∙╚»Ų▒├µ└¹┬╩×ķ6%���Ż¼├┐─Ļ│§ĖČŽóĪóĄĮŲ┌ę╗┤╬▀Ć▒Š�Ż¼░l(f©Ī)ąąārĖ±┐éŅ~×ķ1 043.27╚fį¬�����Ż¼ └¹Žóš{š¹▓╔ė├īŹļH└¹┬╩Ę©öéõN����Ż¼īŹļH└¹┬╩×ķ5%ĪŻ2010─Ļ12į┬31╚š����Ż¼įōæ¬ĖČé∙╚»Ą─öéėÓ│╔▒Š×ķ(ĪĪ)ĪŻ

ĪĪĪĪA.1 000╚fį¬

ĪĪĪĪB.1 060╚fį¬

ĪĪĪĪC.1 035.43╚fį¬

ĪĪĪĪD.1 095.43╚fį¬

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗C

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗Ų┌─®öéėÓ│╔▒Š=Ų┌│§öéėÓ│╔▒Š+└¹Žó┘Mė├-¼F(xi©żn)Į┴„│÷(æ¬ĖČ└¹Žó)=1 043.27+1 043.27Ī┴5%-1 000Ī┴6%=1 035.43╚fį¬

ĪĪĪĪĪŠ└²Ņ}2Īżėŗ╦ŃĘų╬÷Ņ}Ī┐(Į╠▓─└²Ņ}9-9)2007─Ļ12į┬31╚š�����Ż¼╝ū╣½╦ŠĮø┼·£╩░l(f©Ī)ąą5─ĻŲ┌ę╗┤╬▀Ć▒Š�����ĪóĘųŲ┌ĖČŽóĄ─╣½╦Šé∙╚»10 000 000į¬�Ż¼é∙╚»└¹Žóį┌├┐─Ļ12į┬31╚šų¦ĖČ���Ż¼Ų▒├µ└¹┬╩─Ļ└¹┬╩×ķ6%���ĪŻ╝┘Č©é∙╚»░l(f©Ī)ąąĢrĄ─╩ął÷└¹┬╩×ķ5%ĪŻ

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗╝ū╣½╦Šįō┼·é∙╚»īŹļH░l(f©Ī)ąąārĖ±×ķŻ║

ĪĪĪĪ10 000 000Ī┴0.7835+10 000 000Ī┴6%Ī┴4.3295=10 432 700(į¬)

ĪĪĪĪ╝ū╣½╦ŠĄ─┘~äš╠Ä└Ē╚ńŽ┬Ż║

ĪĪĪĪ(1)2007─Ļ12į┬31╚š░l(f©Ī)ąąé∙╚»ĢrŻ║

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐ŅĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ10 432 700

ĪĪĪĪ┘JŻ║æ¬ĖČé∙╚»Ī¬Ī¬├µųĄ ĪĪĪĪĪĪ 10 000 000

ĪĪĪĪĪ¬Ī¬└¹Žóš{š¹ĪĪĪĪĪĪ 432 700

ĪĪĪĪ(2)2008─Ļ12į┬31╚šėŗ╦Ń└¹Žó┘Mė├ĢrŻ║

ĪĪĪĪĮĶŻ║žöäš┘Mė├Ą╚ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ521 635

ĪĪĪĪæ¬ĖČé∙╚»Ī¬Ī¬└¹Žóš{š¹ĪĪĪĪĪĪ 78 365

ĪĪĪĪ┘JŻ║æ¬ĖČ└¹ŽóĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ600 000

ĪĪĪĪĮĶŻ║æ¬ĖČ└¹ŽóĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ600 000

ĪĪĪĪ┘JŻ║Ńyąą┤µ┐ŅĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ600 000

ĪĪĪĪĪŠĢ°▀ģ╣PėøĪ┐ĪĪ2009─Ļ12į┬31╚š

ĪĪĪĪĮĶŻ║žöäš┘Mė├ĪĪĪĪĪĪĪĪĪĪĪĪĪĪ517 716.75

ĪĪĪĪæ¬ĖČé∙╚»Ī¬Ī¬└¹Žóš{š¹ĪĪ 82 283.25

ĪĪĪĪ┘JŻ║æ¬ĖČ└¹ŽóĪĪĪĪĪĪ600 000(10 000 000Ī┴6%)

ĪĪĪĪ2010─Ļ12į┬31╚š

ĪĪĪĪĮĶŻ║žöäš┘Mė├ĪĪĪĪĪĪĪĪĪĪĪĪĪĪ513 602.59

ĪĪĪĪæ¬ĖČé∙╚»Ī¬Ī¬└¹Žóš{š¹ĪĪ 86 397.41

ĪĪĪĪ┘JŻ║æ¬ĖČ└¹ŽóĪĪĪĪĪĪĪĪĪĪĪĪ ĪĪĪĪ600 000

ĪĪĪĪ2011─Ļ12į┬31╚š

ĪĪĪĪĮĶŻ║žöäš┘Mė├ĪĪĪĪĪĪĪĪĪĪĪĪĪĪ509 282.72

ĪĪĪĪæ¬ĖČé∙╚»Ī¬Ī¬└¹Žóš{š¹ĪĪ 90 717.28

ĪĪĪĪ┘JŻ║æ¬ĖČ└¹ŽóĪĪĪĪĪĪĪĪĪĪĪĪ ĪĪĪĪ600 000

ĪĪĪĪ(3)2012─Ļ12į┬31╚šÜw▀Ćé∙╚»▒ŠĮ╝░ūŅ║¾ę╗Ų┌└¹Žó┘Mė├ĢrŻ║

ĪĪĪĪĮĶŻ║žöäš┘Mė├Ą╚505 062.94(Ė∙ō■ĘųõøŲĮ║ŌĻPŽĄĄ╣öD)

ĪĪĪĪæ¬ĖČé∙╚»Ī¬Ī¬├µųĄĪĪĪĪĪĪĪĪ10 000 000

ĪĪĪĪĪ¬Ī¬└¹Žóš{š¹ĪĪĪĪ 94 937.06(Ė∙ō■Ų┌│§╚ļ┘~ĮŅ~£p╚ź└█ėŗöéõNĮŅ~Ą╣öD┤_Č©)

ĪĪĪĪ┘JŻ║Ńyąą┤µ┐ŅĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ10 600 000

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2013ūóāįĢ■ėŗĤ┐╝įćĪČĢ■ėŗĪĘ┐╝³cŅA┴Ģųv┴x

ĪĪĪĪ2013ūóāįĢ■ėŗĤ┐╝įćĪČČÉĘ©ĪĘ╗∙ĄAųv┴xģR┐é

ĪĪĪĪ2013ūóāįĢ■ėŗĤ┐╝įćĪČīÅėŗĪĘ╗∙ĄAųv┴xģR┐é

ĪĪĪĪ2013ūóāįĢ■ėŗĤĪČĮøØ·Ę©ĪĘ╗∙ĄAųv┴xģR┐é