бббб╢■�����бвМП╙ЛяL(fиеng)ыU

ббббМП╙ЛяL(fиеng)ыU╩╟╓╕╪ФД╒(wи┤)Иґ▒э┤ц╘┌╓╪┤ґхeИґХr╫вГ╘Х■╙ЛОЯ░l(fиб)▒э▓╗╟боФМП╙Л╥т╥К╡─┐╔─▄╨╘����бгМП╙ЛяL(fиеng)ыU╚бЫQ╙┌╓╪┤ґхeИґяL(fиеng)ыU║═Щz▓щяL(fиеng)ыUбг

бббб╫в╥тг║

бббб╡┌╥╗��гмМП╙ЛяL(fиеng)ыU╩╟┐═╙^┤ц╘┌╡─���гм╫вГ╘Х■╙ЛОЯ╓╗╥кМП╙Л╪ФД╒(wи┤)Иґ▒эгм╛═┤ц╘┌░l(fиб)▒э▓╗╟боФМП╙Л╥т╥К╡─┐╔─▄╨╘;

бббб╡┌╢■гмМП╙ЛШI(yии)Д╒(wи┤)╩╟╥╗╖N▒г╫C│╠╢╚╕▀╡─шb╫CШI(yии)Д╒(wи┤)�гм╫вГ╘Х■╙ЛОЯ╡─МП╙Л▀^│╠╛═╩╟МвМП╙ЛяL(fиеng)ыU╜╡╓┴┐╔╜╙╩▄╡─╡═╦о╞╜╡─▀^│╠гм╥╘╩╣╫вГ╘Х■╙ЛОЯ─▄ЙҐ║╧└э▒г╫C╦їМП╙Л╪ФД╒(wи┤)Иґ▒э▓╗║м╙╨╓╪┤ґхeИґ;

бббб╡┌╚¤�гм┐╔╜╙╩▄╡─МП╙ЛяL(fиеng)ыU╡─┤_╢игм╨ш╥к┐╝С]Х■╙ЛОЯ╩┬Д╒(wи┤)╦їМжМП╙ЛяL(fиеng)ыU╡─СB(tидi)╢╚����бвМП╙Л╩зФбМжХ■╙ЛОЯ╩┬Д╒(wи┤)╦ї┐╔─▄╘ь│╔Уp╩з╡─┤ґ╨б╡╚╥Ґ╦╪бг

бббб(╥╗)╓╪┤ґхeИґяL(fиеng)ыU

бббб╓╪┤ґхeИґяL(fиеng)ыU╩╟╓╕╪ФД╒(wи┤)Иґ▒э ╘┌МП╙Л╟░┤ц╘┌╓╪┤ґхeИґ╡─┐╔─▄╨╘����бг╓╪┤ґхeИґяL(fиеng)ыU┼c▒╗МП╙ЛЖ╬╬╗╡─яL(fиеng)ыU╧ръP(guибn)гм╟╥кЪ┴в┤ц╘┌╙┌╪ФД╒(wи┤)Иґ▒э╡─МП╙Л╓╨�бг╘┌╘O(shии)╙ЛМП╙Л│╠╨Ґ╥╘┤_╢и╪ФД╒(wи┤)Иґ▒э╒√ґw╩╟╖ё┤ц╘┌╓╪┤ґхeИґХrгм╫вГ╘Х■╙ЛОЯСк(yийng)оФП─╪ФД╒(wи┤)Иґ▒эМ╙┤╬║═╕іюР╜╗╥╫��бв┘~СЄ╙рю~║═┼√┬╢╒J╢иМ╙┤╬╖╜├ц┐╝С]╓╪┤ґхeИґяL(fиеng)ыU�бг

бббб1.Г╔ВАМ╙┤╬╡─╓╪┤ґхeИґяL(fиеng)ыU

бббб╪ФД╒(wи┤)Иґ▒эМ╙┤╬╓╪┤ґхeИґяL(fиеng)ыU┼c╪ФД╒(wи┤)Иґ▒э╒√ґw┤ц╘┌ПV╖║┬У(liивn)╧╡гм┐╔─▄╙░эС╢рэЧ╒J╢и�����бг┤╦юРяL(fиеng)ыU═и│г┼c┐╪╓╞нh(huивn)╛│╙╨ъP(guибn)�����бг

бббб╫вГ╘Х■╙ЛОЯ═мХr┐╝С]╕іюР╜╗╥╫бв┘~СЄ╙рю~║═┼√┬╢╒J╢иМ╙┤╬╡─╓╪┤ґхeИґяL(fиеng)ыU�гм┐╝С]╡─╜Y(jiиж)╣√╓▒╜╙╙╨╓·╙┌╫вГ╘Х■╙ЛОЯ┤_╢и╒J╢иМ╙┤╬╔╧МН╩й╡─▀M╥╗▓╜МП╙Л│╠╨Ґ╡─╨╘┘|(zhим)бвХrщg░▓┼┼║═╖╢З·��бг

бббб2.╣╠╙╨яL(fиеng)ыU║═┐╪╓╞яL(fиеng)ыU

бббб╒J╢иМ╙┤╬╡─╓╪┤ґхeИґяL(fиеng)ыU╙╓┐╔╥╘▀M╥╗▓╜╝Ъ╖╓Ющ╣╠╙╨яL(fиеng)ыU║═┐╪╓╞яL(fиеng)ыU����бг

бббб╣╠╙╨яL(fиеng)ыU╩╟╓╕╝┘╘O(shии)▓╗┤ц╘┌╧ръP(guибn)╡─Г╚(nииi)▓┐┐╪╓╞╓о╟░гм─│юР╜╗╥╫���бв┘~СЄ╙рю~╗Ґ┼√┬╢╡──│╥╗╒J╢и╥╫╙┌░l(fиб)╔·хeИґ╡─┐╔─▄╨╘���гмЯo╒У╘УхeИґЖ╬кЪ┐╝С]гм▀А╩╟▀B═м╞ф╦√хeИґШЛ(gи░u)│╔╓╪┤ґхeИґ����бг

бббб─│╨йюРДe╡─╜╗╥╫бв┘~СЄ╙рю~║═┼√┬╢╝░╞ф╒J╢и��гм╣╠╙╨яL(fиеng)ыU▌^╕▀��бг

бббб┐╪╓╞яL(fиеng)ыU╩╟╓╕─│юР╜╗╥╫�бв┘~СЄ╙рю~╗Ґ┼√┬╢╡──│╥╗╒J╢и░l(fиб)╔·хeИґгмЯo╒У╘УхeИґЖ╬кЪ┐╝С]�гм▀А╩╟▀B═м╞ф╦√хeИґШЛ(gи░u)│╔╓╪┤ґхeИґ�гм╢Ї╘УхeИґЫ]╙╨▒╗╞ґШI(yии)╡─Г╚(nииi)▓┐┐╪╓╞╝░Хr╖└╓╣�бв░l(fиб)мF(xiидn)║═╝m╒¤╡─┐╔─▄╨╘�����б����г┐╪╓╞яL(fиеng)ыU╚бЫQ╙┌╪ФД╒(wи┤)Иґ▒э╛О╓╞╙╨ъP(guибn)╡─Г╚(nииi)▓┐┐╪╓╞╡─╘O(shии)╙Л║═▀\╨╨╡─╙╨╨з╨╘бг╙╔╙┌┐╪╓╞╡─╣╠╙╨╛╓╧▐╨╘����гм─│╖N│╠╨Ґ╡─┐╪╓╞яL(fиеng)ыU╩╝╜K┤ц╘┌���бг

бббб╨ш╥к╠╪Дe╒f├і╡─╩╟�гм╙╔╙┌╣╠╙╨яL(fиеng)ыU║═┐╪╓╞яL(fиеng)ыU▓╗┐╔╖╓╕ю╡╪╜╗┐Ч╘┌╥╗╞Ё��гм╙╨ХrЯo╖иЖ╬кЪ▀M╨╨╘u╣└����гмМП╙ЛЬ╩Дt═и│г▓╗╘┘Ж╬кЪ╠с╡╜╣╠╙╨яL(fиеng)ыU║═┐╪╓╞яL(fиеng)ыU����гм╢Ї╓╗╩╟МвГ╔╒▀║╧▓в╖QЮщб░╓╪┤ґхeИґяL(fиеng)ыUб▒���бг

бббб(╢■)Щz▓щяL(fиеng)ыU

ббббЩz▓щяL(fиеng)ыU╩╟╓╕╚ч╣√┤ц╘┌─│╥╗хeИґгм╘УхeИґЖ╬кЪ╗Ґ▀B═м╞ф╦√хeИґ┐╔─▄╩╟╓╪┤ґ╡─��гм╫вГ╘Х■╙ЛОЯЮщМвМП╙ЛяL(fиеng)ыU╜╡╓┴┐╔╜╙╩▄╡─╡═╦о╞╜╢ЇМН╩й│╠╨Ґ║ґЫ]╙╨░l(fиб)мF(xiидn)▀@╖NхeИґ╡─яL(fиеng)ыU�����бг

ббббЩz▓щяL(fиеng)ыU╚бЫQ╙┌МП╙Л│╠╨Ґ╘O(shии)╙Л╡─║╧└э╨╘║═И╠(zhик)╨╨╡─╙╨╨з╨╘����бг╙╔╙┌╫вГ╘Х■╙ЛОЯ═и│г▓в▓╗Мж╦ї╙╨╡─╜╗╥╫�����бв┘~СЄ╙рю~║═┼√┬╢▀M╨╨Щz▓щ��гм╥╘╝░╞ф╦√╘н╥Ґ�����гмЩz▓щяL(fиеng)ыU▓╗┐╔─▄╜╡╡═Ющ┴у����бг╞ф╦√╘н╥Ґ░№└и╫вГ╘Х■╙ЛОЯ┐╔─▄▀xУё┴╦▓╗╟боФ?shи┤)─МП╙Л│╠╨Ґ�����бвМП╙Л▀^│╠И╠(zhик)╨╨▓╗оФ�гм╗Ґ╒▀хe╒`╜т╫x┴╦МП╙Л╜Y(jiиж)╒У���бг▀@╨й╥Ґ╦╪┐╔╥╘═и▀^▀mоФ╙ЛДЭбв╘┌эЧ─┐╜M│╔ЖT╓ощg▀M╨╨╟боФ?shи┤)─┬Ъ╪Я╖╓┼ф����бв▒г│╓┬ЪШI(yии)С╤╥╔СB(tидi)╢╚╥╘╝░▒O(jiибn)╢╜бв╓╕Мз(dигo)║═П═(fи┤)║╦эЧ─┐╜M│╔ЖTИ╠(zhик)╨╨╡─МП╙Л╣д╫і╡├╥╘╜тЫQ����бг

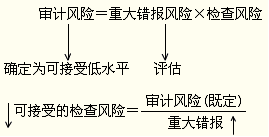

бббб(╚¤)Щz▓щяL(fиеng)ыU┼c╓╪┤ґхeИґяL(fиеng)ыU╡─╖┤╧ҐъP(guибn)╧╡

бббб╘┌╝╚╢и╡─МП╙ЛяL(fиеng)ыU╦о╞╜╧┬��гм┐╔╜╙╩▄╡─Щz▓щяL(fиеng)ыU╦о╞╜┼c╒J╢иМ╙┤╬╓╪┤ґхeИґяL(fиеng)ыU╡─╘u╣└╜Y(jiиж)╣√│╩╖┤╧ҐъP(guибn)╧╡�бг╘u╣└╡─╓╪┤ґхeИґяL(fиеng)ыU╘╜╕▀гм┐╔╜╙╩▄╡─Щz▓щяL(fиеng)ыU╘╜╡═;╘u╣└╡─╓╪┤ґхeИґяL(fиеng)ыU╘╜╡═��гм┐╔╜╙╩▄╡─Щz▓щяL(fиеng)ыU╘╜╕▀�бг

ббббб╛└¤ю}бдЖ╬▀xю}б┐МП╙ЛяL(fиеng)ыU╚бЫQ╙┌╓╪┤ґхeИґяL(fиеng)ыU║═Щz▓щяL(fиеng)ыUгм╧┬┴╨▒э╩І╒¤┤_╡─╩╟(бб)�����бг

ббббA.╘┌╝╚╢и╡─МП╙ЛяL(fиеng)ыU╦о╞╜╧┬��гм╫вГ╘Х■╙ЛОЯСк(yийng)оФМН╩йМП╙Л│╠╨Ґ����гмМв╓╪┤ґхeИґяL(fиеng)ыU╜╡╓┴┐╔╜╙╩▄╡─╡═╦о╞╜

ббббB.╫вГ╘Х■╙ЛОЯСк(yийng)оФ║╧└э╘O(shии)╙ЛМП╙Л│╠╨Ґ╡─╨╘┘|(zhим)��бвХrщg║═╖╢З·����гм▓в╙╨╨зИ╠(zhик)╨╨МП╙Л│╠╨Ґ����гм╥╘┐╪╓╞╓╪┤ґхeИґяL(fиеng)ыU

ббббC.╫вГ╘Х■╙ЛОЯСк(yийng)оФ║╧└э╘O(shии)╙ЛМП╙Л│╠╨Ґ╡─╨╘┘|(zhим)бвХrщg║═╖╢З·�гм▓в╙╨╨зИ╠(zhик)╨╨МП╙Л│╠╨Ґгм╥╘╧√│¤Щz▓щяL(fиеng)ыU

ббббD.╫вГ╘Х■╙ЛОЯСк(yийng)оФл@╡├╒J╢иМ╙┤╬│ф╖╓�����бв▀mоФ?shи┤)─МП╙Л╫CУ■(jи┤)�����гм╥╘▒у╘┌═ъ│╔МП╙Л╣д╫іХr��гм─▄ЙҐ╥╘┐╔╜╙╩▄╡─╡═МП╙ЛяL(fиеng)ыUМж╪ФД╒(wи┤)Иґ▒э╒√ґw░l(fиб)▒э╥т╥К

ббббб║╒¤┤_┤Ё░╕б╗D

ббббб║┤Ё░╕╜т╬Іб╗▀xэЧA���гм╓╪┤ґхeИґяL(fиеng)ыU╩╟МНыH┤ц╘┌╡─�гмМН╩йМП╙Л│╠╨ҐЯo╖иМв╞ф╜╡╡═бг▀xэЧB���гм╫вГ╘Х■╙ЛОЯСк(yийng)оФ║╧└э╘O(shии)╙ЛМП╙Л│╠╨Ґ╡─╨╘┘|(zhим)бвХrщg║═╖╢З·����гм▓в╙╨╨зИ╠(zhик)╨╨МП╙Л│╠╨Ґгм╥╘┐╪╓╞Щz▓щяL(fиеng)ыU����бг▀xэЧC�гмЩz▓щяL(fиеng)ыU╓╗─▄┐╪╓╞▓╗─▄╧√│¤����бг

ббббб╛└¤ю}бдЖ╬▀xю}б┐╫вГ╘Х■╙ЛОЯ╨ш╥кл@╚б╡─МП╙Л╫CУ■(jи┤)╡─Ф╡(shи┤)┴┐╩▄хeИґяL(fиеng)ыU╡─╙░эС����бг╧┬┴╨▒э╩І╒¤┤_╡─╩╟(бб)бг

ббббA.╘u╣└╡─хeИґяL(fиеng)ыU╘╜╕▀�����гмДt┐╔╜╙╩▄╡─Щz▓щяL(fиеng)ыU╘╜╡═�����гм╨ш╥к╡─МП╙Л╫CУ■(jи┤)┐╔─▄╘╜╢р

ббббB.╘u╣└╡─хeИґяL(fиеng)ыU╘╜╕▀�����гмДt┐╔╜╙╩▄╡─Щz▓щяL(fиеng)ыU╘╜╕▀��гм╨ш╥к╡─МП╙Л╫CУ■(jи┤)┐╔─▄╘╜╔┘

ббббC.╘u╣└╡─хeИґяL(fиеng)ыU╘╜╡═гмДt┐╔╜╙╩▄╡─Щz▓щяL(fиеng)ыU╘╜╡═гм╨ш╥к╡─МП╙Л╫CУ■(jи┤)┐╔─▄╘╜╔┘

ббббD.╘u╣└╡─хeИґяL(fиеng)ыU╘╜╡═�гмДt┐╔╜╙╩▄╡─Щz▓щяL(fиеng)ыU╘╜╕▀гм╨ш╥к╡─МП╙Л╫CУ■(jи┤)┐╔─▄╘╜╢р

ббббб║╒¤┤_┤Ё░╕б╗A

ббббб║┤Ё░╕╜т╬Іб╗╓╪┤ґхeИґяL(fиеng)ыU┼cЩz▓щяL(fиеng)ыU╩╟╖┤╧ҐъP(guибn)╧╡;╓╪┤ґхeИґяL(fиеng)ыU┼cМП╙Л╫CУ■(jи┤)╩╟╒¤╧ҐъP(guибn)╧╡�����бг

бббб╧ръP(guибn)═╞╦]г║

бббб2013╫вГ╘Х■╙ЛОЯб╢╜Ы(jийng)Э·╖иб╖╗ї╡A(chи│)╓v┴x

бббб2013╫вГ╘Х■╙ЛОЯб╢╢Р╖иб╖╗ї╡A(chи│)╓v┴x

бббб2012╫вГ╘Х■╙ЛОЯ┐╝╘З│╔┐Г▓щ╘Г═и╓к

бббб2012╫вГ╘Х■╙ЛОЯ│╔┐Г▓щ╘Г├т┘M╠с╨╤