ĪĪĪĪ╚²�����Īóųžę¬ąį╦«ŲĮĄ─┤_Č©

ĪĪĪĪį┌ėŗäØīÅėŗ╣żū„Ģr�����Ż¼ūóāįĢ■ėŗĤæ¬(y©®ng)«ö┤_Č©ę╗éĆ┐╔Įė╩▄Ą─ųžę¬ąį╦«ŲĮ�����Ż¼ęį░l(f©Ī)¼F(xi©żn)į┌ĮŅ~╔Žųž┤¾Ą─Õeł¾ĪŻąĶę¬┐╝æ]ęįŽ┬ų„ę¬ę“╦žŻ║ī”▒╗īÅėŗå╬╬╗╝░ŲõŁh(hu©ón)Š│Ą─┴╦ĮŌ;īÅėŗĄ──┐ś╦�Ż¼░³└©╠žČ©ł¾Ėµę¬Ū¾;žöäš(w©┤)ł¾▒ĒĖ„ĒŚ─┐Ą─ąį┘|(zh©¼)╝░ŲõŽÓ╗źĻP(gu©Īn)ŽĄ;žöäš(w©┤)ł¾▒ĒĒŚ─┐Ą─ĮŅ~╝░Ųõ▓©äėĘ∙Č╚�ĪŻ═¼Ģr�����Ż¼▀Ćæ¬(y©®ng)«öÅ─ąį┘|(zh©¼)║═öĄ(sh©┤)┴┐ā╔éĆĘĮ├µ║Ž└Ē┤_Č©ųžę¬ąį╦«ŲĮ����ĪŻ

ĪĪĪĪ(ę╗)Å─ąį┘|(zh©¼)ĘĮ├µ┐╝æ]ųžę¬ąį

ĪĪĪĪį┌─│ą®ŪķørŽ┬Ż¼ĮŅ~ŽÓī”▌^ąĪĄ─Õeł¾┐╔─▄Ģ■ī”žöäš(w©┤)ł¾▒Ē«a(ch©Żn)╔·ųž┤¾ė░Ēæ����ĪŻ

ĪĪĪĪ(Č■)Å─öĄ(sh©┤)┴┐ĘĮ├µ┐╝æ]ųžę¬ąį

ĪĪĪĪ1.žöäš(w©┤)ł¾▒Ēš¹¾wĄ─ųžę¬ąį

ĪĪĪĪūóāįĢ■ėŗĤæ¬(y©®ng)«ö┐╝æ]žöäš(w©┤)ł¾▒Ēš¹¾wĄ─ųžę¬ąįęįĄ├│÷žöäš(w©┤)ł¾▒Ē╩Ūʱ╣½į╩Ę┤ė│Ą─ĮY(ji©”)šō���ĪŻūóāįĢ■ėŗĤį┌ųŲČ©┐é¾wīÅėŗ▓▀┬įĢr���Ż¼æ¬(y©®ng)«ö┤_Č©žöäš(w©┤)ł¾▒Ēš¹¾wĄ─ųžę¬ąįĪŻ

ĪĪĪĪūóāįĢ■ėŗĤ═©│ŻŽ╚▀xō±ę╗éĆŪĪ«ö?sh©┤)─╗∙£╩�Ż¼į┘▀xė├▀m«ö?sh©┤)─░┘Ęų▒╚│╦ęįįō╗∙£╩�����Ż¼Å─Č°Ą├│÷žöä?w©┤)ł¾▒Ēš¹¾wĄ─ųžę¬ąį����ĪŻ

ĪĪĪĪūóęŌŻ║

ĪĪĪĪĄ┌ę╗��Ż¼į┌▀xō±╗∙£╩Ģræ¬(y©®ng)┐╝æ]Ą─ę“╦žŻ║žöäš(w©┤)ł¾▒Ēę¬╦ž;žöäš(w©┤)ł¾▒Ē╩╣ė├š▀╠žäeĻP(gu©Īn)ūóĄ─ĒŚ─┐;▒╗īÅėŗå╬╬╗Ą─ąį┘|(zh©¼)Īó╦∙╠ÄĄ─╔·├³ų▄Ų┌ļAČ╬��Īó╦∙╠ÄąąśI(y©©)║═Įø(j©®ng)Ø·Łh(hu©ón)Š│;▒╗īÅėŗå╬╬╗╦∙ėąÖÓ(qu©ón)ĮY(ji©”)śŗ(g©░u)║═╚┌┘YĘĮ╩Į;╗∙£╩Ą─ŽÓī”▓©äėąįĪŻ

ĪĪĪĪĄ┌Č■����Ż¼ūóāįĢ■ėŗĤį┌┤_Č©ųžę¬ąį╦«ŲĮĢr����Ż¼▓╗ąĶ┐╝æ]┼cŠ▀¾wĒŚ─┐ėŗ┴┐ŽÓĻP(gu©Īn)Ą─╣╠ėą▓╗┤_Č©ąį�����ĪŻ

ĪĪĪĪ2.╠žČ©ŅÉäeĮ╗ęūĪó┘~æ¶ėÓŅ~╗“┼¹┬ČĄ─ųžę¬ąį╦«ŲĮ

ĪĪĪĪĖ∙ō■(j©┤)▒╗īÅėŗå╬╬╗Ą─╠žČ©Ūķør�Ż¼╚ń╣¹┤µį┌ę╗éĆ╗“ČÓéĆ╠žČ©ŅÉäeĄ─Į╗ęū���Īó┘~æ¶ėÓŅ~╗“┼¹┬ČŻ¼Ųõ░l(f©Ī)╔·Ą─Õeł¾ĮŅ~ļm╚╗Ą═ė┌žöäš(w©┤)ł¾▒Ēš¹¾wĄ─ųžę¬ąįŻ¼Ą½║Ž└ĒŅA(y©┤)Ų┌īóė░Ēæžöäš(w©┤)ł¾▒Ē╩╣ė├š▀ę└ō■(j©┤)žöäš(w©┤)ł¾▒Ēū„│÷Ą─Įø(j©®ng)Ø·øQ▓▀����Ż¼ūóāįĢ■ėŗĤ▀Ćæ¬(y©®ng)«ö┤_Č©▀mė├ė┌▀@ą®Į╗ęū�Īó┘~æ¶ėÓŅ~╗“┼¹┬ČĄ─ę╗éĆ╗“ČÓéĆųžę¬ąį╦«ŲĮĪŻ

ĪĪĪĪ(╚²)īŹļHł╠(zh©¬)ąąĄ─ųžę¬ąį

ĪĪĪĪīŹļHł╠(zh©¬)ąąĄ─ųžę¬ąį��Ż¼╩ŪųĖūóāįĢ■ėŗĤ┤_Č©Ą─Ą═ė┌žöäš(w©┤)ł¾▒Ēš¹¾wĄ─ųžę¬ąįĄ─ę╗éĆ╗“ČÓéĆĮŅ~�Ż¼ų╝į┌īó╬┤Ė³š²║═╬┤░l(f©Ī)¼F(xi©żn)Õeł¾Ą─ģR┐éöĄ(sh©┤)│¼▀^žöäš(w©┤)ł¾▒Ēš¹¾wĄ─ųžę¬ąįĄ─┐╔─▄ąįĮĄų┴▀m«ö?sh©┤)─Ą═╦«ŲĮ���ĪŻ╚ń╣¹▀mė├Ż¼īŹļHł╠(zh©¬)ąąĄ─ųžę¬ąį▀ĆųĖūóāįĢ■ėŗĤ┤_Č©Ą─Ą═ė┌╠žČ©ŅÉäeĄ─Į╗ęū��Īó┘~æ¶ėÓŅ~╗“┼¹┬ČĄ─ųžę¬ąį╦«ŲĮĄ─ę╗éĆ╗“ČÓéĆĮŅ~�ĪŻ

ĪĪĪĪ┤_Č©īŹļHł╠(zh©¬)ąąĄ─ųžę¬ąįąĶę¬ūóāįĢ■ėŗĤ▀\ė├┬ÜśI(y©©)┼ąöÓ����Ż¼▓ó┐╝æ]Ž┬┴ąę“╦žĄ─ė░ĒæŻ║(1)ī”▒╗īÅėŗå╬╬╗Ą─┴╦ĮŌ;(2)Ū░Ų┌īÅėŗ╣żū„ųąūRäe│÷Ą─Õeł¾Ą─ąį┘|(zh©¼)║═ĘČć·;(3)Ė∙ō■(j©┤)Ū░Ų┌ūRäe│÷Ą─Õeł¾ī”▒ŠŲ┌Õeł¾ū„│÷Ą─ŅA(y©┤)Ų┌�ĪŻ═©│ŻČ°čįŻ¼īŹļHł╠(zh©¬)ąąĄ─ųžę¬ąį═©│Ż×ķžöäš(w©┤)ł¾▒Ēš¹¾wųžę¬ąįĄ─50%-75%��ĪŻ

ĪĪĪĪūóęŌŻ║

ĪĪĪĪīŹļHł╠(zh©¬)ąąĄ─ųžę¬ąį×ķš¹¾wųžę¬ąį50%Ą─ŪķørŻ║(1)ĘŪ▀B└m(x©┤)īÅėŗ;(2)ęįŪ░─ĻČ╚īÅėŗš{(di©żo)š¹▌^ČÓ;(3)ĒŚ─┐┐é¾w’LļU▌^Ė▀ĪŻ

ĪĪĪĪ75%Ą─Š▀¾wŪķørŻ║(1)▀B└m(x©┤)īÅėŗ���Ż¼ęįŪ░─ĻČ╚īÅėŗš{(di©żo)š¹▌^╔┘;(2)ĒŚ─┐┐é¾w’LļU▌^Ą═����ĪŻ

ĪĪĪĪ(╦─)īÅėŗ▀^│╠ųąą▐Ė─ųžę¬ąį

ĪĪĪĪūóāįĢ■ėŗĤ┐╔─▄ąĶꬹ▐Ė─žöäš(w©┤)ł¾▒Ēš¹¾wĄ─ųžę¬ąį║═╠žČ©ŅÉäeĄ─Į╗ęūĪó┘~æ¶ėÓŅ~╗“┼¹┬ČĄ─ųžę¬ąį╦«ŲĮ(╚ń▀mė├)Ą─įŁę“Ż║(1)īÅėŗ▀^│╠ųąŪķør░l(f©Ī)╔·ųž┤¾ūā╗»;(2)½@╚Īą┬ą┼Žó;(3)═©▀^īŹ╩®▀Mę╗▓ĮīÅėŗ│╠ą“��Ż¼ūóāįĢ■ėŗĤī”▒╗īÅėŗå╬╬╗╝░ŲõĮø(j©®ng)ĀIĄ─┴╦ĮŌ░l(f©Ī)╔·ūā╗»��ĪŻ

ĪĪĪĪ(╬Õ)ųžę¬ąį┼cīÅėŗ’LļUĄ─ĻP(gu©Īn)ŽĄ

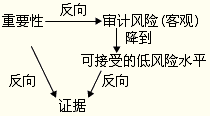

ĪĪĪĪųžę¬ąį┼cīÅėŗ’LļUų«ķg┤µį┌Ę┤Ž“ĻP(gu©Īn)ŽĄ����ĪŻųžę¬ąį╦«ŲĮįĮĖ▀����Ż¼īÅėŗ’LļUįĮĄ═;ųžę¬ąį╦«ŲĮįĮĄ═Ż¼īÅėŗ’LļUįĮĖ▀�ĪŻ

ĪĪĪĪūóęŌŻ║ūóāįĢ■ėŗĤ▓╗─▄═©▀^▓╗║Ž└ĒĄž╚╦×ķš{(di©żo)Ė▀ųžę¬ąį╦«ŲĮ���Ż¼ĮĄĄ═īÅėŗ’LļU����ĪŻ

ĪĪĪĪĪŠ└²Ņ}ĪżČÓ▀xŅ}Ī┐

ĪĪĪĪ1.į┌▀\ė├ųžę¬ąįĖ┼─ŅĢrŻ¼Ž┬┴ąĖ„ĒŚųą�Ż¼AūóāįĢ■ėŗĤšJ×ķæ¬(y©®ng)«ö┐╝æ]░³└©į┌ā╚(n©©i)Ą─ėą(ĪĪ)��ĪŻ

ĪĪĪĪA.žöäš(w©┤)ł¾▒Ēš¹¾wĄ─ųžę¬ąį

ĪĪĪĪB.īŹļHł╠(zh©¬)ąąĄ─ųžę¬ąį

ĪĪĪĪC.╠žČ©ŅÉäeĄ─Į╗ęū���Īó┘~æ¶ėÓŅ~╗“┼¹┬ČĄ─ųžę¬ąį

ĪĪĪĪD.├„’@╬óąĪÕeł¾Ą─┼RĮńųĄ

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗ABC

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗į┌▀\ė├ųžę¬ąįĢrŻ¼ūóāįĢ■ėŗĤæ¬(y©®ng)«ö┐╝æ]Ą─ā╚(n©©i)╚▌░³└©žöäš(w©┤)ł¾▒Ēš¹¾wĄ─ųžę¬ąį║═╠žČ©ŅÉäeĄ─Į╗ęū�����Īó┘~æ¶ėÓŅ~║═┼¹┬ČĄ─ųžę¬ąį╦«ŲĮęį╝░Š▀¾wīŹļHł╠(zh©¬)ąąĄ─ųžę¬ąį�����ĪŻ

ĪĪĪĪ2.į┌┤_Č©īŹļHł╠(zh©¬)ąąĄ─ųžę¬ąįĢr��Ż¼Ž┬┴ąĖ„ĒŚę“╦žųąŻ¼AūóāįĢ■ėŗĤšJ×ķæ¬(y©®ng)«ö┐╝æ]Ą─ėą(ĪĪ)�ĪŻ

ĪĪĪĪA.žöäš(w©┤)ł¾▒Ēš¹¾wĄ─ųžę¬ąį

ĪĪĪĪB.Ū░Ų┌īÅėŗ╣żū„ųąūRäe│÷Ą─Õeł¾Ą─ąį┘|(zh©¼)║═ĘČć·

ĪĪĪĪC.īŹ╩®’LļUįu╣└│╠ą“Ą─ĮY(ji©”)╣¹

ĪĪĪĪD.╝ū╣½╦Š╣▄└Ēīė║═ų╬└ĒīėĄ─Ų┌═¹ųĄ

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗ABC

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗┤_Č©īŹļHł╠(zh©¬)ąąĄ─ųžę¬ąį▓óĘŪ║åå╬ÖCąĄĄ─ėŗ╦Ń��Ż¼ąĶę¬ūóāįĢ■ėŗĤ▀\ė├┬ÜśI(y©©)┼ąöÓ����Ż¼▓ó┐╝æ]Ž┬┴ąę“╦žĄ─ė░ĒæŻ║(1)ī”▒╗īÅėŗå╬╬╗Ą─┴╦ĮŌ(▀@ą®┴╦ĮŌį┌īŹ╩®’LļUįu╣└│╠ą“Ą─▀^│╠ųąĄ├ĄĮĖ³ą┬);(2)Ū░Ų┌īÅėŗ╣żū„ųąūRäe│÷Ą─Õeł¾Ą─ąį┘|(zh©¼)║═ĘČć·;(3)Ė∙ō■(j©┤)Ū░Ų┌ūRäe│÷Ą─Õeł¾ī”▒ŠŲ┌Õeł¾ū„│÷Ą─ŅA(y©┤)Ų┌�����ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2013ūóāįĢ■ėŗĤĪČĮø(j©®ng)Ø·Ę©ĪĘ╗∙ĄA(ch©│)ųv┴x

ĪĪĪĪ2013ūóāįĢ■ėŗĤĪČČÉĘ©ĪĘ╗∙ĄA(ch©│)ųv┴x

ĪĪĪĪ2012ūóāįĢ■ėŗĤ┐╝įć│╔┐ā▓ķįā═©ų¬

ĪĪĪĪ2012ūóāįĢ■ėŗĤ│╔┐ā▓ķįā├Ō┘M╠ßąč