бббб▓щ┐┤ЕR┐Вг║2013╫вГ╘(cии)Х■(huим)╙Л(jим)ОЯ┐╝╘Зб╢МП╙Л(jим)б╖╗ї╡A(chи│)╓v┴xЕR┐В

бббб╡┌╢■╣Э(jiиж)ббл@╚бМП╙Л(jим)╫CУ■(jи┤)╡─МП╙Л(jим)│╠╨Ґ

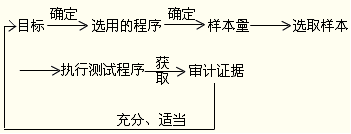

бббб╥╗бвМП╙Л(jим)│╠╨Ґ╡─╫і╙├

бббб╢■����бвМП╙Л(jим)│╠╨Ґ╡─╖NюР

ббббМП╙Л(jим)│╠╨ҐЖ╬кЪ(dи▓)╗Ґ╜M║╧гм╙├╙┌яL(fиеng)ыU(xiигn)╘u(pикng)╣└│╠╨Ґ��бв┐╪╓╞Ьy(cии)╘З║═МН(shик)┘|(zhим)╨╘│╠╨Ґ�����бг

бббб(╥╗)Щz▓щ

ббббЩz▓щ╩╟╓╕╫вГ╘(cии)Х■(huим)╙Л(jим)ОЯМж(duим)▒╗МП╙Л(jим)Ж╬╬╗Г╚(nииi)▓┐╗Ґ═т▓┐╔·│╔╡─����гм╥╘╝И┘|(zhим)бвыК╫╙╗Ґ╞ф╦√╜щ┘|(zhим)╨╬╩╜┤ц╘┌╡─╙ЫфЫ╗Ґ╬─╝■▀M(jимn)╨╨МП▓щ�����гм╗Ґ?qи▒)ж┘Yоa(chигn)▀M(jимn)╨╨МН(shик)╬яМП▓щ�����бг

ббббЩz▓щ╙ЫфЫ╗Ґ╬─╝■┐╔╥╘╠с╣й┐╔┐┐│╠╢╚▓╗═м╡─МП╙Л(jим)╫CУ■(jи┤)����гмМП╙Л(jим)╫CУ■(jи┤)╡─┐╔┐┐╨╘╚бЫQ╙┌╙ЫфЫ╗Ґ╬─╝■╡─╨╘┘|(zhим)║═Бэ(lивi)╘┤гм╢Ї╘┌Щz▓щГ╚(nииi)▓┐╙ЫфЫ╗Ґ╬─╝■Хr(shик)���гм╞ф┐╔┐┐╨╘Дt╚бЫQ╙┌╔·│╔╘У╙ЫфЫ╗Ґ╬─╝■╡─Г╚(nииi)▓┐┐╪╓╞╡─╙╨╨з╨╘��бг

ббббЩz▓щ╙╨╨╬┘Yоa(chигn)┐╔Ющ╞ф┤ц╘┌╠с╣й┐╔┐┐╡─МП╙Л(jим)╫CУ■(jи┤)���гм╡л▓╗╥╗╢и─▄ЙҐ?yидn)щЩ?quивn)└√║═┴xД╒(wи┤)╗Ґ╙Л(jим)Гr(jiид)╡╚╒J(rииn)╢и╠с╣й┐╔┐┐╡─МП╙Л(jим)╫CУ■(jи┤)бг

бббб(╢■)╙^▓ь

бббб╙^▓ь╩╟╫вГ╘(cии)Х■(huим)╙Л(jим)ОЯ▓ь┐┤╧ръP(guибn)╚╦ЖT╒¤╘┌П─╩┬╡─╗юД╙(dи░ng)╗ҐИ╠(zhик)╨╨╡─│╠╨Ґ���бг

бббб╫в╥тг║

бббб╙^▓ь╠с╣й╡─МП╙Л(jим)╫CУ■(jи┤)ГH╧▐╙┌╙^▓ь░l(fиб)╔·╡─Хr(shик)№c(diигn)����бг

бббб(╚¤)╘ГЖЦ(wииn)

бббб╘ГЖЦ(wииn)╩╟╓╕╫вГ╘(cии)Х■(huим)╙Л(jим)ОЯ╥╘ХЇ├ц╗Ґ┐┌ю^╖╜╩╜�гм╧Ґ▒╗МП╙Л(jим)Ж╬╬╗Г╚(nииi)▓┐╗Ґ═т▓┐╡─ ╓к╟щ╚╦ЖTл@╚б╪Ф(cивi)Д╒(wи┤)╨┼╧в║═╖╟╪Ф(cивi)Д╒(wи┤)╨┼╧вгм▓вМж(duим)┤ЁП═(fи┤)▀M(jимn)╨╨╘u(pикng)Гr(jiид)╡─▀^(guи░)│╠�����бг

бббб╫в╥тг║

бббб╘ГЖЦ(wииn)▒╛╔э▓╗╫у╥╘░l(fиб)мF(xiидn)╒J(rииn)╢иМ╙┤╬┤ц╘┌╡─╓╪┤ґхe(cuи░)Иґ(bидo)гм╥▓▓╗╫у╥╘Ьy(cии)╘ЗГ╚(nииi)▓┐┐╪╓╞▀\(yи┤n)╨╨╡─╙╨╨з╨╘�бг

бббб(╦─)║п╫C

бббб║п╫C╩╟╓╕╫вГ╘(cии)Х■(huим)╙Л(jим)ОЯЮщ┴╦л@╚б╙░эС╪Ф(cивi)Д╒(wи┤)Иґ(bидo)▒э╗Ґ╧ръP(guибn)┼√┬╢╒J(rииn)╢и╡─эЧ(xiидng)─┐╡─╨┼╧вгм═и▀^(guи░) ╓▒╜╙Бэ(lивi)╫╘╡┌╚¤╖╜╡─Мж(duим)╙╨ъP(guибn)╨┼╧в║═мF(xiидn)┤цаюЫr╡─┬Х├і���гмл@╚б║═╘u(pикng)Гr(jiид)МП╙Л(jим)╫CУ■(jи┤)╡─▀^(guи░)│╠����бг═и▀^(guи░)║п╫Cл@╚б╡─╫CУ■(jи┤)┐╔┐┐╨╘▌^╕▀�гм╥Ґ┤╦гм║п╫C╩╟╩▄╡╜╕▀╢╚╓╪╥Х▓в╜Ы(jийng)│г▒╗╩╣╙├╡─╥╗╖N╓╪╥к│╠╨Ґ�бг

бббб(╬х)╓╪╨┬╙Л(jим)╦у

бббб╓╪╨┬╙Л(jим)╦у╩╟╓╕╫вГ╘(cии)Х■(huим)╙Л(jим)ОЯ╥╘╚╦╣д╖╜╩╜╗Ґ╩╣╙├╙Л(jим)╦уЩC(jий)▌o╓·МП╙Л(jим)╝╝╨g(shи┤)гмМж(duим)╙ЫфЫ╗Ґ╬─╝■╓╨╡─Ф╡(shи┤)У■(jи┤)╙Л(jим)╦у╡─Ь╩(zhи│n)┤_╨╘▀M(jимn)╨╨║╦Мж(duим)�����бг

бббб(┴ї)╓╪╨┬И╠(zhик)╨╨

бббб╓╪╨┬И╠(zhик)╨╨╩╟╓╕╫вГ╘(cии)Х■(huим)╙Л(jим)ОЯ╥╘╚╦╣д╖╜╩╜╗Ґ╩╣╙├╙Л(jим)╦уЩC(jий)▌o╓·МП╙Л(jим)╝╝╨g(shи┤)�����гм ╓╪╨┬кЪ(dи▓)┴вИ╠(zhик)╨╨╫іЮщ▒╗МП╙Л(jим)Ж╬╬╗Г╚(nииi)▓┐┐╪╓╞╜M│╔▓┐╖╓╡─│╠╨Ґ╗Ґ┐╪╓╞���бг

бббб(╞▀)╖╓╬І│╠╨Ґ

бббб╖╓╬І│╠╨Ґ╩╟╓╕╫вГ╘(cии)Х■(huим)╙Л(jим)ОЯ═и▀^(guи░)╖╓╬І▓╗═м ╪Ф(cивi)Д╒(wи┤)Ф╡(shи┤)У■(jи┤)╓ощg╥╘╝░╪Ф(cивi)Д╒(wи┤)Ф╡(shи┤)У■(jи┤)┼c╖╟╪Ф(cивi)Д╒(wи┤)Ф╡(shи┤)У■(jи┤)╓ощg╡─Г╚(nииi)╘┌ъP(guибn)╧╡���гмМж(duим)╪Ф(cивi)Д╒(wи┤)╨┼╧в╫і│І╘u(pикng)Гr(jiид)�����бг╖╓╬І│╠╨Ґ▀А░№└и╘┌▒╪╥кХr(shик)Мж(duим)╫R(shик)Дe│І╡─бв┼c╞ф╦√╧ръP(guибn)╨┼╧в▓╗╥╗╓┬╗Ґ┼cюA(yи┤)╞┌╓╡▓юоР╓╪┤ґ╡─▓иД╙(dи░ng)╗ҐъP(guибn)╧╡▀M(jимn)╨╨╒{(diидo)▓щ�����бг

ббббб╛└¤ю}бд╢р▀xю}б┐╧┬┴╨╙╨ъP(guибn)МП╙Л(jим)╫CУ■(jи┤)╡─▒э╩І╓╨����гм▓╗╒¤┤_╡─╙╨(бб)бг

ббббA.╜Ы(jийng)▀^(guи░)╫вГ╘(cии)Х■(huим)╙Л(jим)ОЯЩz▓щ╡─╬─╝■╙ЫфЫ╛їСк(yийng)╥ХЮщ╖╟│�г┐╔┐┐╡─╫CУ■(jи┤)

ббббB.Щz▓щ╙╨╨╬┘Yоa(chигn)▓╗ГH─▄ЙҐ╫C├іМН(shик)╬я┘Yоa(chигn)╡─┤ц╘┌гм▀А─▄╫C├і╞фЪw▒╗МПЖ╬╬╗╦ї╙╨

ббббC.╙^▓ь╠с╣й╡─МП╙Л(jим)╫CУ■(jи┤)╓╗─▄╫C├і╘┌╙^▓ь░l(fиб)╔·╡─Хr(shик)№c(diигn)╡─╟щЫr

ббббD.╫вГ╘(cии)Х■(huим)╙Л(jим)ОЯ═и▀^(guи░)╘ГЖЦ(wииn)│╠╨Ґ╥▓─▄╫C├і▒╗МП╙Л(jим)Ж╬╬╗Г╚(nииi)▓┐┐╪╓╞▀\(yи┤n)╨╨╡─╙╨╨з╨╘

ббббб║┤Ё░╕б╗ABD

ббббб║┤Ё░╕╜т╬Іб╗Щz▓щ╙ЫфЫ╗Ґ╬─╝■╫CУ■(jи┤)╡─┐╔┐┐╨╘╚бЫQ╙┌╙ЫфЫ╗Ґ╬─╝■╡─Бэ(lивi)╘┤║═╨╘┘|(zhим);Щz▓щ╙╨╨╬┘Yоa(chигn)┐╔Ющ╞ф┤ц╘┌╨╘╠с╣й┐╔┐┐╡─МП╙Л(jим)╫CУ■(jи┤)�����гм╡л▓╗╥╗╢и─▄ЙҐ?yидn)щЩ?quивn)└√║═┴xД╒(wи┤)╗Ґ╙Л(jим)Гr(jiид)║═╖╓?jилn)В╒J(rииn)╢и╠с╣й┐╔┐┐╡─МП╙Л(jим)╫CУ■(jи┤);╘ГЖЦ(wииn)▓╗╫у╥╘Ьy(cии)╘ЗГ╚(nииi)▓┐┐╪╓╞▀\(yи┤n)╨╨╡─╙╨╨з╨╘�бг

ббббб╛└¤ю}бдЖ╬▀xю}б┐╧┬┴╨╕іэЧ(xiидng)╓╨гмЮщл@╚б▀mоФ(dибng)МП╙Л(jим)╫CУ■(jи┤)╦їМН(shик)╩й╡─МП╙Л(jим)│╠╨Ґ┼cМП╙Л(jим)─┐Ш╦(biибo)╫ю╧ръP(guибn)╡─╩╟(бб)����бг

ббббA.П─╝╫╣л╦╛фN╩█░l(fиб)╞▒╓╨▀x╚бШ╙▒╛гм╫╖▓щ╓┴Мж(duим)Ск(yийng)╡─░l(fиб)╪ЫЖ╬����гм╥╘┤_╢ифN╩█╡─═ъ╒√╨╘

ббббB.МН(shик)╡╪╙^▓ь╝╫╣л╦╛╣╠╢и┘Yоa(chигn)���гм╥╘┤_╢и╣╠╢и┘Yоa(chигn)╡─╦ї╙╨Щр(quивn)

ббббC.Мж(duим)╥╤▒P№c(diигn)╡─╝╫╣л╦╛┤ц╪Ы▀M(jимn)╨╨Щz▓щ���гмМвЩz▓щ╜Y(jiиж)╣√┼c▒P№c(diигn)╙ЫфЫ╧р║╦Мж(duим)гм╥╘┤_╢и┤ц╪Ы╡─╙Л(jим)Гr(jiид)╒¤┤_╨╘

ббббD.П═(fи┤)║╦╝╫╣л╦╛╛О╓╞╡─уy╨╨┤ц┐ю╙рю~╒{(diидo)╣Э(jiиж)▒э��гм╥╘┤_╢иуy╨╨┤ц┐ю╙рю~╡─╒¤┤_╨╘

ббббб║┤Ё░╕б╗D

ббббб║┤Ё░╕╜т╬Іб╗A╥╗░у┼cфN╩█╡─░l(fиб)╔·��бв═ъ╒√╨╘╛їЯo(wи▓)ъP(guибn);BМН(shик)╡╪╙^▓ь╓і╥к╩╟┼c┤ц╘┌╧ръP(guибn);C╓і╥к╩╟┼c┤ц╘┌║══ъ╒√╨╘╧ръP(guибn)��бг

бббб╧ръP(guибn)═╞╦]г║

бббб2013╫вГ╘(cии)Х■(huим)╙Л(jим)ОЯб╢╜Ы(jийng)Э·(jим)╖иб╖╗ї╡A(chи│)╓v┴x

бббб2013╫вГ╘(cии)Х■(huим)╙Л(jим)ОЯб╢╢Р╖иб╖╗ї╡A(chи│)╓v┴x

бббб2012╫вГ╘(cии)Х■(huим)╙Л(jим)ОЯ┐╝╘З│╔┐Г(jий)▓щ╘Г═и╓к

бббб2012╫вГ╘(cии)Х■(huим)╙Л(jим)ОЯ│╔┐Г(jий)▓щ╘Г├т┘M(fииi)╠с╨╤