�����鿴�R����2013ע�ԕ�Ӌ����ԇ����Ӌ�����A(ch��)�v�x�R��

�������Ĺ�(ji��)���˽ⱻ��Ӌ��λ�ă�(n��i)������

����һ����(n��i)�����Ƶĺ��x��Ҫ��

����1.���x��Ŀ��(bi��o)

������(n��i)�������DZ���Ӌ��λ���˺������Cؔ��(w��)���Ŀɿ���������(j��ng)�I��Ч�ʺ�Ч���Լ������ɷ�Ҏ(gu��)������������������������Ӻ������ˆT�O(sh��)Ӌ�c��(zh��)�е�������������

����2.����(n��i)�����Ƶ�؟(z��)�Ρ�������Ӌ��λ�������������Ӻ������ˆT�������

����3.��(n��i)������Ҫ�أ����ƭh(hu��n)���������L(f��ng)�U�u���^�̡��cؔ��(w��)������P(gu��n)����Ϣϵ�y(t��ng)�͜�ͨ�������ƻ�����������ƵıO(ji��n)�������

����������c��Ӌ���P(gu��n)�Ŀ���

������(n��i)�����Ƶ�Ŀ��(bi��o)ּ�ں������Cؔ��(w��)���Ŀɿ��ԡ���(j��ng)�I��Ч�ʺ�Ч���������ɵ������������

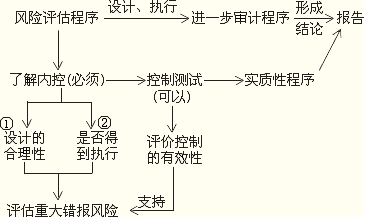

����ע�ԕ�Ӌ����Ҫ�˽���u�r�ă�(n��i)������ֻ���cؔ��(w��)��팏Ӌ���P(gu��n)�ă�(n��i)���������������DZ���Ӌ��λ���еă�(n��i)������������

��������������(n��i)�������˽�����

����ע�ԕ�Ӌ��ͨ�^ԃ�����^������z��ʹ��Мyԇ�˽ⱻ��Ӌ��λ�ă�(n��i)������������u�r��(n��i)�������O(sh��)Ӌ���Ƿ�����Լ��Ƿ�õ���(zh��)�С�

�������Mһ������������ᘌ��O(sh��)Ӌ�����ҵõ���(zh��)�еĿ������������ʩ���Ɯyԇ���������Ŀ����Ҫ�_����(n��i)�ص���Ч��������

����ע�⣺

������һ�������������O(sh��)Ӌ����(d��ng)����������Ҫ�ٿ��]�����Ƿ�õ���(zh��)��;

�����ڶ�������ԃ���������������u�r���Ƶ��O(sh��)Ӌ�Լ��_�����Ƿ�õ���(zh��)���������ע�ԕ�Ӌ����(y��ng)��(d��ng)��ԃ���c�����L(f��ng)�U�u������Y(ji��)��ʹ��;

�����������������Ǵ���ijЩ����ʹ���Ƶõ�һ؞�\�е��Ԅӻ���������ע�ԕ�Ӌ�������Ƶ��˽Ⲣ���܉���挦�����\����Ч�ԵĜyԇ������

�����������(n��i)�����Ƶ��˹����Ԅӻ��ɷ�

������Ϣ���g(sh��)��һЩ�����܉���߱���Ӌ��λ��(n��i)�����Ƶ�Ч�ʺ�Ч����������Ҳ���܌���(n��i)�����Ʈa(ch��n)���ض��L(f��ng)�U����

�����˹�������̎����Ҫ���^�Д������̎�������Εr���ܸ����m��(d��ng)�����������˞�����Ӱ��������Ҳ�a(ch��n)�����ض��L(f��ng)�U�������

�����������(n��i)�����Ƶľ�����

����1.�ڛQ�ߕr�˞��Д���ܳ��F(xi��n)�e�`�������˞�ʧ�`����(d��o)��(n��i)������ʧЧ�������

����2.�������ڃɂ��������ˆT�M�д�ͨ���������{�ڃ�(n��i)������֮�϶���Ҏ(gu��)��������

��������������������Ӌ��λ��(n��i)����ʹ�����ܵ��ˆT���|(zh��)���m��(y��ng)��λҪ������Ҳ��Ӱ푃�(n��i)�����ƹ��ܵ������l(f��)�]��������(d��ng)��ʩij헿��Ƶijɱ����ڿ���Ч�����l(f��)���pʧ�r���͛]�б�Ҫ�O(sh��)�ÿ��ƭh(hu��n)��(ji��)����ƴ�ʩ�������

������������ƭh(hu��n)��

�������ƭh(hu��n)�����������ܺ�����������Լ�����Ӻ���ӌ���(n��i)�����Ƽ�����Ҫ�ԵđB(t��i)���������J(r��n)�R�ʹ�ʩ���������õĿ��ƭh(hu��n)���nj�ʩ��Ч��(n��i)�����ƵĻ��A(ch��)����������������ؔ��(w��)���Ӵε��ش��e���L(f��ng)�Uͨ��Դ���ڱ����Ŀ��ƭh(hu��n)�����

����ע�⣺

������һ�����ƭh(hu��n)�����ش��e���L(f��ng)�U���u�����ЏV��Ӱ���������ƭh(hu��n)�����������ܷ�ֹ��l(f��)�F(xi��n)���m������������~�����~����¶�J(r��n)���Ӵε��ش��e�������

�����ڶ����ڴ_����(g��u)�ɿ��ƭh(hu��n)����Ҫ���Ƿ�õ���(zh��)�Еr�������ע�ԕ�Ӌ����(y��ng)��(d��ng)���]��ԃ���c�����L(f��ng)�U�u��������Y(ji��)���ԫ@ȡ��Ӌ�C��(j��)�����

����1.���\�ź͵��rֵ�^��Ĝ�ͨ�c�䌍

����2.��������������ҕ

����3.����ӵą��c�̶�

����4.����ӵ�����ͽ�(j��ng)�I�L(f��ng)��

����5.�M���Y(ji��)��(g��u)����(qu��n)�c؟(z��)�εķ���

����6.�����YԴ�����c����(w��)

�������P(gu��n)���]��

����2013ע�ԕ�Ӌ������(j��ng)���������A(ch��)�v�x

����2013ע�ԕ�Ӌ�������������A(ch��)�v�x