Ą┌╬Õ╣Ø(ji©”) ▒╚▌^ą┼Žó

ĪĪĪĪę╗░ŃīÅėŗ(j©¼)│╠ą“Ż║

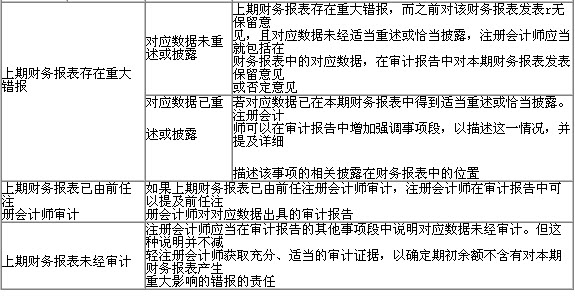

ĪĪĪĪ(1)▒╚▌^ą┼Žó╩Ūʱ┼c╔ŽŲ┌žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē┴ął¾(b©żo)Ą─ĮŅ~║═ŽÓĻP(gu©Īn)┼¹┬Čę╗ų┬Ż¼╚ń╣¹▒žę¬����Ż¼▒╚▌^ą┼Žó╩ŪʱęčĮø(j©®ng)ųž╩÷ĪŻ

ĪĪĪĪ(2)į┌▒╚▌^ą┼ŽóųąĘ┤ė│Ą─Ģ■(hu©¼)ėŗ(j©¼)š■▓▀╩Ūʱ┼c▒ŠŲ┌▓╔ė├Ą─Ģ■(hu©¼)ėŗ(j©¼)š■▓▀ę╗ų┬��Ż¼╚ń╣¹Ģ■(hu©¼)ėŗ(j©¼)š■▓▀ęč░l(f©Ī)╔·ūāĖ³����Ż¼▀@ą®ūāĖ³╩ŪʱĄ├ĄĮŪĪ«ö(d©Īng)╠Ä└Ē▓óĄ├ĄĮ│õĘų┴ął¾(b©żo)┼c┼¹┬ČĪŻ

ĪĪĪĪūóęŌĄĮ▒╚▌^ą┼Žó┐╔─▄┤µį┌ųž┤¾Õe(cu©░)ł¾(b©żo)Ģr(sh©¬)Ą─īÅėŗ(j©¼)ę¬Ū¾Ż║

ĪĪĪĪūóęŌĄĮ▒╚▌^ą┼Žó┐╔─▄┤µį┌ųž┤¾Õe(cu©░)ł¾(b©żo)Ģr(sh©¬)Ą─īÅėŗ(j©¼)ę¬Ū¾

ĪĪĪĪ(1)į┌īŹ(sh©¬)╩®▒ŠŲ┌īÅėŗ(j©¼)Ģr(sh©¬)����Ż¼╚ń╣¹ūóęŌĄĮ▒╚▌^ą┼Žó┐╔─▄┤µį┌ųž┤¾Õe(cu©░)ł¾(b©żo)���Ż¼ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥæ¬(y©®ng)«ö(d©Īng)Ė∙ō■(j©┤)īŹ(sh©¬)ļHŪķørūĘ╝ė▒žę¬Ą─īÅėŗ(j©¼)│╠ą“Ż¼½@╚Ī│õĘų���Īó▀m«ö(d©Īng)?sh©┤)─īÅė?j©¼)ūCō■(j©┤)��Ż¼ęį┤_Č©╩Ūʱ┤µį┌ųž┤¾Õe(cu©░)ł¾(b©żo)�ĪŻ

ĪĪĪĪ(2)╚ń╣¹╔ŽŲ┌žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒęčĮø(j©®ng)Ą├ĄĮĖ³š²����Ż¼ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥæ¬(y©®ng)«ö(d©Īng)┤_Č©▒╚▌^ą┼Žó┼cĖ³š²║¾Ą─žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē╩Ūʱę╗ų┬ĪŻ

ĪĪĪ�Īó┘╚ń╣¹╔ŽŲ┌žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē╬┤Įø(j©®ng)Ė³š²Ż¼ę▓╬┤ųžą┬│÷Š▀īÅėŗ(j©¼)ł¾(b©żo)Ėµ����Ż¼Ūę▒╚▌^öĄ(sh©┤)ō■(j©┤)╬┤Įø(j©®ng)ŪĪ«ö(d©Īng)ųž╩÷║═│õĘų┼¹┬ČŻ¼ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥæ¬(y©®ng)«ö(d©Īng)ī”(du©¼)▒ŠŲ┌žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē│÷Š▀ĘŪ¤o(w©▓)▒Ż┴¶ęŌęŖ(ji©żn)Ą─īÅėŗ(j©¼)ł¾(b©żo)Ėµ�Ż¼šf(shu©Ł)├„▒╚▌^öĄ(sh©┤)ō■(j©┤)ī”(du©¼)▒ŠŲ┌žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĄ─ė░Ēæ;

ĪĪĪĪó┌╚ń╣¹╔ŽŲ┌žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒęčĮø(j©®ng)Ė³š²����Ż¼▓óęčųžą┬│÷Š▀īÅėŗ(j©¼)ł¾(b©żo)Ėµ���Ż¼ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥæ¬(y©®ng)«ö(d©Īng)½@╚Ī│õĘųĪó▀m«ö(d©Īng)?sh©┤)─īÅė?j©¼)ūCō■(j©┤)�����Ż¼ęį┤_Č©▒╚▌^ą┼Žó┼cĖ³š²Ą─žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē╩Ūʱę╗ų┬�����ĪŻ

ĪĪĪĪ½@╚ĪĢ°├µ┬Ģ├„Ż║

ĪĪĪĪī”(du©¼)ė┌╣▄└Ēīėū„│÷Ą─����ĪóĖ³š²╔ŽŲ┌žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ēųąė░Ēæ▒╚▌^ą┼ŽóĄ─ųž┤¾Õe(cu©░)ł¾(b©żo)Ą─╚╬║╬ųž╩÷���Ż¼ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ▀Ćæ¬(y©®ng)«ö(d©Īng)½@╚Ī╠žČ©Ģ°├µ┬Ģ├„��ĪŻ

ĪĪĪĪīÅėŗ(j©¼)ł¾(b©żo)ĖµĪ¬ī”(du©¼)æ¬(y©®ng)öĄ(sh©┤)ō■(j©┤)Ż║

ĪĪĪĪīÅėŗ(j©¼)ł¾(b©żo)ĖµĪ¬▒╚▌^žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒŻ║

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2013ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČīÅėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é

ĪĪĪĪ2013ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČīÅėŗ(j©¼)ĪĘŅA(y©┤)┴Ģ(x©¬)ųv┴xģR┐é

ĪĪĪĪ2013─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČīÅėŗ(j©¼)ĪĘå╬į¬£y(c©©)įćŅ}20╠ū