ĪĪĪĪ╚½╠ū╣PėøŻ║2013ūóāįĢ■ėŗ(j©¼)Ĥ┐╝įćĪČīÅėŗ(j©¼)ĪĘųž³c(di©Żn)ļy³c(di©Żn)ģR┐é

Ą┌░╦š┬ īÅėŗ(j©¼)│ķśė

ĪĪĪĪīÅėŗ(j©¼)│ķśėĄ─Č©┴x(└ĒĮŌ╗∙▒Šė^³c(di©Żn))

ĪĪĪĪ1.īÅėŗ(j©¼)│ķśė«a(ch©Żn)╔·Ą─▒│Š░(Į╠▓─P137)

ĪĪĪĪ×ķ┴╦į┌║Ž└ĒĄ─Ģrķgā╚(n©©i)ęį║Ž└ĒĄ─│╔▒Š═Ļ│╔īÅėŗ(j©¼)╣żū„��Ż¼īÅėŗ(j©¼)│ķśėæ¬(y©®ng)▀\(y©┤n)Č°╔·��ĪŻ

ĪĪĪĪ2.▓╔ė├īÅėŗ(j©¼)│ķśėĄ──┐Ą─

ĪĪĪĪīÅėŗ(j©¼)│ķśėų╝į┌Ä═ų·ūóāįĢ■ėŗ(j©¼)Ĥ┤_Č©īŹ(sh©¬)╩®īÅėŗ(j©¼)│╠ą“Ą─ĘČć·(£yįćĄ═ė┌░┘Ęųų«░┘Ą─ĒŚ(xi©żng)─┐)�����Ż¼ęį½@╚Ī│õĘų��Īó▀m«ö(d©Īng)?sh©┤)─īÅė?j©¼)ūCō■(j©┤)�Ż¼Ą├│÷║Ž└ĒĄ─ĮY(ji©”)šōŻ¼ū„×ķą╬│╔īÅėŗ(j©¼)ęŌęŖĄ─╗∙ĄA(ch©│)��ĪŻ

ĪĪĪĪ3.īÅėŗ(j©¼)│ķśėĄ─ū„ė├

ĪĪĪĪīÅėŗ(j©¼)│ķśė─▄ē“╩╣ūóāįĢ■ėŗ(j©¼)Ĥ½@╚Ī║═įuārėąĻP(gu©Īn)╦∙▀x╚ĪĒŚ(xi©żng)─┐(šJ(r©©n)Č©īė┤╬)─│ę╗╠žš„Ą─īÅėŗ(j©¼)ūCō■(j©┤)����Ż¼ęįą╬│╔╗“ėąų·ė┌ą╬│╔ėąĻP(gu©Īn)┐é¾wĄ─ĮY(ji©”)šōĪŻ

ĪĪĪĪ(╦∙£yįćĄ──│ę╗šJ(r©©n)Č©┐žųŲ▀\(y©┤n)ąą╩Ūʱėąą¦;╗“š▀╦∙£yįćĄ──│ę╗šJ(r©©n)Č©╩Ūʱ┤µį┌ųž┤¾Õeł¾(b©żo))�ĪŻ

ĪĪĪĪ4.īÅėŗ(j©¼)│ķśėĄ─Č©┴x

ĪĪĪĪīÅėŗ(j©¼)│ķśė(╝┤│ķśė)Ż¼╩ŪųĖūóāįĢ■ėŗ(j©¼)Ĥī”Š▀ėąīÅėŗ(j©¼)ŽÓĻP(gu©Īn)ąįĄ─┐é¾wųąĄ═ė┌░┘Ęųų«░┘Ą─ĒŚ(xi©żng)─┐īŹ(sh©¬)╩®īÅėŗ(j©¼)│╠ą“��Ż¼╩╣╦∙ėą│ķśėå╬į¬Č╝ėą▒╗▀x╚ĪĄ─ÖC(j©®)Ģ■���Ż¼×ķūóāįĢ■ėŗ(j©¼)Ĥߜī”š¹éĆ┐é¾wĄ├│÷ĮY(ji©”)šō╠ß╣®║Ž└Ē╗∙ĄA(ch©│)�����ĪŻ

ĪĪĪĪ5.īÅėŗ(j©¼)│ķśė╗∙▒Š╠žš„

ĪĪĪĪ(1)ī”─│ŅÉĮ╗ęū╗“┘~æ¶ėÓŅ~ųąĄ═ė┌░┘Ęųų«░┘Ą─ĒŚ(xi©żng)─┐īŹ(sh©¬)╩®īÅėŗ(j©¼)│╠ą“;

ĪĪĪĪ(2)╦∙ėą│ķśėå╬į¬Č╝ėą▒╗▀x╚ĪĄ─ÖC(j©®)Ģ■;

ĪĪĪĪ(3)īÅėŗ(j©¼)£yįćĄ──┐Ą─╩Ū×ķ┴╦įuārįō┘~æ¶ėÓŅ~╗“Į╗ęūŅÉą═Ą──│ę╗╠žš„�����ĪŻ

ĪĪĪĪ6.īÅėŗ(j©¼)│ķśėĄ─▀mė├ĘČć·

ĪĪĪĪ(1)«ö(d©Īng)┐žųŲĄ─▀\(y©┤n)ąą┴¶Ž┬▄ē█EĢr�����Ż¼ūóāįĢ■ėŗ(j©¼)Ĥ┐╔ęį┐╝æ]╩╣ė├īÅėŗ(j©¼)│ķśėīŹ(sh©¬)╩®┐žųŲ£yįć;

ĪĪĪĪ(2)į┌īŹ(sh©¬)╩®╝Ü(x©¼)╣Ø(ji©”)£yįćĢr�����Ż¼ūóāįĢ■ėŗ(j©¼)Ĥ┐╔ęį╩╣ė├īÅėŗ(j©¼)│ķśė½@╚ĪīÅėŗ(j©¼)ūCō■(j©┤)��ĪŻ

ĪĪĪĪ.īÅėŗ(j©¼)│ķśė╩Ū½@╚ĪīÅėŗ(j©¼)ūCō■(j©┤)įuār┐žųŲ£yįć▀\(y©┤n)ąąĄ─ėąą¦╗““×(y©żn)ūC─│ę╗šJ(r©©n)Č©ĮŅ~╩Ūʱš²┤_����Ż¼ų╗ę¬▓╔ė├īÅėŗ(j©¼)│ķśėŠ═┤µį┌│ķśė’L(f©źng)ļU����Ż¼│ķśė’L(f©źng)ļU▓╗┐╔─▄╩Ū┴ŃĪŻ

ĪĪĪĪ│ķśė’L(f©źng)ļU╩ŪųĖūóāįĢ■ėŗ(j©¼)ĤĖ∙ō■(j©┤)śė▒ŠĄ├│÷Ą─ĮY(ji©”)šō(A1)Ż¼┐╔─▄▓╗═¼ė┌╚ń╣¹ī”┐é¾wīŹ(sh©¬)╩®┼cśė▒ŠŽÓ═¼Ą─īÅėŗ(j©¼)│╠ą“Ą├│÷Ą─ĮY(ji©”)šō(A2)Ą─’L(f©źng)ļU��ĪŻ

ĪĪĪĪ┐žųŲ£yįć╩ŪųĖė├ė┌įuārā╚(n©©i)▓┐┐žųŲį┌Ę└ų╣╗“░l(f©Ī)¼F(xi©żn)▓ó╝mš²šJ(r©©n)Č©īė┤╬ųž┤¾Õeł¾(b©żo)ĘĮ├µĄ─▀\(y©┤n)ąąėąą¦ąįĄ─īÅėŗ(j©¼)│╠ą“�ĪŻ

ĪĪĪĪĪŠŽÓĻP(gu©Īn)µ£ĮėĪ┐ę└ō■(j©┤)CSAĄ┌1231╠¢Ą┌╚²ŚlŻ║┐žųŲ£yįć╩ŪųĖė├ė┌įuārā╚(n©©i)▓┐┐žųŲį┌Ę└ų╣╗“░l(f©Ī)¼F(xi©żn)▓ó╝mš²šJ(r©©n)Č©īė┤╬ųž┤¾Õeł¾(b©żo)ĘĮ├µĄ─▀\(y©┤n)ąąėąą¦ąįĄ─īÅėŗ(j©¼)│╠ą“ĪŻ

ĪĪĪĪą┼┘ć▀^Č╚’L(f©źng)ļU╩ŪųĖūóāįĢ■ėŗ(j©¼)Ĥ═ŲöÓĄ─┐žųŲėąą¦ąįĖ▀ė┌ŲõīŹ(sh©¬)ļHėąą¦ąįĄ─’L(f©źng)ļU����ĪŻ

ĪĪĪĪĪŠŽÓĻP(gu©Īn)šf├„1Ī┐ą┼┘ć▀^Č╚’L(f©źng)ļUÅ─īÅėŗ(j©¼)┐╝įćĮŪČ╚Ą─▓╗═¼▒Ē╩÷ą╬╩ĮŻ║

ĪĪĪĪ▒Ē╩÷ą╬╩Įę╗Ż║

ĪĪĪĪūóāįĢ■ėŗ(j©¼)Ĥį┌┐žųŲ£yįćĢrŻ¼╝┘įO(sh©©)┐╔╚▌╚╠Ų½▓Ņ┬╩×ķ7%���Ż¼╚ń╣¹į┌100éĆśė▒ŠĒŚ(xi©żng)─┐ųą░l(f©Ī)¼F(xi©żn)2éĆŲ½▓Ņ��Ż¼ätśė▒ŠŲ½▓Ņ┬╩×ķ2%���Ż¼ūóāįĢ■ėŗ(j©¼)ĤĄ├│÷Ą─ĮY(ji©”)šō╩Ū┐žųŲ▀\(y©┤n)ąąėąą¦ĪŻĄ½īŹ(sh©¬)ļHŲ½▓Ņ┬╩×ķ8%��Ż¼ūóāįĢ■ėŗ(j©¼)Ĥæ¬(y©®ng)įōĄ├│÷Ą─ĮY(ji©”)šō╩ŪįōĒŚ(xi©żng)┐žųŲ▀\(y©┤n)ąą¤oą¦�ĪŻ┐╔ęŖ���Ż¼ą┼┘ć▀^Č╚’L(f©źng)ļUė░ĒæīÅėŗ(j©¼)ą¦╣¹�����ĪŻ

ĪĪĪĪĪŠŽÓĻP(gu©Īn)šf├„2Ī┐ą┼┘ć▀^Č╚’L(f©źng)ļUÅ─īÅėŗ(j©¼)┐╝įćĮŪČ╚Ą─▓╗═¼▒Ē╩÷ą╬╩ĮŻ║

ĪĪĪĪ▒Ē╩÷ą╬╩ĮČ■Ż║

ĪĪĪĪūóāįĢ■ėŗ(j©¼)Ĥį┌┐žųŲ£yįćĢr�Ż¼śė▒Š£yįć║¾įu╣└Ą─┐žųŲ’L(f©źng)ļU×ķ30%(Ą═)Ż¼Ė∙ō■(j©┤)Y=K/X��Ż¼Öz▓ķ’L(f©źng)ļUY Ī░┐╔ęįĖ▀Ī▒����Ż¼ūóāįĢ■ėŗ(j©¼)ĤöMīŹ(sh©¬)╩®▌^╔┘Ą─īÅėŗ(j©¼)│╠ą“Ż¼öM½@╚Ī▌^╔┘Ą─īÅėŗ(j©¼)ūCō■(j©┤)�ĪŻĄ½īŹ(sh©¬)ļH╔ŽŻ¼┐žųŲ’L(f©źng)ļU×ķ▌^Ė▀(▒╚╚ń68%)��Ż¼ūóāįĢ■ėŗ(j©¼)Ĥ▒Šæ¬(y©®ng)«ö(d©Īng)īŹ(sh©¬)╩®Ė³ČÓĄ─īÅėŗ(j©¼)│╠ą“�Ż¼▒Šæ¬(y©®ng)«ö(d©Īng)½@╚ĪĖ³ČÓĄ─īÅėŗ(j©¼)ūCō■(j©┤)Ī�����Ż┐╔ęŖ�Ż¼ą┼┘ć▀^Č╚’L(f©źng)ļUė░ĒæīÅėŗ(j©¼)ą¦╣¹�����ĪŻ

ĪĪĪĪą┼┘ć▓╗ūŃ’L(f©źng)ļU╩ŪųĖūóāįĢ■ėŗ(j©¼)Ĥ═ŲöÓĄ─┐žųŲėąą¦ąįĄ═ė┌ŲõīŹ(sh©¬)ļHėąą¦ąįĄ─’L(f©źng)ļU����ĪŻ

ĪĪĪĪĪŠŽÓĻP(gu©Īn)šf├„1Ī┐ą┼┘ć▓╗ūŃ’L(f©źng)ļUÅ─īÅėŗ(j©¼)┐╝įćĮŪČ╚Ą─▓╗═¼▒Ē╩÷ą╬╩ĮŻ║

ĪĪĪĪ▒Ē╩÷ą╬╩Įę╗Ż║

ĪĪĪĪūóāįĢ■ėŗ(j©¼)Ĥį┌┐žųŲ£yįćĢr���Ż¼╝┘įO(sh©©)┐╔╚▌╚╠Ų½▓Ņ┬╩×ķ7%Ż¼╚ń╣¹į┌100éĆśė▒ŠĒŚ(xi©żng)─┐ųą░l(f©Ī)¼F(xi©żn)8éĆŲ½▓Ņ�Ż¼ätśė▒ŠŲ½▓Ņ┬╩×ķ8%Ż¼ūóāįĢ■ėŗ(j©¼)ĤĄ├│÷Ą─ĮY(ji©”)šō╩Ū┐žųŲ▀\(y©┤n)ąą¤oą¦���ĪŻĄ½īŹ(sh©¬)ļHŲ½▓Ņ┬╩×ķ2%�����Ż¼ūóāįĢ■ėŗ(j©¼)Ĥæ¬(y©®ng)įōĄ├│÷Ą─ĮY(ji©”)šō╩ŪįōĒŚ(xi©żng)┐žųŲ▀\(y©┤n)ąąėąą¦��Ī����Ż┐╔ęŖ���Ż¼ą┼ą┼┘ć▓╗ūŃ’L(f©źng)ļUė░ĒæīÅėŗ(j©¼)ą¦┬╩��ĪŻ

ĪĪĪĪĪŠŽÓĻP(gu©Īn)šf├„2Ī┐ą┼┘ć▓╗ūŃ’L(f©źng)ļUÅ─īÅėŗ(j©¼)┐╝įćĮŪČ╚Ą─▓╗═¼▒Ē╩÷ą╬╩ĮŻ║

ĪĪĪĪ▒Ē╩÷ą╬╩ĮČ■Ż║

ĪĪĪĪūóāįĢ■ėŗ(j©¼)Ĥį┌┐žųŲ£yįćĢr��Ż¼śė▒Š£yįć║¾įu╣└Ą─┐žųŲ’L(f©źng)ļU×ķ80%(Ė▀)��Ż¼Ė∙ō■(j©┤)Y=K/X�����Ż¼Öz▓ķ’L(f©źng)ļUY Ī░▌^Ą═Ī▒����Ż¼ūóāįĢ■ėŗ(j©¼)ĤöMīŹ(sh©¬)╩®▌^ČÓĄ─īÅėŗ(j©¼)│╠ą“Ż¼öM½@╚Ī▌^ČÓĄ─īÅėŗ(j©¼)ūCō■(j©┤)�ĪŻĄ½īŹ(sh©¬)ļH╔ŽŻ¼┐žųŲ’L(f©źng)ļU×ķ▌^Ą═(▒╚╚ń28%)���Ż¼ūóāįĢ■ėŗ(j©¼)ĤīŹ(sh©¬)╩®┴╦ø]ėą▒žę¬Ą─Ė³ČÓĄ─īÅėŗ(j©¼)│╠ą“�Ī��Ż┐╔ęŖ��Ż¼ą┼┘ć▓╗ūŃ’L(f©źng)ļUė░ĒæīÅėŗ(j©¼)ą¦┬╩�ĪŻ

ĪĪĪĪ▒Ē8-1Ż║ ┐žųŲ£yįćĢr│ķśė’L(f©źng)ļUĄ─▒╚▌^┼e└²(╝┘įO(sh©©)┐╔╚▌╚╠Ų½▓Ņ┬╩×ķ7%)

|

śė▒ŠŲ½▓Ņ┬╩ |

īŹ(sh©¬)ļHŲ½▓Ņ┬╩ |

┐žųŲ’L(f©źng)ļUĄ─įu╣└╦«ŲĮ |

┐žųŲ’L(f©źng)ļUĄ─īŹ(sh©¬)ļH╦«ŲĮ |

| ą┼┘ć▀^Č╚’L(f©źng)ļU |

2% |

8% |

30% |

68% |

| ą┼┘ć▓╗ūŃ’L(f©źng)ļU |

8% |

2% |

80% |

28% |

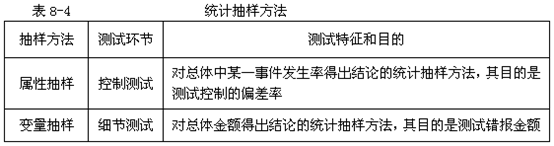

ĪĪĪĪ╝Ü(x©¼)╣Ø(ji©”)£yįćĄ─│ķśė’L(f©źng)ļU(Į╠▓─P138)

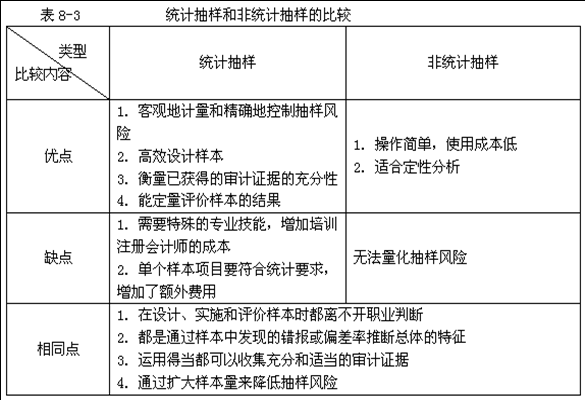

ĪĪĪĪ1.╝Ü(x©¼)╣Ø(ji©”)£yįćĄ─║¼┴x(Į╠▓─P268/5)

ĪĪĪĪ(1)╝Ü(x©¼)╣Ø(ji©”)£yįć╩Ūī”─│ŅÉĮ╗ęūĪó┘~æ¶ėÓŅ~║═┼¹┬ČĄ─Š▀¾w╝Ü(x©¼)╣Ø(ji©”)▀M(j©¼n)ąą£yįć�����Ż¼─┐Ą─į┌ė┌ų▒ĮėūRäežö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒšJ(r©©n)Č©╩Ūʱ┤µį┌Õeł¾(b©żo)�����ĪŻ

ĪĪĪĪ(2)╝Ü(x©¼)╣Ø(ji©”)£yįć▒╗ė├ė┌½@╚Ī┼c─│ą®šJ(r©©n)Č©ŽÓĻP(gu©Īn)Ą─īÅėŗ(j©¼)ūCō■(j©┤)Ż¼╚ń┤µį┌╗“░l(f©Ī)╔·��Īóėŗ(j©¼)ār║═Ęų?j©½n)é���Īó£?zh©│n)┤_ąįšJ(r©©n)Č©Ą╚�ĪŻ

ĪĪĪĪš`╩▄’L(f©źng)ļU╩ŪųĖ═ŲöÓ─│ę╗ųž┤¾Õeł¾(b©żo)▓╗┤µį┌Č°īŹ(sh©¬)ļH╔Ž┤µį┌Ą─’L(f©źng)ļU�ĪŻ

ĪĪĪĪš`Š▄’L(f©źng)ļU╩ŪųĖ═ŲöÓ─│ę╗ųž┤¾Õeł¾(b©żo)┤µį┌Č°īŹ(sh©¬)ļH╔Ž▓╗┤µį┌Ą─’L(f©źng)ļUĪŻ

ĪĪĪĪ│ķśė’L(f©źng)ļUī”īÅėŗ(j©¼)╣żū„Ą─ė░Ēæ

| īÅėŗ(j©¼)£yįćĄ─ĘNŅÉ |

ė░ĒæīÅėŗ(j©¼)ą¦┬╩ |

ė░ĒæīÅėŗ(j©¼)ą¦╣¹ |

| ┐žųŲ£yįć |

ą┼┘ć▓╗ūŃ’L(f©źng)ļU |

ą┼┘ć▀^Č╚’L(f©źng)ļU |

| ╝Ü(x©¼)╣Ø(ji©”)£yįć |

š`Š▄’L(f©źng)ļU |

š`╩▄’L(f©źng)ļU |

ĪĪĪĪ(╬Õ)öU(ku©░)┤¾śė▒ŠęÄ(gu©®)─ŻĮĄĄ═│ķśė’L(f©źng)ļU(ųž³c(di©Żn)šŲ╬š����Ż¼138/DS1)

ĪĪĪĪ¤ošō╩Ū┐žųŲ£yįć▀Ć╩Ū╝Ü(x©¼)╣Ø(ji©”)£yįćŻ¼ūóāįĢ■ėŗ(j©¼)ĤČ╝┐╔ęį═©▀^öU(ku©░)┤¾śė▒ŠęÄ(gu©®)─ŻĮĄĄ═│ķśė’L(f©źng)ļU����ĪŻ

ĪĪĪĪ│ķśė’L(f©źng)ļU┼cśė▒ŠęÄ(gu©®)─Ż│╩Ę┤ĘĮŽ“ūāäėŻ¼ūóāįĢ■ėŗ(j©¼)Ĥ┐╔ęį═©▀^öU(ku©░)┤¾śė▒ŠęÄ(gu©®)─ŻĮĄĄ═│ķśė’L(f©źng)ļU

ĪĪĪĪ═©▀^▓╔╚Ī▀m«ö(d©Īng)?sh©┤)─┘|(zh©¼)┴┐┐žųŲš■▓▀║═│╠ą“┐╔ęįīóĘŪ│ķśė’L(f©źng)ļUĮĄų┴┐╔Įė╩▄Ą─╦«ŲĮ

ĪĪĪĪ│ķśė’L(f©źng)ļU║═ĘŪ│ķśė’L(f©źng)ļU═©▀^ė░Ēæųž┤¾Õeł¾(b©żo)’L(f©źng)ļUĄ─įu╣└║═Öz▓ķ’L(f©źng)ļUĄ─┤_Č©Č°ė░ĒæīÅėŗ(j©¼)’L(f©źng)ļU

ĪĪĪĪūóāįĢ■ėŗ(j©¼)Ĥį┌Įy(t©»ng)ėŗ(j©¼)│ķśėųą┐╔ęį┴┐╗»│ķśė’L(f©źng)ļU�Ż¼▓╗─▄┴┐╗»ĘŪ│ķśė’L(f©źng)ļUĪŻ

ĪĪĪĪĪŠ└²Ņ}3Īżå╬▀xŅ}Ī┐Ž┬┴ąī”Įy(t©»ng)ėŗ(j©¼)│ķśė┼cĘŪĮy(t©»ng)ėŗ(j©¼)│ķśėĘĮĘ©Ą─šfĘ©ųą�Ż¼▓╗ŪĪ«ö(d©Īng)?sh©┤)─╩? C )ĪŻ

ĪĪĪĪA.Įy(t©»ng)ėŗ(j©¼)│ķśė─▄ē“┐═ė^Ąžėŗ(j©¼)┴┐│ķśė’L(f©źng)ļU���Ż¼▓ó═©▀^š{(di©żo)š¹śė▒ŠęÄ(gu©®)─ŻŠ½┤_Ąž┐žųŲ’L(f©źng)ļU

ĪĪĪĪB.Įy(t©»ng)ėŗ(j©¼)│ķśė─▄ē“Č©┴┐įuārśė▒ŠĮY(ji©”)╣¹

ĪĪĪĪC.ĘŪĮy(t©»ng)ėŗ(j©¼)│ķśė▓╗─▄ėąą¦įO(sh©©)ėŗ(j©¼)śė▒Š

ĪĪĪĪD.╩╣ė├ĘŪĮy(t©»ng)ėŗ(j©¼)│ķśė▓╗─▄Š½┤_ėŗ(j©¼)┴┐│ķśė’L(f©źng)ļU

ĪĪĪĪĪŠĮŌ╬÷Ī┐▀xĒŚ(xi©żng)C▓╗ŪĪ«ö(d©Īng)�ĪŻūóāįĢ■ėŗ(j©¼)Ĥ╩╣ė├ĘŪĮy(t©»ng)ėŗ(j©¼)│ķśėĢrŻ¼╚ń╣¹įO(sh©©)ėŗ(j©¼)▀m«ö(d©Īng)���Ż¼ę▓─▄╠ß╣®┼cĮy(t©»ng)ėŗ(j©¼)│ķśėĘĮĘ©═¼śėėąą¦Ą─ĮY(ji©”)╣¹��ĪŻ

ĪĪĪĪīÅėŗ(j©¼)│ķśėĄ─╚²┤¾Łh(hu©ón)╣Ø(ji©”)╝░─┐Ą─(ę└ō■(j©┤)Į╠▓─P140-P146Üw╝{)▒Ē8-5

| Ė„Łh(hu©ón)╣Ø(ji©”) |

─┐Ą─ |

| 1.śė▒ŠįO(sh©©)ėŗ(j©¼)ļAČ╬ |

Ė∙ō■(j©┤)£yįćĄ──┐ś╦(bi©Īo)║═│ķśė┐é¾w��Ż¼ųŲČ©▀x╚Īśė▒ŠĄ─ėŗ(j©¼)äØ |

| 2.▀x╚Īśė▒ŠļAČ╬ |

░┤šš▀m«ö(d©Īng)?sh©┤)─ĘĮĘ©Å─ŽÓæ?y©®ng)Ą─│ķśė┐é¾wųą▀x╚Ī╦∙ąĶĄ─śė▒Š���Ż¼▓óī”ŲõīŹ(sh©¬)╩®Öz▓ķŻ¼ęį┤_Č©╩Ūʱ┤µį┌š`▓Ņ |

| 3.įuārśė▒ŠĮY(ji©”)╣¹ļAČ╬ |

Ė∙ō■(j©┤)ī”š`▓ŅĄ─ąį┘|(zh©¼)║═įŁę“Ęų╬÷���Ż¼īóśė▒ŠĮY(ji©”)╣¹═ŲöÓų┴┐é¾w���Ż¼ą╬│╔ī”┐é¾wĄ─ĮY(ji©”)šō |

ĪĪĪĪ.┐žųŲ£yįćĄ──┐ś╦(bi©Īo)╩Ū½@╚ĪĻP(gu©Īn)ė┌─│ĒŚ(xi©żng)┐žųŲĄ─įO(sh©©)ėŗ(j©¼)╗“▀\(y©┤n)ąą╩Ūʱėąą¦Ą─ūCō■(j©┤)ĪŻ

ĪĪĪĪ.╝Ü(x©¼)╣Ø(ji©”)£yįćĄ──┐ś╦(bi©Īo)╩Ū┤_Č©─│ŅÉĮ╗ęū╗“┘~æ¶ėÓŅ~Ą─ĮŅ~╩Ūʱš²┤_��Ż¼ęį½@╚Ī┼c┤µį┌Ą─Õeł¾(b©żo)ėąĻP(gu©Īn)Ą─ūCō■(j©┤)�ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2013ūóāįĢ■ėŗ(j©¼)ĤĪČīÅėŗ(j©¼)ĪĘ┐╝ŪķĘų╬÷╝░┐“╝▄ĮY(ji©”)śŗ(g©░u)ģR┐é

ĪĪĪĪ2013ūóāįĢ■ėŗ(j©¼)Ĥ┐╝įćĪČīÅėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é

ĪĪĪĪ2013─ĻūóāįĢ■ėŗ(j©¼)Ĥ┐╝įćĪČīÅėŗ(j©¼)ĪĘå╬į¬£yįćŅ}20╠ū

ĪĪĪĪ2012─ĻūóāįĢ■ėŗ(j©¼)Ĥ┐╝įćšµŅ}╝░┤░ĖĮŌ╬÷ģR┐é