控制測試的目標是提供控制運行是否有效的審計證據(jù)�,以支持計劃的重大錯報風險評估水平(Y=K/X中的X)

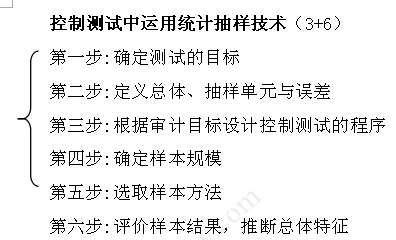

第二步:定義總體�����、抽樣單元與誤差

1.總體

(1)適當性 (2)完整性(教材P149/D2)

2.抽樣單元

3.誤差

第三步:根據(jù)審計目標設(shè)計控制測試的程序

第四步:確定樣本規(guī)模(即“抽多少” )

1.查表法:請見教材P153表8-4中�,樣本規(guī)模=55(1)

(1)信賴過度風險為10%;

(2)可容忍偏差率7%;

(3)預(yù)計總體偏差率1.50%

2.公式法

第五步:選取樣本方法(“怎么抽”)

1.隨機數(shù)表選取樣本(請見教材P144表8-2)

2.系統(tǒng)選樣選取樣本(請見教材P145)

第六步:評價樣本結(jié)果����,推斷總體特征(教材P154-156)

1.測試56個樣本,發(fā)現(xiàn)0個偏差,公式法計算偏差率

2.測試56個樣本����,發(fā)現(xiàn)2個偏差,公式法計算偏差率

3.測試55個樣本,發(fā)現(xiàn)0個偏差,查表法計算偏差率

4.測試55個樣本����,發(fā)現(xiàn)2個偏差,查表法計算偏差率

1.測試56個樣本�,發(fā)現(xiàn)0個偏差,公式法計算偏差率

總體偏差率上限(MDR)=4.1% (請見教材P155)

總體偏差率(4.1%)小于可容忍偏差率(7%),可以得出以下結(jié)論:(請見教材P155/D1)

(1)總體實際偏差率超過4.1%的風險為10%,即有90%的把握保證總體實際偏差率不超過4.1%;

(2)總體的實際偏差率超過可容忍偏差率的風險很小��,總體可以接受;

(3)證實了注冊會計師在風險評估程序時了解內(nèi)部控制是有效性的結(jié)論恰當�,計劃審計工作時評估的重大錯報風險水平(Y=K/X中的X)也是適當?shù)模瑹o需擴大實質(zhì)性程序范圍���,無需修改審計計劃����。

2.測試56個樣本,發(fā)現(xiàn)2個偏差,公式法計算偏差率

總體偏差率上限(MDR)=9.5% (請見教材P156)

總體偏差率(9.5%)大于可容忍偏差率(7%),可以得出以下結(jié)論: (請見教材P156)

(1)總體實際偏差率超過9.5%的風險為10%;

(2)在可容忍偏差率7%的情況下�,總體的實際偏差率超過可容忍偏差率的風險很大,總體不能接受;

(3)樣本結(jié)果(9.5%﹥7%)不支持在計劃審計工作時對內(nèi)部控制了解時控制運行有效性的評估���,計劃審計工作時評估的重大錯報風險水平(Y=K/X中的X)不是適當?shù)������,注冊會計師需要擴大原擬定的實質(zhì)性程序范圍����,修改審計計劃�����。

3.測試55個樣本�����,發(fā)現(xiàn)0個偏差,查表法計算偏差率

(請見教材P156表8-6) 花了幾萬元報名北京一家注冊會計師考試包過強化班��。去年該強化班押題的命中率非常高���,需要該輔導(dǎo)強化班資料的朋友加我QQ750158010免費索取 來者不拒�����,逐一陸續(xù)發(fā)送給大家�, 希望大家都能順利通過考試拿證。

總體偏差率(4.1%)小于可容忍偏差率(7%),可以得出以下結(jié)論:(請見教材P155/D1)

(1)總體實際偏差率超過4.1%的風險為10%��,即有90%的把握保證總體實際偏差率不超過4.1%;

(2)總體的實際偏差率超過可容忍偏差率的風險很小��,總體可以接受;

(3)證實了注冊會計師在風險評估程序時了解內(nèi)部控制是有效性的結(jié)論恰當�,計劃審計工作時評估的重大錯報風險水平(Y=K/X中的X)也是適當?shù)模瑹o需擴大實質(zhì)性程序范圍�����,無需修改審計計劃���。

4.測試55個樣本,發(fā)現(xiàn)2個偏差,查表法計算偏差率

(請見教材P156表8-6)

總體偏差率(9.4%)大于可容忍偏差率(7%),可以得出以下結(jié)論: (請見教材P156)

(1)總體實際偏差率超過9.4%的風險為10%;

(2)在可容忍偏差率7%的情況下�����,總體的實際偏差率超過可容忍偏差率的風險很大���,總體不能接受;

(3)樣本結(jié)果(9.4%﹥7%)不支持在計劃審計工作時對內(nèi)部控制了解時控制運行有效性的評估��,計劃審計工作時評估的重大錯報風險水平(Y=K/X中的X)不是適當?shù)���,注冊會計師需要擴大原擬定的實質(zhì)性程序范圍�����,修改審計計劃�。

【相關(guān)鏈接】請見教材P152表8-3,注冊會計師應(yīng)當將“計劃評估的控制有效性”由“高”降為“中”����。

表8-3 可容忍偏差率和計劃評估的控制有效性之間的關(guān)系

計劃評估的控制有效性可容忍偏差率(近似值,%)

高3-7

中6-12

低11-20

最低不進行控制測試

【例題4·單選題】在使用樣本量表確定樣本規(guī)模時�����,假定樣本是為56�,注冊會計師對56個樣本實施了審計程序,樣本偏差為0���,風險系數(shù)為2.3�,則總體偏差率上限為2.3/56=4.1%��,假如注冊會計師確定的可接受信賴過度風險為10%,下列對風險的描述不正確的是( )����。

A.樣本偏差為0說明總體實際偏差率超過4.1%的風險為10%

B.樣本偏差為0說明注冊會計師有90%的把握保證總體實際偏差不超過4.1%

C.如果可容忍偏差率為7%,則說明總體的實際偏差率超過可容忍偏差率的風險很小�,總體可以接受

D.如果可容忍偏差率為7%,則說明總體的實際偏差率超過可容忍偏差率的風險很小���,說明總體不能接受

【答案】D

【解析】總體實際偏差率超過4.1%的風險為10%��,即有90%的把握保證總體實際偏差率不超過4.1%�,即總體實際偏差率超過可容忍偏差率的風險很小�,總體可以接受。

相關(guān)推薦:

2013注冊會計師《審計》考情分析及框架結(jié)構(gòu)匯總

2013注冊會計師考試《審計》基礎(chǔ)講義匯總

2013年注冊會計師考試《審計》單元測試題20套

2012年注冊會計師考試真題及答案解析匯總

试听

试听