�����鿴�R����2013ע�ԕ�Ӌ����ԇ�����������A(ch��)�v�x�R��

�������Ĺ�(ji��)����(y��ng)�{���~��Ӌ��

����һ���������a(ch��n)�N�ۭh(hu��n)��(ji��)��(y��ng)�{���M����Ӌ��

����(һ)ֱ�ӌ����N�ۑ�(y��ng)�{���M����Ӌ��

����1.�ăr����Ӌ�㣺��(y��ng)�{���~=��(y��ng)�����MƷ���N���~���m�ö���

���������}��Ӌ���}��ij���yƷ���a(ch��n)��I(y��)����ֵ��һ��{���ˡ�2012��3��15����ij�����̈��N�ۻ��yƷһ������_����ֵ�����ðl(f��)Ʊ��ȡ�ò�����ֵ���N���~50�fԪ��������ֵ���~8.5�fԪ;3��20����ij��λ�N�ۻ��yƷһ�����_����ͨ�l(f��)Ʊ����ȡ�ú���ֵ���N���~4.68�fԪ��Ӌ��ԓ���yƷ���a(ch��n)��I(y��)�����I(y��)��(w��)��(y��ng)�U�{�����M���~�������

����(1)���yƷ�m�����M������30%

����(2)���yƷ�đ�(y��ng)���N���~=50+4.68��(1+17%)=54(�fԪ)

����(3)��(y��ng)�U�{�����M���~=54��30%=16.2(�fԪ)

����2.�������~Ӌ�㣺��(y��ng)�{���~=��(y��ng)�����MƷ���N�۔�(sh��)������λ���~

���������}��Ӌ���}��ijơ�ƏS2012��4�·��N�����ơ��1000�����ÿ�����S�r��2800Ԫ��Ӌ��4��ԓơ�ƏS��(y��ng)�{���M�����~������

����(1)�N�����ơ�ƣ��m�ö��~����220Ԫ���

����(2)��(y��ng)�{���~=�N�۔�(sh��)�������~����=1000��220=220000(Ԫ)

����3.�ăr���ʺ͏������~��(f��)��Ӌ��: ��(y��ng)�{���~=��(y��ng)���N�۔�(sh��)�������~���~+��(y��ng)���N���~����������

���������}��Ӌ���}��ij�����a(ch��n)��I(y��)����ֵ��һ��{���ˣ�2012��4�·��N�ۼZʳ��50������ȡ�ò�����ֵ�����N���~200�fԪ�����Ӌ�����I(y��)4��(y��ng)�U�{�����M���~��

����(1)���m�ñ�������20%��������~����ÿ500��0.5Ԫ�������

����(2)��(y��ng)�{���~=50��2000��0.00005+200��20%=45(�fԪ)

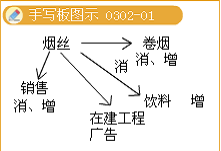

����(��)�Ԯa(ch��n)���Ñ�(y��ng)�{���M����Ӌ��

����1.�����B�m(x��)���a(ch��n)��(y��ng)�����MƷ�ģ����{�������

����2.�������������Ҏ(gu��)����������ʹ�Õr�{�����

����������a(ch��n)�Ǒ�(y��ng)�����MƷ;�U�{���M������ֵ�����U

���������ڽ���������������T�������a(ch��n)�C��(g��u)�����ٛ��ٝ������������Y��������V����������Ʒ���������������ȷ��档�@�N��r�����M������ֵ��ҕͬ�N�����

����3.�M��Ӌ���r���Ӌ��

���������ͬ����MƷ�N�ۃr���������ͬ����MƷ�ăr��Ӌ��;

����������N�ۃr��ߵͲ�ͬ������ә�(qu��n)ƽ���r��������

�����ۛ]��ͬ����MƷ�N�ۃr�������������սM��Ӌ���r��Ӌ��{��������Ӌ�㹫ʽ�飺

�����M��Ӌ���r��=(�ɱ�+����)��(1-���M������)

����=[�ɱ���(1+�ɱ�������)]��(1-���M������)

������(y��ng)�{���~=�M��Ӌ���r����m�ö���

����ע�⣺1.���ăr�����������M���đ�(y��ng)�����MƷ����ʽ�еijɱ������ʰ����M����Ҏ(gu��)���_���������M������ֵ����Ӌ�㶼�õ�ԓ�M��Ӌ���r��;

����2.���������~�������M�������MƷ������M���c�ۃr�ͽM��Ӌ���r��o�P(gu��n)���������Ӌ����ֵ���r����õ��M��Ӌ���r��ͬ�rҪ�������M�������

���������}��Ӌ���}��ơ�ƏS�����Լ�����10������oͬr���������ÿ���ɱ�2800Ԫ(���S�r���A(y��)Ӌ����3000Ԫ/��)������

���������_�𰸡����M��=10��250=2500(Ԫ)

������ֵ��=[10��2800��(1+10%)+2500] ��17%=5661(Ԫ)

����3.���ơ��ퟟ���Ïăr�c��������������M����Ӌ����������Ӌ�㑪(y��ng)�����MƷ�ĽM��Ӌ���r��r��

�������]����Ӌ�������M�����~���

�����M��Ӌ���r��=(�ɱ�+����+�Ԯa(ch��n)���Ô�(sh��)�������~����)��(1-��������)

����=[�ɱ���(1+�ɱ�������)+�Ԯa(ch��n)���Ô�(sh��)�������~����] ��(1-��������)

���������}��Ӌ���}���Zʳ�ƏS���Լ�����1000������������oͬr�������ÿ����ɱ�2Ԫ������

���������_�𰸡��������M��=2000���0.5=1000(Ԫ)

�����ăr���M��=[1000��2��(1+10%)+1000]/(1-20%)��20%=800(Ԫ)

������ֵ��=[1000��2��(1+10%)+1000]/(1-20%)��17%=680(Ԫ)

�������P(gu��n)���]��

����2013��ע�ԕ�Ӌ����ԇ�A(y��)��(x��)Ӌ����

����2012ע�ԕ�Ӌ����ԇ�ɿ���ԃ֪ͨ

����2012ע�ԕ�Ӌ���ɿ���ԃ���M����