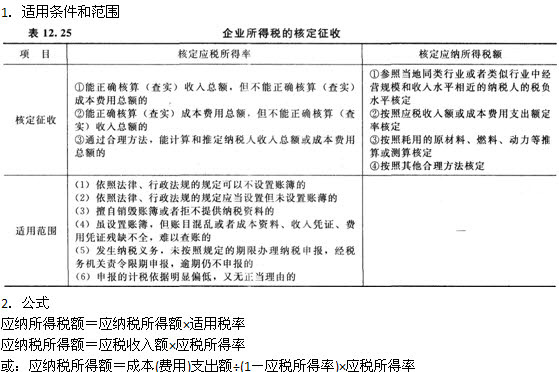

Ą┌Ų▀╣Ø(ji©”) æ¬(y©®ng)╝{ČÉŅ~Ą─ėŗ(j©¼)╦Ń

ĪĪĪĪŠė├±Ų¾śI(y©©)æ¬(y©®ng)╝{ČÉŅ~Ą─ėŗ(j©¼)╦ŃŻ║

ĪĪĪĪæ¬(y©®ng)╝{ČÉŅ~=æ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~Ī┴▀mė├ČÉ┬╩-£p├ŌČÉŅ~ę╗Ąų├ŌČÉŅ~

ĪĪĪĪæ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~=╩š╚ļ┐éŅ~-▓╗š„ČÉ╩š╚ļ-├ŌČÉ╩š╚ļ-Ė„ĒŚ(xi©żng)┐█│²ĮŅ~-Åøča(b©│)╠Øōp╗“=Ģ■(hu©¼)ėŗ(j©¼)└¹ØÖ┐éŅ~Ī└╝{ČÉš{(di©żo)š¹ĒŚ(xi©żng)─┐ĮŅ~

ĪĪĪĪŠ│═Ō╦∙Ą├Ąų┐█ČÉŅ~Ą─ėŗ(j©¼)╦ŃŻ║

ĪĪĪĪ1.Ąų├ŌĘČć·

ĪĪĪĪŲ¾śI(y©©)╚ĪĄ├Ą─Ž┬┴ą╦∙Ą├ęčį┌Š│═Ō└U╝{Ą─╦∙Ą├ČÉČÉŅ~�����Ż¼┐╔ęįÅ─Ųõ«ö(d©Īng)Ų┌æ¬(y©®ng)╝{ČÉŅ~ųąĄų├Ō���Ż¼Ąų├ŌŽ▐Ņ~×ķįōĒŚ(xi©żng)╦∙Ą├ę└šš▒ŠĘ©ęÄ(gu©®)Č©ėŗ(j©¼)╦ŃĄ─æ¬(y©®ng)╝{ČÉŅ~;│¼▀^Ąų├ŌŽ▐Ņ~Ą─▓┐ĘųŻ¼┐╔ęįį┌ęį║¾5éĆ(g©©)─ĻČ╚ā╚(n©©i)����Ż¼ė├├┐─ĻČ╚Ąų├ŌŽ▐Ņ~Ąų├Ō«ö(d©Īng)─Ļæ¬(y©®ng)ĄųČÉŅ~║¾Ą─ėÓŅ~▀M(j©¼n)ąąĄųča(b©│)Ż║

ĪĪĪĪ(1)Šė├±Ų¾śI(y©©)üĒį┤ė┌ųąć°Š│═ŌĄ─æ¬(y©®ng)ČÉ╦∙Ą├;

ĪĪĪĪ(2)ĘŪŠė├±Ų¾śI(y©©)į┌ųąć°Š│ā╚(n©©i)įO(sh©©)┴óÖC(j©®)śŗ(g©░u)��Īół÷╦∙���Ż¼╚ĪĄ├░l(f©Ī)╔·į┌ųąć°Š│═ŌĄ½┼cįōÖC(j©®)śŗ(g©░u)����Īół÷╦∙ėąīŹ(sh©¬)ļH┬ō(li©ón)ŽĄĄ─æ¬(y©®ng)ČÉ╦∙Ą├;

ĪĪĪĪ(3)Šė├±Ų¾śI(y©©)Å─Ųõų▒Įė╗“š▀ķgĮė┐žųŲĄ─═Ōć°Ų¾śI(y©©)ĘųĄ├Ą─üĒį┤ė┌ųąć°Š│═ŌĄ─╣╔Žó����Īó╝t└¹Ą╚ÖÓ(qu©ón)굹į═Č┘Y╩šęµŻ¼═Ōć°Ų¾śI(y©©)į┌Š│═ŌīŹ(sh©¬)ļH└U╝{Ą─╦∙Ą├ČÉČÉŅ~ųąī┘ė┌įōĒŚ(xi©żng)╦∙Ą├žō(f©┤)ō·(d©Īn)Ą─▓┐Ęų����Ż¼┐╔ęįū„×ķįōŠė├±Ų¾śI(y©©)Ą─┐╔Ąų├ŌŠ│═Ō╦∙Ą├ČÉČÉŅ~.į┌Ų¾śI(y©©)╦∙Ą├ČÉĘ©ęÄ(gu©®)Č©Ą─Ąų├ŌŽ▐Ņ~ā╚(n©©i)Ąų├Ō�����ĪŻ

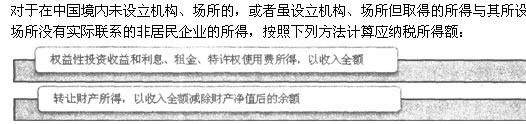

ĪĪĪĪ2.Ąų├ŌŽ▐Ņ~Ą─ėŗ(j©¼)╦Ń

ĪĪĪĪĄų├ŌŽ▐Ņ~=ųąć°Š│ā╚(n©©i)�ĪóŠ│═Ō╦∙Ą├ę└ššŲ¾śI(y©©)╦∙Ą├ČÉĘ©Ą─ęÄ(gu©®)Č©ėŗ(j©¼)╦ŃĄ─æ¬(y©®ng)╝{ČÉ┐éŅ~Ī┴üĒį┤ė┌─│ć°(Ąžģ^(q©▒))Ą─æ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~Ī┬ųąć°Š│ā╚(n©©i)��ĪóŠ│═Ōæ¬(y©®ng)╝{ČÉ╦∙Ą├┐éŅ~ęįŠ│ā╚(n©©i)�ĪóŠ│═Ō╚½▓┐╔·«a(ch©Żn)Įø(j©®ng)ĀI╗Ņäė(d©░ng)ėąĻP(gu©Īn)Ą─蹊┐ķ_░l(f©Ī)┘M(f©©i)ė├┐éŅ~Īó┐é╩š╚ļ�ĪóõN╩█╩š╚ļ┐éŅ~ĪóĖ▀ą┬╝╝ąg(sh©┤)«a(ch©Żn)ŲĘ(Ę■äš(w©┤))╩š╚ļĄ╚ųĖś╦(bi©Īo)╔Ļšł(q©½ng)▓óĮø(j©®ng)šJ(r©©n)Č©Ą─Ė▀ą┬╝╝ąg(sh©┤)Ų¾śI(y©©)����Ż¼ŲõüĒį┤ė┌Š│═ŌĄ─╦∙Ą├┐╔ęįŽĒ╩▄Ė▀ą┬╝╝ąg(sh©┤)Ų¾śI(y©©)╦∙Ą├ČÉā×(y©Łu)╗▌š■▓▀Ż¼╝┤ī”(du©¼)ŲõüĒį┤ė┌Š│═Ō╦∙Ą├┐╔ęį░┤šš15%Ą─ā×(y©Łu)╗▌ČÉ┬╩└U╝{Ų¾śI(y©©)╦∙Ą├ČÉ����Ż¼į┌ėŗ(j©¼)╦ŃŠ│═ŌĄų├ŌŽ▐Ņ~Ģr(sh©¬)Ż¼┐╔░┤šš15%Ą─ā×(y©Łu)╗▌ČÉ┬╩ėŗ(j©¼)╦ŃŠ│ā╚(n©©i)═Ōæ¬(y©®ng)╝{ČÉ┐éŅ~ĪŻ

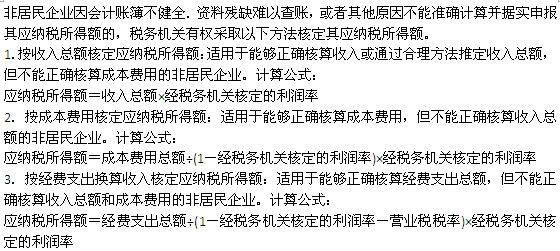

ĪĪĪĪŠė├±Ų¾śI(y©©)║╦Č©š„╩šæ¬(y©®ng)╝{ČÉŅ~Ą─ėŗ(j©¼)╦ŃŻ║

ĪĪĪĪĘŪŠė├±Ų¾śI(y©©)æ¬(y©®ng)╝{ČÉŅ~Ą─ėŗ(j©¼)╦ŃŻ║

ĪĪĪĪĘŪŠė├±Ų¾śI(y©©)╦∙Ą├ČÉ║╦Č©š„╩š▐kĘ©Ż║

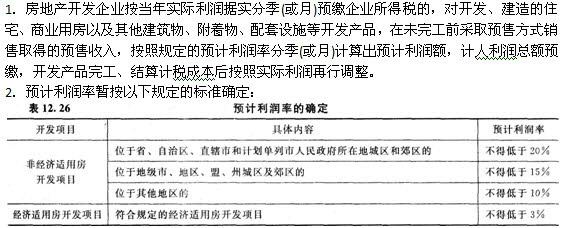

ĪĪĪĪĘ┐Ąž«a(ch©Żn)ķ_░l(f©Ī)Ų¾śI(y©©)╦∙Ą├ČÉŅA(y©┤)└UČÉ┐ŅĄ─╠Ä└ĒŻ║

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2013ūóāįĢ■(hu©¼)ėŗ(j©¼)ĤĪČČÉĘ©ĪĘ┐╝³c(di©Żn)ŅA(y©┤)┴Ģ(x©¬)ųv┴xģR┐é

ĪĪĪĪ2013ūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČČÉĘ©ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é

ĪĪĪĪ2013─ĻūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČČÉĘ©ĪĘå╬į¬£yįćŅ}13╠ū

ĪĪĪĪ2013ūóāįĢ■(hu©¼)ėŗ(j©¼)ĤŠC║ŽļAČ╬┐╝įćŅA(y©┤)┴Ģ(x©¬)ųv┴xģR┐é