三�、計(jì)算分析題

1.

【答案】

(1)因?yàn)樵撈髽I(yè)沒有負(fù)債,所以凈利潤即為稅后經(jīng)營凈利潤�����。

2011年稅后經(jīng)營凈利潤=476(萬元)

2011年折舊和攤銷=110+20=130(萬元)

2011年經(jīng)營營運(yùn)資本增加=1210-1144=66(萬元)

2011年凈經(jīng)營性長期資產(chǎn)總投資=凈經(jīng)營性長期資產(chǎn)增加+折舊攤銷

=3076-2839+130=367(萬元)

2011年實(shí)體現(xiàn)金流量=稅后經(jīng)營凈利潤+折舊和攤銷-經(jīng)營營運(yùn)資本增加-凈經(jīng)營性長期資產(chǎn)總投資=476+130-66-367=173(萬元)

由于公司沒有負(fù)債����,股權(quán)現(xiàn)金流量=實(shí)體現(xiàn)金流量=173萬元。

(2)2012年稅后經(jīng)營凈利潤=476×(1+6%)=504.56(萬元)

2012年折舊攤銷=130×(1+6%)=137.8(萬元)

2012年經(jīng)營營運(yùn)資本增加=2012年經(jīng)營營運(yùn)資本-2011年經(jīng)營營運(yùn)資本=1210×(1+6%)-1210=72.6(萬元)

2012年凈經(jīng)營性長期資產(chǎn)總投資=367×(1+6%)=389.02(萬元)

2012年股權(quán)現(xiàn)金流量=實(shí)體現(xiàn)金流量=稅后經(jīng)營凈利潤+折舊和攤銷-經(jīng)營營運(yùn)資本增加-凈經(jīng)營性長期資產(chǎn)總投資=504.56+137.8-72.6-389.02=180.74(萬元)

折現(xiàn)率=8%+1.1×2%=10.2%

股權(quán)價(jià)值=180.74/(10.2%-6%)=4303.33(萬元)

每股價(jià)值=4303.33/3877=1.11(元)

2.

【答案】

2012年每股凈利潤=4×(1+10%)=4.4(元)

2012年每股凈經(jīng)營性長期資產(chǎn)總投資=2×(1+10%)=2.2(元)

2012年每股經(jīng)營營運(yùn)資本=3×(1+10%)=3.3(元)

2012年每股經(jīng)營營運(yùn)資本增加=3.3-3=0.3(元)

2012年每股折舊費(fèi)=1×(1+10%)=1.1(元)

每股凈投資=每股凈經(jīng)營性長期資產(chǎn)總投資-每股折舊費(fèi)+每股經(jīng)營營運(yùn)資本增加

=2.2+0.3-1.1=1.4(元)

每股股權(quán)凈投資=每股凈投資×(1-負(fù)債比例)=1.4×(1-40%)=0.84(元)

2012年每股股權(quán)現(xiàn)金流量=每股凈利潤-每股股權(quán)凈投資=4.4-0.84=3.56(元)

單位:元

| 年份 |

2011年 |

2012年 |

2013年 |

2014年 |

| 每股凈利潤 |

|

4.4 |

4.84 |

4.9368 |

| 銷售增長率 |

|

10% |

10% |

2% |

| 每股凈經(jīng)營性長期資產(chǎn)總投資 |

|

2.2 |

2.42 |

2.4684 |

| 每股經(jīng)營營運(yùn)資本 |

|

3.3 |

3.63 |

3.7026 |

| 每股經(jīng)營營運(yùn)資本增加 |

|

0.3 |

0.33 |

0.0726 |

| 每股折舊 |

|

1.1 |

1.21 |

1.2342 |

| 每股凈投資 |

|

1.4 |

1.54 |

1.3068 |

| 每股股權(quán)凈投資 |

|

0.84 |

0.924 |

0.7841 |

| 每股股權(quán)現(xiàn)金流量 |

|

3.56 |

3.916 |

4.1527 |

| 股權(quán)資本成本 |

|

11% |

11% |

10% |

| 折現(xiàn)系數(shù) |

|

0.9009 |

0.8116 |

0.8116/(1+10%)=0.7378 |

| 預(yù)測期每股現(xiàn)金流量現(xiàn)值 |

|

3.2072 |

3.1782 |

3.0639 |

| 預(yù)測期每股現(xiàn)金流量現(xiàn)值合計(jì) |

9.45 |

|

|

|

| 后續(xù)期每股價(jià)值 |

39.06 |

|

|

|

| 每股股權(quán)價(jià)值 |

48.51 |

|

|

|

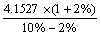

2012年和2013年股權(quán)資本成本=3%+1.6×(8%-3%)=11%

2014年股權(quán)資本成本=3%+1.4×(8%-3%)=10%

后續(xù)期價(jià)值=  ×0.7378=39.06(元)

×0.7378=39.06(元)

3.

【答案】

(1)修正市盈率=實(shí)際市盈率/(預(yù)期增長率×100)

| 公司名稱 |

市盈率 |

預(yù)期增長率 |

| A |

40 |

10% |

| B |

44.8 |

8% |

| C |

37.9 |

12% |

| D |

28 |

15% |

| E |

45 |

6% |

| F |

25 |

15% |

| 平均數(shù) |

36.78 |

11% |

平均市盈率=36.78

預(yù)期平均增長率=11%

平均修正市盈率=36.78/(11%×100)=3.34

(2)甲公司股票的每股價(jià)值=平均修正市盈率×目標(biāo)企業(yè)增長率×100×目標(biāo)企業(yè)每股收益

=3.34×10%×100×0.5=16.7(元)

(3)

| 公司名稱 |

實(shí)際市盈率 |

預(yù)期增長率 |

修正的市盈率 |

甲公司股票的每股價(jià)值 |

| A |

40 |

10% |

4 |

20 |

| B |

44.8 |

8% |

5.6 |

28 |

| C |

37.9 |

12% |

3.16 |

15.8 |

| D |

28 |

15% |

1.87 |

9.35 |

| E |

45 |

6% |

7.5 |

37.5 |

| F |

25 |

15% |

1.67 |

8.35 |

| 平均數(shù) |

|

|

|

19.83 |

(4)實(shí)際股票價(jià)格是25元/股����,所以甲公司的股票被市場高估了。

相關(guān)推薦:

2012年注會《財(cái)務(wù)成本管理》強(qiáng)化輔導(dǎo)匯總

2012注冊會計(jì)師《財(cái)務(wù)成本管理》知識點(diǎn)匯總

2012注冊會計(jì)師《財(cái)務(wù)成本管理》隨章測試題22套

2011年注冊會計(jì)師《財(cái)務(wù)成本管理》試題及答案

试听

试听