ΓΓΓΓ3�����ΓΔ

ΓΓΓΓΓΨ’ΐ¥_¥πΑΗΓΩΘΚ(1)Ψé÷Τ…œ ω(1)÷Ν(10)μ½Ϋ¦(j®©ng)ùζ‰I(y®®)³’(w®¥)œύξP(gu®Γn)ΒΡïΰ”΄Ζ÷δ¦

ΓΓΓ�����ΓΔΌΫηΘΚëΣ(y®©ng) ’Ό~Ων ΓΣA ΙΪΥΨΓΓΓΓ702

ΓΓΓΓΌJΘΚ÷ς†I‰I(y®®)³’(w®¥) ’»κΓΓΓΓΓΓΓΓΓΓ 600

ΓΓΓΓëΣ(y®©ng)ΫΜΕêΌMΓΣëΣ(y®©ng)ΫΜ‘ω÷ΒΕê( δNμ½Εêν~ )ΓΓ102

ΓΓΓΓΫηΘΚ†I‰I(y®®)ΕêΫπΦΑΗΫΦ”ΓΓΓΓΓΓ60

ΓΓΓΓΌJΘΚëΣ(y®©ng)ΫΜΕêΌMΓΣëΣ(y®©ng)ΫΜœϊΌMΕêΓΓΓΓ60

ΓΓΓΓΫηΘΚ÷ς†I‰I(y®®)³’(w®¥)≥…±ΨΓΓΓΓ400

ΓΓΓΓΌJΘΚéλ¥φ…ΧΤΖΓΓ ΓΓ400

ΓΓΓ���ΓΔΎΫηΘΚ÷ς†I‰I(y®®)³’(w®¥) ’»κΓΓΓΓ 10

ΓΓΓΓëΣ(y®©ng)ΫΜΕêΌMΓΣëΣ(y®©ng)ΫΜ‘ω÷ΒΕê( δNμ½Εêν~ )ΓΓ1.7

ΓΓΓΓΌJΘΚëΣ(y®©ng) ’Ό~ΩνΓΣB ΙΪΥΨΓΓΓΓ 11.7

ΓΓΓ�����ΓΔέ A ΙΪΥΨœμ ήΒΡ§F(xi®Λn)Ϋπ’έΩέ=600ΓΝ2%=12(»f‘Σ )

ΓΓΓΓΫηΘΚψy––¥φΩνΓΓΓΓΓΓ690

ΓΓΓΓΊî³’(w®¥)ΌM”ΟΓΓΓΓΓΓ 12

ΓΓΓΓΌJΘΚëΣ(y®©ng) ’Ό~ΩνΓΣAΙΪΥΨΓΓΓΓ702

ΓΓΓΓΔήΫηΘΚψy––¥φΩνΓΓΓΓ150

ΓΓΓΓΌJΘΚΤδΥϊ‰I(y®®)³’(w®¥) ’»κΓΓΓΓ150

ΓΓΓ����ΓΔί±ΨΤΎ¥_’J(r®®n)ΒΡ ’»κ=200ΓΝ20/(20+80)=40(»f‘Σ)

ΓΓΓΓ±ΨΤΎ¥_’J(r®®n)ΒΡ≥…±Ψ=100ΓΝ20/(20+80)=20(»f‘Σ)

ΓΓΓΓΫηΘΚψy––¥φΩνΓΓΓΓ50

ΓΓΓΓΌJΘΚνA(y®¥) ’Ό~ΩνΓΓΓΓ50

ΓΓΓΓΫηΘΚ³Ύ³’(w®¥)≥…±ΨΓΓΓΓ20

ΓΓΓΓΌJΘΚëΣ(y®©ng)ΗΕ¬öΙΛ–Ϋ≥ξΓΓΓΓ20

ΓΓΓΓΫηΘΚνA(y®¥) ’Ό~ΩνΓΓΓΓ40

ΓΓΓΓΌJΘΚ÷ς†I‰I(y®®)³’(w®¥) ’»κΓΓΓΓ40

ΓΓΓΓΫηΘΚ÷ς†I‰I(y®®)³’(w®¥)≥…±ΨΓΓΓΓ20

ΓΓΓΓΌJΘΚ³Ύ³’(w®¥)≥…±ΨΓΓ ΓΓ20

ΓΓΓΓΔόΫηΘΚΑl(f®Γ)≥ω…ΧΤΖΓΓΓΓ320

ΓΓΓΓΌJΘΚéλ¥φ…ΧΤΖΓΓΓΓΓΓ320

ΓΓΓΓΫηΘΚëΣ(y®©ng) ’Ό~Ων ΓΓ351

ΓΓΓΓΌJΘΚ÷ς†I‰I(y®®)³’(w®¥) ’»κΓΓ ΓΓ300

ΓΓΓΓëΣ(y®©ng)ΫΜΕêΌMΓΣëΣ(y®©ng)ΫΜ‘ω÷ΒΕê(δNμ½Εêν~)ΓΓΓΓ51

ΓΓΓΓΫηΘΚ÷ς†I‰I(y®®)³’(w®¥)≥…±ΨΓΓΓΓ240

ΓΓΓΓΌJΘΚΑl(f®Γ)≥ω…ΧΤΖΓΓΓΓ 240

ΓΓΓΓΫηΘΚδN έΌM”ΟΓΓΓΓ30

ΓΓΓΓΌJΘΚëΣ(y®©ng) ’Ό~ΩνΓΓΓΓ30

ΓΓΓ�ΓΔΏΫηΘΚψy––¥φΩνΓΓΓΓ 70.2

ΓΓΓΓΌJΘΚΤδΥϊ‰I(y®®)³’(w®¥) ’»κΓΓΓΓ 60

ΓΓΓΓëΣ(y®©ng)ΫΜΕêΌMΓΣëΣ(y®©ng)ΫΜ‘ω÷ΒΕê (δNμ½Εêν~)ΓΓΓΓ10.2

ΓΓΓΓΫηΘΚΤδΥϊ‰I(y®®)³’(w®¥)≥…±ΨΓΓΓΓ50

ΓΓΓΓΌJΘΚ‘≠≤ΡΝœΓΓΓΓ ΓΓ50

ΓΓΓ�����ΓΔύΫηΘΚψy––¥φΩνΓΓΓΓΓΓ120

ΓΓΓΓΌJΘΚΩ…Ι©≥ω έΫπ»ΎΌY°a(ch®Θn)ΓΓΓΓ85

ΓΓΓΓΆΕΌY ’“φΓΓΓΓΓΓ ΓΓ35

ΓΓΓΓΫηΘΚΌY±ΨΙΪΖeΓΣ ΤδΥϊΌY±ΨΙΪΖeΓΓΓΓ20

ΓΓΓΓΌJΘΚΆΕΌY ’“φΓΓ 20

ΓΓΓ�����ΓΔαΫηΘΚΫΜ“Ή–‘Ϋπ»ΎΌY°a(ch®Θn)ΓΓΓΓ40

ΓΓΓΓΌJΘΚΙΪ‘ Ér÷ΒΉÉ³”™p“φΓΓΓΓ40

ΓΓΓ�����ΓΔβΫηΘΚΌY°a(ch®Θn)€p÷Β™p ßΓΓΓΓΓΓ30

ΓΓΓΓΌJΘΚ¥φΊ¦ΒχÉr€ (zh®≥n)²δΓΓΓΓΓΓ30

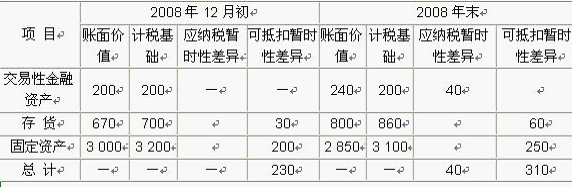

ΓΓΓΓ(2) ΦΈ»AΙΪΥΨ2008ΡξΕ»ΒΡëΣ(y®©ng)Φ{ΕêïΚïr–‘≤ν°êΚΆΩ…Β÷ΩέïΚïr–‘≤ν°ê»γœ¬ΘΚ

ΓΓΓΓ12‘¬ΖίΒΡëΣ(y®©ng)ΫΜΥυΒΟΕê=(άϊùôΩ²ν~ 268-ΙΪ‘ Ér÷ΒΉÉ³”™p“φ40+”΄ΧαΒΡ¥φΊ¦ΒχÉr€ (zh®≥n)²δ30+±ΨΤΎïΰ”΄’έ≈f¥σ”ΎΕê ’’έ≈fΒΡ≤νν~50)ΓΝΕê¬ 25%=77(»f‘Σ)

ΓΓΓΓΫηΘΚΥυΒΟΕêΌM”ΟΓΓΓΓΓΓ77

ΓΓΓΓΌJΘΚëΣ(y®©ng)ΫΜΕêΌMΓΣëΣ(y®©ng)ΫΜΥυΒΟΕêΓΓΓΓΓΓ77

ΓΓΓΓëΣ(y®©ng)¥_’J(r®®n)ΒΡΏf―”ΥυΒΟΕêΌY°a(ch®Θn)=(60+250)ΓΝ25%-230ΓΝ25%=20(»f‘Σ)

ΓΓΓΓëΣ(y®©ng)¥_’J(r®®n)ΒΡΏf―”ΥυΒΟΕêΊ™(f®¥)²υ=40ΓΝ25%=10(»f‘Σ)

ΓΓΓΓΫηΘΚΏf―”ΥυΒΟΕêΌY°a(ch®Θn)ΓΓΓΓΓΓ20

ΓΓΓΓΌJΘΚΏf―”ΥυΒΟΕêΊ™(f®¥)²υΓΓΓΓ10

ΓΓΓΓΥυΒΟΕêΌM”ΟΓΓΓΓΓΓΓΓ10

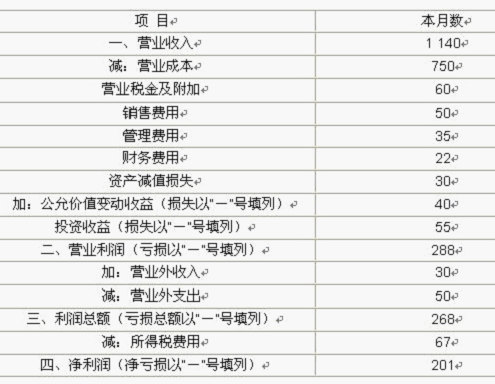

ΓΓΓΓ(3)Ψé÷ΤΦΈ»AΙΪΥΨ 2008Ρξ 12 ‘¬ΖίΒΡάϊùô±μ

ΓΓΓΓάϊùô±μ ( Κܱμ )

ΓΓΓΓΨé÷ΤÜΈΈΜ: ΦΈ»AΙΪΥΨ ΓΓΓΓΓΓΓΓΓΓ 2008Ρξ 12 ‘¬ΓΓΓΓΓΓΓΓΓΓ ÜΈΈΜΘΚ »f‘Σ

ΓΓΓΓΓΨ¥πΑΗΫβΈωΓΩΘΚ

ΓΓΓΓΓΨ‘™ν}ቨΠΓΑ ’»κΒΡ¥_’J(r®®n)≈c”΄ΝΩ(ΨCΚœ)Γ±÷ΣΉRϋcΏM––ΩΦΚΥΓΩ

ΓΓΓΓœύξP(gu®Γn)ΆΤΥ]ΘΚ

ΓΓΓΓ2013ΉΔÉ‘ïΰ”΄éüΓΕïΰ”΄ΓΖΩΦϋcΜυΒA(ch®≥)÷vΝxÖRΩ²

ΓΓΓΓ2013ΡξΉΔÉ‘ïΰ”΄éüΩΦ‘΅ΓΕïΰ”΄ΓΖΩΦϋcνA(y®¥)Νï(x®Σ)÷vΝx