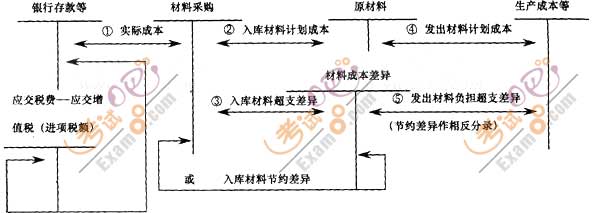

ΓΓΓΓ(Εΰ)‘≠≤ΡΝœ

ΓΓΓΓ1.‘≠≤ΡΝœΑ¥¨ç(sh®Σ)κH≥…±ΨΚΥΥψ

ΓΓΓΓ(1)‘O(sh®®)÷ΟΒΡΩΤΡΩΘΚ‘≠≤ΡΝœ�ΓΔ‘ΎΆΨΈοΌY

ΓΓΓΓ(2)Όè»κΚΆΑl(f®Γ)≥ωΒΡΌ~³’(w®¥)Χéάμ

ΓΓΓΓ2.‘≠≤ΡΝœΑ¥”΄(j®§)³ù≥…±ΨΚΥΥψΓΨΓο2010ΡξΓΔ2009ΡξÜΈΏxν}ΓΩ

ΓΓΓΓ(1)‘O(sh®®)÷ΟΒΡΩΤΡΩΘΚ≤ΡΝœ≤…ΌèΓΔ‘≠≤ΡΝœ�����ΓΔ≤ΡΝœ≥…±Ψ≤ν°ê

ΓΓΓΓ(2)Μυ±ΨΌ~³’(w®¥)Χéάμ

ΓΓΓΓΓΨΉΔ“βΓΩ

ΓΓΓΓΒΎ“Μ���Θ§≤…Όèïr(sh®Σ)�Θ§Α¥¨ç(sh®Σ)κH≥…±ΨΗΕΩν�����Θ§”΄(j®§)»κΓΑ≤ΡΝœ≤…ΌèΓ±Ό~ëτΫηΖΫ;

ΓΓΓΓΒΎΕΰ�����Θ§ρû(y®Λn) ’»κéλïr(sh®Σ)����Θ§Α¥”΄(j®§)³ù≥…±Ψ”΄(j®§)»κΓΑ‘≠≤ΡΝœΓ±Ό~ëτΫηΖΫΘ§ΓΑ≤ΡΝœ≤…ΌèΓ±Ό~ëτΌJΖΫ;

ΓΓΓΓΒΎ»ΐ��Θ§ΤΎΡ©ΫY(ji®Π)όD(zhu®Θn)�Θ§ρû(y®Λn) ’»κéλ≤ΡΝœ–Έ≥…ΒΡ≤ΡΝœ≥…±Ψ≤ν°ê≥§÷ß≤ν”΄(j®§)»κΓΑ≤ΡΝœ≥…±Ψ≤ν°êΓ±ΒΡΫηΖΫΘ§ΓΑ≤ΡΝœ≤…ΌèΓ±ΒΡΌJΖΫ;Ιù(ji®Π)Φs≤ν°ê”΄(j®§)»κΓΑ≤ΡΝœ≥…±Ψ≤ν°êΓ±ΒΡΌJΖΫ�Θ§ΓΑ≤ΡΝœ≤…ΌèΓ±ΒΡΫηΖΫ;

ΓΓΓΓΒΎΥΡ��Θ§Τσ‰I(y®®)»’≥Θ≤…”Ο”΄(j®§)³ù≥…±ΨΚΥΥψ��Θ§Αl(f®Γ)≥ωΒΡ≤ΡΝœ≥…±ΨëΣ(y®©ng)”…”΄(j®§)³ù≥…±Ψ’{(di®Λo)’ϊûι¨ç(sh®Σ)κH≥…±Ψ��ΓΘ

ΓΓΓΓ‘Ύ‘¬Ρ©��Θ§”΄(j®§)Υψ≤ΡΝœ≥…±Ψ≤ν°ê¬ �����Θ§ΫY(ji®Π)όD(zhu®Θn)Αl(f®Γ)≥ω≤ΡΝœëΣ(y®©ng)Ί™(f®¥)™ζ(d®Γn)ΒΡ≤ν°êν~�����ΓΘ

ΓΓΓΓ≤ΡΝœ≥…±Ψ≤ν°ê¬ =(ΤΎ≥θΫY(ji®Π)¥φ≤ΡΝœ≥…±Ψ≤ν°êν~+±ΨΤΎρû(y®Λn) ’»κéλ≤ΡΝœΒΡ≥…±Ψ≤ν°êν~)/(ΤΎ≥θΫY(ji®Π)¥φ≤ΡΝœΒΡ”΄(j®§)³ù≥…±Ψ+±ΨΤΎρû(y®Λn) ’»κéλ≤ΡΝœΒΡ”΄(j®§)³ù≥…±Ψ)ΓΝ100%

ΓΓΓΓΑl(f®Γ)≥ω≤ΡΝœëΣ(y®©ng)Ί™(f®¥)™ζ(d®Γn)ΒΡ≤ν°êν~=Αl(f®Γ)≥ω≤ΡΝœΒΡ”΄(j®§)³ù≥…±ΨΓΝ≤ΡΝœ≥…±Ψ≤ν°ê¬

ΓΓΓΓΓΨάΐν}26ΓΛÜΈΏxν}ΓΩΡ≥Τσ‰I(y®®)≤…”Ο”΄(j®§)³ù≥…±ΨΖ®ΏM(j®§n)––≤ΡΝœΒΡ»’≥ΘΚΥΥψ�ΓΘ‘¬≥θΫY(ji®Π)¥φ≤ΡΝœΒΡ”΄(j®§)³ù≥…±Ψûι80»f‘Σ�����Θ§≥…±Ψ≤ν°êûι≥§÷ß20»f‘Σ��ΓΘ°î(d®Γng)‘¬Όè»κ≤ΡΝœ“Μ≈ζ�Θ§¨ç(sh®Σ)κH≥…±Ψûι110»f‘ΣΘ§”΄(j®§)³ù≥…±Ψûι120»f‘Σ���ΓΘ°î(d®Γng)‘¬νI(l®Ϊng)”Ο≤ΡΝœΒΡ”΄(j®§)³ù≥…±Ψûι100»f‘Σ����Θ§°î(d®Γng)‘¬νI(l®Ϊng)”Ο≤ΡΝœëΣ(y®©ng)Ί™(f®¥)™ζ(d®Γn)ΒΡ≤ΡΝœ≥…±Ψ≤ν°êûι()»f‘Σ�����ΓΘ

ΓΓΓΓA.≥§÷ß5

ΓΓΓΓB.Ιù(ji®Π)Φs5

ΓΓΓΓC.≥§÷ß15

ΓΓΓΓD.Ιù(ji®Π)Φs15

ΓΓΓΓΓΨ¥πΑΗΓΩA

ΓΓΓΓΓΨΫβΈωΓΩ°î(d®Γng)‘¬ΒΡ≤ΡΝœ≥…±Ψ≤ν°ê¬ =[20+(110-120)]Γ¬(80+120)ΓΝ100%=5%(≥§÷ß);

ΓΓΓΓ°î(d®Γng)‘¬νI(l®Ϊng)”Ο≤ΡΝœëΣ(y®©ng)Ί™(f®¥)™ζ(d®Γn)ΒΡ≤ΡΝœ≥…±Ψ≤ν°ê=100ΓΝ5%=5(»f‘Σ)(≥§÷ß)���ΓΘ

ΓΓΓΓΓΨάΐν}27ΓΛ”΄(j®§)Υψν}ΓΩΡ≥ΙΛ‰I(y®®)Τσ‰I(y®®)ûι‘ω÷ΒΕê“ΜΑψΦ{Εê»Υ����Θ§Ώm”ΟΒΡ‘ω÷ΒΕêΕê¬ ûι17%�����Θ§≤ΡΝœΑ¥”΄(j®§)³ù≥…±ΨΖ®”΄(j®§)Ér(ji®Λ)ΚΥΥψ�ΓΘΦΉ≤ΡΝœ”΄(j®§)³ùÜΈΈΜ≥…±ΨûιΟΩΙΪΫο10‘ΣΓΘ‘™Τσ‰I(y®®)2010Ρξ4‘¬Ζί”–ξP(gu®Γn)ΌYΝœ»γœ¬ΘΚ

ΓΓΓΓ(1)ΓΑ‘≠≤ΡΝœΓ±Ό~ëτ‘¬≥θ”ύν~40000‘Σ��Θ§ΓΑ≤ΡΝœ≥…±Ψ≤ν°êΓ±Ό~ëτ‘¬≥θΌJΖΫ”ύν~500‘Σ��Θ§ΓΑ≤ΡΝœ≤…ΌèΓ±Ό~ëτ‘¬≥θΫηΖΫ”ύν~10600‘Σ(œΒ3‘¬ΖίœρBΙΪΥΨ≤…ΌèΒΡ1000ΙΪΫοΦΉ≤ΡΝœ�Θ§Ωνμ½(xi®Λng)“―ΗΕ)���Θ§ΦΌΕ®…œ ωΌ~ëτΚΥΥψΒΡΨυûιΦΉ≤ΡΝœΓΘ

ΓΓΓΓ(2)4‘¬5»’��Θ§Τσ‰I(y®®)…œ‘¬Ή‘BΙΪΥΨ≤…ΌèΒΡΦΉ≤ΡΝœ1000ΙΪΫο»γîΒ(sh®¥) ’ΒΫ�����Θ§“―ρû(y®Λn) ’»κéλ�ΓΘ

ΓΓΓΓ(3)4‘¬15»’Θ§èΡΆβΒΊAΙΪΥΨΌè»κΦΉ≤ΡΝœ6000ΙΪΫο�����Θ§‘ω÷ΒΕê¨Θ”ΟΑl(f®Γ)Τ±ΉΔΟςΒΡ≤ΡΝœÉr(ji®Λ)Ωνûι59000‘Σ����Θ§‘ω÷ΒΕêν~10030‘ΣΘ§Τσ‰I(y®®)“―”Οψy––¥φΩν÷ßΗΕ…œ ωΩνμ½(xi®Λng)�����Θ§≤ΡΝœ…–Έ¥ΒΫΏ_(d®Δ)���ΓΘ

ΓΓΓΓ(4)4‘¬20»’�����Θ§èΡAΙΪΥΨΌè»κΒΡΦΉ≤ΡΝœΒΫΏ_(d®Δ)���Θ§ρû(y®Λn) ’»κéλïr(sh®Σ)Αl(f®Γ)§F(xi®Λn)ΕΧ»±40ΙΪΫοΘ§Ϋ¦(j®©ng)≤ιΟςûιΆΨ÷–Ε®ν~É»(n®®i)Ή‘»Μ™pΚΡ�����ΓΘΑ¥¨ç(sh®Σ) ’îΒ(sh®¥)ΝΩρû(y®Λn) ’»κéλ����ΓΘ

ΓΓΓΓ(5)4‘¬30»’Θ§ÖRΩ²±Ψ‘¬Αl(f®Γ)Νœë{ΉC���Θ§±Ψ‘¬Ι≤Αl(f®Γ)≥ωΦΉ≤ΡΝœ7000ΙΪΫο��Θ§»Ϊ≤Ω”Ο”Ύ°a(ch®Θn)ΤΖ…ζ°a(ch®Θn)����ΓΘ

ΓΓΓΓ“Σ«σΘΚΗυ™ΰ(j®¥)…œ ω‰I(y®®)³’(w®¥)Ψé÷ΤœύξP(gu®Γn)ΒΡïΰ(hu®§)”΄(j®§)Ζ÷δ¦����Θ§≤Δ”΄(j®§)Υψ±Ψ‘¬≤ΡΝœ≥…±Ψ≤ν°ê¬ ��ΓΔ±Ψ‘¬Αl(f®Γ)≥ω≤ΡΝœëΣ(y®©ng)Ί™(f®¥)™ζ(d®Γn)ΒΡ≥…±Ψ≤ν°êΦΑ‘¬Ρ©éλ¥φ≤ΡΝœΒΡ¨ç(sh®Σ)κH≥…±Ψ����ΓΘ

ΓΓΓΓΓΨ¥πΑΗΓΩ

ΓΓΓΓ(1)4‘¬5»’ ’ΒΫ≤ΡΝœïr(sh®Σ)ΘΚ

ΓΓΓΓΫηΘΚ‘≠≤ΡΝœΓΓΓΓ10000

ΓΓΓΓ≤ΡΝœ≥…±Ψ≤ν°êΓΓΓΓ600

ΓΓΓΓΌJΘΚ≤ΡΝœ≤…ΌèΓΓΓΓ10600

ΓΓΓΓ(2)4‘¬15»’èΡΆβΒΊΌè»κ≤ΡΝœïr(sh®Σ)ΘΚ

ΓΓΓΓΫηΘΚ≤ΡΝœ≤…ΌèΓΓΓΓ59000

ΓΓΓΓëΣ(y®©ng)ΫΜΕêΌM(f®®i)ΓΣëΣ(y®©ng)ΫΜ‘ω÷ΒΕê(ΏM(j®§n)μ½(xi®Λng)Εêν~)ΓΓΓΓ10030

ΓΓΓΓΌJΘΚψy––¥φΩνΓΓΓΓ69030

ΓΓΓΓ(3)4‘¬20»’ ’ΒΫ4‘¬15»’Όè»κΒΡ≤ΡΝœïr(sh®Σ)ΘΚ

ΓΓΓΓΫηΘΚ‘≠≤ΡΝœΓΓΓΓ59600

ΓΓΓΓΌJΘΚ≤ΡΝœ≤…ΌèΓΓΓΓ59000

ΓΓΓΓ≤ΡΝœ≥…±Ψ≤ν°êΓΓΓΓ600

ΓΓΓΓ(4)4‘¬30»’”΄(j®§)Υψ≤ΡΝœ≥…±Ψ≤ν°ê¬ ΚΆΑl(f®Γ)≥ω≤ΡΝœëΣ(y®©ng)Ί™(f®¥)™ζ(d®Γn)ΒΡ≤ΡΝœ≥…±Ψ≤ν°êν~���Θ§Ψé÷ΤœύξP(gu®Γn)ïΰ(hu®§)”΄(j®§)Ζ÷δ¦ΘΚ≤ΡΝœ≥…±Ψ≤ν°ê¬ =(-500+600-600)Γ¬(40000+10000+59600)ΓΝ100%=-0.4562%

ΓΓΓΓΑl(f®Γ)≥ω≤ΡΝœëΣ(y®©ng)Ί™(f®¥)™ζ(d®Γn)ΒΡ≤ΡΝœ≥…±Ψ≤ν°ê=70000ΓΝ(-0.4562%)=-319.34(‘Σ)

ΓΓΓΓΫηΘΚ…ζ°a(ch®Θn)≥…±ΨΓΓΓΓ70000

ΓΓΓΓΌJΘΚ‘≠≤ΡΝœΓΓΓΓ70000

ΓΓΓΓΫηΘΚ≤ΡΝœ≥…±Ψ≤ν°êΓΓΓΓ319.34

ΓΓΓΓΌJΘΚ…ζ°a(ch®Θn)≥…±ΨΓΓΓΓ319.34

ΓΓΓΓ(5)‘¬Ρ©ΫY(ji®Π)¥φ≤ΡΝœΒΡ¨ç(sh®Σ)κH≥…±Ψ=(40000+10000+59600-70000)-(500+600-600-319.34)=39419.34(‘Σ)

ΓΓΓΓœύξP(gu®Γn)ΆΤΥ]ΘΚ

ΓΓΓΓ2012ïΰ(hu®§)”΄(j®§)¬öΖQΓΕΫ¦(j®©ng)ùζ(j®§)Ζ®ΜυΒA(ch®≥)ΓΖΩΦ‘΅―”ΤΎ¨W(xu®Π)Νï(x®Σ)÷Η¨ß(d®Θo)

ΓΓΓΓ2012ïΰ(hu®§)”΄(j®§)¬öΖQΓΕΫ¦(j®©ng)ùζ(j®§)Ζ®ΜυΒA(ch®≥)ΓΖèä(qi®Δng)Μ·ίo¨ß(d®Θo)÷vΝxÖRΩ²

ΓΓΓΓ2012≥θΦâ(j®Σ)ïΰ(hu®§)”΄(j®§)¬öΖQΓΕΫ¦(j®©ng)ùζ(j®§)Ζ®ΜυΒA(ch®≥)ΓΖ’¬Ιù(ji®Π)ΩΦϋc(di®Θn)Χα Ψ

ΓΓΓΓ2012Ρξïΰ(hu®§)”΄(j®§)¬öΖQΓΕ≥θΦâ(j®Σ)Ϋ¦(j®©ng)ùζ(j®§)Ζ®ΜυΒA(ch®≥)ΓΖ÷Ίκyϋc(di®Θn)ÖRΩ²