��ԇ���Ѽ�������2012ע��(hu��)��ؔ(c��i)��(w��)�ɱ�������֪�R(sh��)�c(di��n)���Y(ji��),������������ӛ������

������֪�R(sh��)�c(di��n)3���(xi��ng)Ŀ����F(xi��n)��������Ӌ(j��)��

����һ������������

|

����ɱ� |

����ɱ�����(sh��)�H���F(xi��n)�ɱ�����l�����ʣ� |

|

�������� |

�������룽������~����l�����ʣ� |

|

���f�ֶ� |

���f�����p�ٶ�ؓ(f��)����������乫ʽ�飺

��ؓ(f��)�p���~�����f������ |

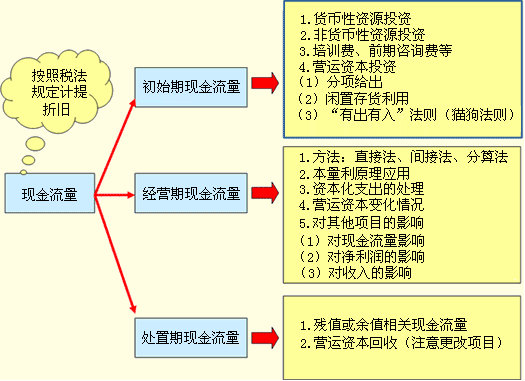

������������F(xi��n)������Ӌ(j��)��

����(һ)��ʼ�ڬF(xi��n)��������

|

һ����r |

��ʼ�F(xi��n)��������������؛�����Y����֧�����I(y��ng)�\(y��n)�Y��Ͷ�Y�� |

|

������r |

����漰�(xi��ng)Ŀ������I(y��)�F(xi��n)�еġ���؛�����YԴ����������t��Ҫ���]��؛�����YԴ�ęC(j��)��(hu��)�ɱ����������������������^�m(x��)ʹ���f�O(sh��)�䡱��ʹ����I(y��)�F(xi��n)�е����صȡ�

������ij�(xi��ng)Ŀ��Ҫ������I(y��)���f�O(sh��)����������֪�f�O(sh��)����~��r(ji��)ֵ��1 000�f(w��n)Ԫ��׃�F(xi��n)�r(ji��)ֵ800�f(w��n)Ԫ��������ö��ʞ�25%������t�ɴˮa(ch��n)���ĬF(xi��n)�������飺

800����1 000��800����25%��850�f(w��n)Ԫ��

�����؛�����YԴ����;��Ψһ�������������(xi��ng)Ŀ��Ҫʹ����I(y��)�F(xi��n)�е��f�S�������͏S�����ԓ�(xi��ng)Ŀ��ʹ������������e���������t���������Ͽ��]���� |

����(��)��(j��ng)�I(y��ng)�ڬF(xi��n)������

|

���x |

ע���@��_���ġ��I(y��ng)�I(y��)�F(xi��n)����������ָδ�۳��I(y��ng)�\(y��n)�Y��Ͷ�Y�ĠI(y��ng)�I(y��)�F(xi��n)��ë�������������?y��n)�I(y��ng)�\(y��n)�Y��Ͷ�Y�džΪ�(d��)���]�ġ� |

|

���� |

ֱ�ӷ� |

�I(y��ng)�I(y��)�F(xi��n)���������I(y��ng)�I(y��)���롪���F(xi��n)�ɱ������ö� |

|

�g�ӷ� |

���I(y��ng)�I(y��)�F(xi��n)������������(j��ng)�I(y��ng)��������(r��n)�����f |

|

���㷨 |

�I(y��ng)�I(y��)�F(xi��n)���������������롪���F(xi��n)�ɱ������f�c���N�����ö���

���������1�����ʣ������F(xi��n)�ɱ�����1�����ʣ������f���N������ |

|

����ʾ����������(g��)��ʽ��������õ��ǹ�ʽ��3������?y��n)���I(y��)�����ö��Ǹ���(j��)��I(y��)������(r��n)Ӌ(j��)�������ڛQ��ij��(g��)�(xi��ng)Ŀ�Ƿ�Ͷ�Y�r(sh��)���҂�����ʹ�ò��~�������_���F(xi��n)���������������֪������(g��)��I(y��)������(r��n)���c�����P(gu��n)�����ö���������@�ͷ��K�˹�ʽ��1����ʽ��2����ʹ����������ʽ��3��������Ҫ֪����I(y��)������(r��n)�Ƕ�������ʹ������(l��i)���^�������������������P(gu��n)�̶��Y�a(ch��n)���µěQ�ߣ��҂��](m��i)���k��Ӌ(j��)��ij�(xi��ng)�Y�a(ch��n)�o��I(y��)����(l��i)�����������(r��n)�����������ڟo(w��)��ʹ��ǰ�ɂ�(g��)��ʽ��� |

����(��)̎���ڬF(xi��n)������

|

��

��(n��i)�� |

�K�Y(ji��)�F(xi��n)����������Ҫ������

1.�I(y��ng)�\(y��n)�Y��Ͷ�Y�ջ�

2.̎���L(zh��ng)���Y�a(ch��n)�a(ch��n)���ĬF(xi��n)����������Ҫ���]���ö���(w��n)�}��

�����������(xi��ng)Ŀ�K�Y(ji��)�r(sh��)���L(zh��ng)���Y�a(ch��n)���~��r(ji��)ֵ��800�f(w��n)Ԫ���׃�F(xi��n)�r(ji��)ֵ��1 000�f(w��n)Ԫ����I(y��)���ö��ʞ�25%�������t�ɴˮa(ch��n)���ĬF(xi��n)������飺

1 000����1 000��800����25%��950�f(w��n)Ԫ�� |

|

ע�����(xi��ng) |

�������f��(du��)�F(xi��n)��������Ӱ��w�F(xi��n)�ڌ�(du��)���ö���Ӱ����������������Ӌ(j��)��F(xi��n)�������r(sh��)����횰��ն�����Ҏ(gu��)��Ӌ(j��)�������f�~�Լ��~��r(ji��)ֵ������~��r(ji��)ֵ���̶��Y�a(ch��n)ԭֵ�����ն���Ҏ(gu��)����(sh��)�HӋ(j��)�����Ӌ(j��)���f�� |

���������Y(ji��)��

�������������x�}����Ӌ(j��)��Ͷ�Y�(xi��ng)Ŀ��δ��(l��i)�F(xi��n)�������r(sh��)��������(b��o)�U�O(sh��)����A(y��)Ӌ(j��)����ֵ��12 000Ԫ��������Ҏ(gu��)��Ӌ(j��)��ă���ֵ��14 000Ԫ�����ö��ʞ�25%�������t�O(sh��)���(b��o)�U������A(y��)Ӌ(j��)�F(xi��n)����������(��)Ԫ���

����A.7 380

����B.8 040

����C.12 500

����D.1 6620

���������_�𰸡�C

�������𰸽������O(sh��)���(b��o)�U����ĬF(xi��n)��������=12 000+2 000��25%=12 500(Ԫ)

�������������x�}����ĩABC��˾���ڿ��]�u���F(xi��n)�е�һ�_(t��i)�e���O(sh��)�䡣ԓ�O(sh��)����8��ǰ��40 000Ԫُ(g��u)���������Ҏ(gu��)�������f���ޞ�10�꣬��ֱ����Ӌ(j��)�����f������A(y��)Ӌ(j��)��ֵ�ʞ�10%����Ŀǰ����10 000Ԫ�r(ji��)���u�����������O(sh��)���ö���25%����������ԓ�O(sh��)�䌦(du��)���ڬF(xi��n)��������Ӱ���(��)��

����A.�p��360Ԫ

����B.�p��1 200Ԫ

����C.����9 640Ԫ

����D.����10 300Ԫ

���������_�𰸡�D

�������𰸽��������������f=40 000��(1��10%)/10=3 600Ԫ

����׃�F(xi��n)�r(sh��)���~��r(ji��)ֵ=40 000��3 600��8=11 200Ԫ

����׃�F(xi��n)�pʧ=11 200��10 000=1 200Ԫ

����׃�F(xi��n)�pʧ�p��=1 200��25%=300(Ԫ)

������(du��)���ڬF(xi��n)��������Ӱ�=10 000+300=10 300Ԫ

�������������x�}��ij��I(y��)���ڌ�(du��)һ��(g��)�Y��Ͷ�Y�(xi��ng)Ŀ�M(j��n)���u(p��ng)�r(ji��)������A(y��)Ӌ(j��)Ͷ�a(ch��n)���һ���(xi��ng)Ŀ�����a(ch��n)���ĬF(xi��n)����������1 000Ԫ�����������ԓ�(xi��ng)Ŀ�c��I(y��)�����(xi��ng)Ŀ���и�(j��ng)��(zh��ng)�P(gu��n)ϵ����(hu��)��(d��o)�������(xi��ng)Ŀ����p��200Ԫ������O(sh��)��I(y��)���ö��ʞ�25%�������tԓ�Y��Ͷ�Y�(xi��ng)Ŀ��һ��ĬF(xi��n)����������(��)Ԫ����

����A.1 000

����B.800

����C.1 200

����D.850Ԫ

���������_�𰸡�D

�������𰸽�������һ��ĬF(xi��n)��������=1 000��200��(1��25%)=850Ԫ������

�����������C���}��(2006�꿼�})ABC��˾���Ƴɹ�һ�_(t��i)�®a(ch��n)Ʒ���F(xi��n)����Ҫ�Q���Ƿ��Ҏ(gu��)ģͶ�a(ch��n)����������P(gu��n)�Y�����£�

����(1)��˾���N�۲��T�A(y��)Ӌ(j��)����������ÿ�_(t��i)���r(ji��)3�f(w��n)Ԫ��������N����ÿ������_(d��)��10 000�_(t��i);�N��������(hu��)���������������r(ji��)�����ÿ�����2%.���a(ch��n)���T�A(y��)Ӌ(j��)������׃��(d��ng)����ɱ�ÿ�_(t��i)2.1�f(w��n)Ԫ�������ÿ������2%;�������f�M(f��i)�Ĺ̶�����ɱ�ÿ��4 000�f(w��n)Ԫ��ÿ������1%.�I(y��)��(w��)����2007��1��1���_ʼ���������O(sh��)��(j��ng)�I(y��ng)�F(xi��n)�����l(f��)����ÿ����ס�

����(2)�����a(ch��n)ԓ�a(ch��n)Ʒ�������Ҫ����һ�_(t��i)���a(ch��n)�O(sh��)���������A(y��)Ӌ(j��)��ُ(g��u)�óɱ���4 000�f(w��n)Ԫ������ԓ�O(sh��)�������2006�����ǰ���b�ꮅ������2006���֧���O(sh��)��ُ(g��u)�ÿ�����ԓ�O(sh��)�䰴����Ҏ(gu��)�����f���ޞ�5�����������ֵ�ʞ�5%;��(j��ng)��(j��)������4��������4���2010���ԓ�(xi��ng)�O(sh��)����Ј�(ch��ng)�r(ji��)ֵ�A(y��)Ӌ(j��)��500�f(w��n)Ԫ������Q��Ͷ�a(ch��n)ԓ�a(ch��n)Ʒ�����˾�������B�m(x��)��(j��ng)�I(y��ng)4�꣬�A(y��)Ӌ(j��)����(hu��)���F(xi��n)��ǰ��ֹ����r�����

����(3)���a(ch��n)ԓ�a(ch��n)Ʒ����ďS��������8 000�f(w��n)Ԫُ(g��u)�I������2006��������ʹ���������ԓ�S��������Ҏ(gu��)�����f���ޞ�20������������ֵ��5%.4���ԓ�S�����Ј�(ch��ng)�r(ji��)ֵ�A(y��)Ӌ(j��)��7 000�f(w��n)Ԫ�����

����(4)���a(ch��n)ԓ�a(ch��n)Ʒ��Ҫ�ĠI(y��ng)�\(y��n)�Y���S�N���~��׃����׃������A(y��)Ӌ(j��)���N���~��10%.���O(sh��)�@Щ�I(y��ng)�\(y��n)�Y�������Ͷ������(xi��ng)Ŀ�Y(ji��)���r(sh��)�ջء�

����(5)��˾�����ö��ʞ�40%.

����(6)ԓ�(xi��ng)Ŀ�ijɹ����ʺܴ������L(f��ng)�U(xi��n)ˮƽ�c��I(y��)ƽ���L(f��ng)�U(xi��n)��ͬ�����������ʹ�ù�˾�ļә�(qu��n)ƽ���Y���ɱ�10%�����۬F(xi��n)�ʡ����(xi��ng)Ŀ���N���~�c��˾��(d��ng)ǰ���N���~���ֻռ�^С���~����������ҹ�˾ÿ�����������(xi��ng)ĿͶ�����a(ch��n)��������ԓ�(xi��ng)Ŀ�f(w��n)һʧ������(hu��)Σ������(g��)��˾�����档

����Ҫ��

����(1)Ӌ(j��)���(xi��ng)Ŀ�ij�ʼͶ�Y���~���������c�(xi��ng)Ŀ���P(gu��n)�Ĺ̶��Y�a(ch��n)ُ(g��u)��֧���Լ����I(y��ng)�\(y��n)�Y�������~����

����(2)�քeӋ(j��)��S�����O(sh��)��������f�~�Լ���4��ĩ���~��r(ji��)ֵ(��ʾ�����f������ȡ����Ͷ��ʹ�î�(d��ng)����ȡȫ�����f)������

����(3)�քeӋ(j��)���4��ĩ̎�ÏS�����O(sh��)������Ķ�����F(xi��n)��������

����(4)Ӌ(j��)������(xi��ng)Ŀ�F(xi��n)���������Լ��(xi��ng)Ŀ�ă��F(xi��n)ֵ�ͻ�����(Ӌ(j��)��r(sh��)�۬F(xi��n)ϵ��(sh��)����С��(sh��)�c(di��n)��4λ�������Ӌ(j��)���^(gu��)�̺ͽY(ji��)���@ʾ�ڴ��}���ı�����)����

���������_�𰸡�

����(1)�(xi��ng)Ŀ�ij�ʼͶ�Y���~

�����O(sh��)��Ͷ�Y4 000�f(w��n)Ԫ

�����S��Ͷ�Y8 000�f(w��n)Ԫ

�����I(y��ng)�\(y��n)�Y��Ͷ�Y=3��10 000��10%=3 000(�f(w��n)Ԫ)

������ʼͶ�Y���~=8 000+4 000+3 000=15 000(�f(w��n)Ԫ)��

����(2)�S�����O(sh��)��������f�~�Լ���4��ĩ���~��r(ji��)ֵ

�����O(sh��)��������f�~=4 000��(1-5%)/5=760(�f(w��n)Ԫ)

�����S���������f�~=8 000��(1-5%)/20=380(�f(w��n)Ԫ)

������4��ĩ�O(sh��)����~��r(ji��)ֵ=4 000-760��4=960(�f(w��n)Ԫ)

������4��ĩ�S�����~��r(ji��)ֵ=8 000-380��4=6 480(�f(w��n)Ԫ)

����(3)̎�ÏS�����O(sh��)������Ķ�����F(xi��n)������

������4��ĩ̎���O(sh��)������Ķ�����F(xi��n)������=500+(960-500)��40%=684(�f(w��n)Ԫ)

������4��ĩ̎�ÏS������Ķ�����F(xi��n)������=7 000-(7 000-6 480)��40%=6 792(�f(w��n)Ԫ)

����(4)�����(xi��ng)Ŀ�F(xi��n)���������Լ��(xi��ng)Ŀ�ă��F(xi��n)ֵ�ͻ�����

|

��� |

0 |

1 |

2 |

3 |

4 |

|

�O(sh��)��S��Ͷ�Y |

12 000 |

���� |

���� |

���� |

���� |

|

���� |

���� |

30 000 |

30 600 |

31 212 |

31 836.24 |

|

�������� |

���� |

18 000 |

18 360 |

18 727.2 |

19 101.744 |

|

׃��(d��ng)�ɱ� |

���� |

21 000 |

21 420 |

21 848.4 |

22 285.368 |

|

�̶��ɱ����������f�� |

���� |

4 000 |

4 040 |

4 080.4 |

4 121.204 |

|

���F(xi��n)�ɱ� |

���� |

25 000 |

25 460 |

25 928.8 |

26 406.572 |

|

���F(xi��n)�ɱ� |

���� |

15 000 |

15 276 |

15 557.28 |

15 843.9432 |

|

���f |

���� |

1 140 |

1 140 |

1 140 |

1 140 |

|

���f�ֶ� |

���� |

456 |

456 |

456 |

456 |

|

�I(y��ng)�I(y��)�F(xi��n)����� |

���� |

3 456 |

3 540 |

3 625.92 |

3 713.8008 |

|

ԓ����Ҫ�ĠI(y��ng)�\(y��n)�Y�� |

���� |

3 000 |

3 060 |

3 121.2 |

3 183.624 |

|

�I(y��ng)�\(y��n)�Y��Ͷ�Y |

3 000 |

60 |

61.2 |

62.424 |

���� |

|

�ջصĠI(y��ng)�\(y��n)�Y�� |

���� |

���� |

���� |

���� |

3 183.624 |

|

�I(y��ng)�I(y��)�F(xi��n)�������� |

���� |

3396 |

3 478.8 |

3 563.496 |

6 897.4248 |

|

̎�ù̶��Y�a(ch��n)�F(xi��n)�������� |

���� |

���� |

���� |

���� |

7 476��684+6 792�� |

|

�(xi��ng)Ŀ�F(xi��n)�������� |

-15 000 |

3 396 |

3 478.8 |

3 563.496 |

14 373.4248 |

|

�۬F(xi��n)ϵ��(sh��) |

1 |

0.9091 |

0.8264 |

0.7513 |

0.6830 |

|

�(xi��ng)Ŀ?j��)��F(xi��n)�������F(xi��n)ֵ |

-15 000 |

3 087.3036 |

2 874.8803 |

2 677.2575 |

9 817.0459 |

|

��Ӌ(j��) |

3 456.48 |

���� |

���� |

���� |

���� |

|

��Ӌ(j��)�F(xi��n)�������� |

-15 000 |

-11 604 |

-8 125.2 |

-4 561.704 |

9 811.7208 |

|

������ |

3+4561.704/14373.4248=3.32 |

���������Y(ji��)��

����1.���}�ĠI(y��ng)�\(y��n)�Y����(w��n)�}ֵ���P(gu��n)ע��������}Ŀ�нo���I(y��ng)�\(y��n)�Y�����N���~�~10%��������N�������������L(zh��ng)�������������I(y��ng)�\(y��n)�Y��Ҳ�������L(zh��ng)�����I(y��ng)�\(y��n)�Y�����ڮ�(d��ng)������ջص�����������������I(y��)������ҪͶ��ĠI(y��ng)�\(y��n)�Y��ֻ�����������������һ�c(di��n)���DZ��}�еĠI(y��ng)�\(y��n)�Y��Ͷ��r(sh��)�c(di��n)�����ڳ������

����2.�L(zh��ng)���Y�a(ch��n)̎�õĬF(xi��n)������Ӌ(j��)������@�N��͵ľC���}�ж���(hu��)�漰�����������һ��Ҫ����ס���

����3.�(xi��ng)ĿͶ�Y�����f��Ӌ(j��)���Լ�̎�Õr(sh��)�~��r(ji��)ֵ��Ӌ(j��)����������Ҫע�ⰴ�ն���Ҏ(gu��)���M(j��n)�С������ն���Ҏ(gu��)��Ӌ(j��)�����f������ն������f�_��̎�Õr(sh��)���~��r(ji��)ֵ��

�������P(gu��n)���]��

����2012��ע��(c��)��(hu��)Ӌ(j��)������Ӌ(j��)���S�y(c��)ԇ�}29��

����2012ע��(hu��)����˾��(zh��n)���c�L(f��ng)�U(xi��n)�������S�y(c��)ԇ�}12��

����2012��ע��(c��)��(hu��)Ӌ(j��)�����������S�y(c��)ԇ�}17��

����2012��ע��(c��)��(hu��)Ӌ(j��)������(j��ng)��(j��)�������A(ch��)�v�x�R��