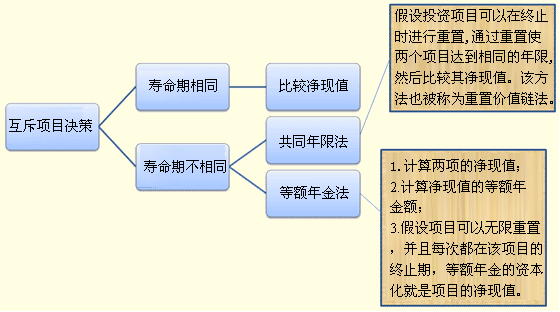

������֪�R�c5�������Ŀ�������}

���������Ŀ����ָ����һ���Ŀ�ͱ�횷ŗ���һ���Ŀ����r���

�����挦�����Ŀ�������H�H�u����һ���Ŀ���Խ����Dz�������������������ă��F(xi��n)ֵ����҂��F(xi��n)����Ҫ֪����һ������Щ��

�������һ���Ŀ�������u��ָ�������������F(xi��n)ֵ���������(n��i)������ʡ������ں͕�Ӌ����������������һ���Ŀ��һЩ����҂����x��r������ʲô���_���

�������}���@Щ�u��ָ�˳��F(xi��n)ì�ܕr�����������u���Ļ���ָ�˃��F(xi��n)ֵ�̓�(n��i)������ʳ��F(xi��n)ì�ܕr����҂�?n��i)���x��?

����һ���������Ŀ�ĉ�������ͬ����t���^���F(xi��n)ֵ���������F(xi��n)ֵ��ķ����郞(y��u)

���������Ͷ�Y�~��ͬ�����(�Ŀ�ĉ�����ͬ)������ڻ����Ŀ��(y��ng)�����F(xi��n)ֵ����(y��u)�������������Խo�ɖ|���������ؔ�����ɖ|��Ҫ���nj������ڵĈ�꣬�����Lj��ı������

����������������Ŀ�ĉ����ڲ�ͬ��������t�ЃɷN��������ͬ�����͵��~���

����(һ)��ͬ����

������ͬ������ԭ���ǣ����O(sh��)Ͷ�Y�Ŀ�����ڽKֹ�r�M�����������ͨ�^����ʹ�ɂ��Ŀ�_����ͬ����������Ȼ����^����F(xi��n)ֵ���ԓ����Ҳ���Q�����Ãrֵ朷����

������˼·�� �Ŀ���á�����������ͬ����ͬ���Ĵ_�������Ǹ���(j��)��ͬ������ʹ�É����_������С������(sh��)������

��������������(sh��)�Dz���С��(sh��)�ı���(sh��)����������Ǵ�(sh��)������С������(sh��)����

������������������(sh��)����2�������Dz���С��(sh��)�ı���(sh��)�����������������(sh��)��2��������С������(sh��)�������������������(sh��)����3����

��������8-7�����O(sh��)��˾�Y���ɱ���10%��������A��B�ɂ������Ͷ�Y�Ŀ��

����A�Ŀ�����ޞ�6�����������F(xi��n)ֵ12441�fԪ����(n��i)�������20%;

����B�Ŀ�����ޞ�3�꣬���F(xi��n)ֵ��8323�fԪ������(n��i)�������20.61%�������

�����ɂ�ָ�˵��u���Y(ji��)Փ��ì�ܡ�

�����҂��ù�ͬ�����M�з��������O(sh��)B�Ŀ�Kֹ�r�����M������һ�������ԓ�Ŀ���������L����6�������cA�Ŀ��ͬ��������ɂ��Ŀ�ĬF(xi��n)�������ֲ������ʾ�����������B�Ŀ��3��ĩ�ĬF(xi��n)������-5 800�fԪ�����ó�ʼͶ�Y-17 800�fԪ�cÿһ���Ŀ������ĩ�F(xi��n)������12 000�fԪ�ĺ�Ӌ�����(j��ng)Ӌ�������������B�Ŀ�ă��F(xi��n)ֵ��14 577�fԪ����ˣ�B�Ŀ��(y��u)��A�Ŀ��

|

�Ŀ |

A |

B |

����B |

|

�r�g |

�۬F(xi��n)ϵ��(sh��)��10%�� |

�F(xi��n)���� |

�F(xi��n)ֵ |

�F(xi��n)���� |

�F(xi��n)ֵ |

�F(xi��n)���� |

�F(xi��n)ֵ |

|

0 |

1 |

��40 000 |

��40 000 |

��17 800 |

��17 800 |

��17 800 |

��17 800 |

|

1 |

0.9091 |

13 000 |

11 818 |

7 000 |

6 364 |

7 000 |

6 364 |

|

2 |

0.8264 |

8 000 |

6 612 |

13 000 |

10 744 |

13 000 |

10 744 |

|

3 |

0.7513 |

14 000 |

10 518 |

12 000 |

9 016 |

��5 800 |

��4 358 |

|

4 |

0.6830 |

12 000 |

8 196 |

���� |

���� |

7 000 |

4 781 |

|

5 |

0.6209 |

11 000 |

6 830 |

���� |

���� |

13 000 |

8 072 |

|

6 |

0.5645 |

15 000 |

8 467 |

���� |

���� |

12 000 |

6 774 |

|

���F(xi��n)ֵ |

���� |

���� |

12 441 |

���� |

8 324 |

���� |

14 577 |

�����������ⷨ��

����B���ú�ă��F(xi��n)ֵ=8324+8324��(P/F��10%������3)=14577

����(��)���~���

������˼·�����F(xi��n)ֵ�������F(xi��n)ֵ�ĵ��~��𡪡��o������(������ͬ)Ӌ�����m(x��)���F(xi��n)ֵ�������

������Ӌ�㲽�E���£�

����1.Ӌ���헵ă��F(xi��n)ֵ;

����2.Ӌ����F(xi��n)ֵ�ĵ��~����~;

����3.���O(sh��)�Ŀ���ԟo���������������ÿ�ζ���ԓ�Ŀ�ĽKֹ��������~�����Y���������Ŀ�ă��F(xi��n)ֵ��

��������(j��)ǰ����(sh��)��(j��)��

���������_�𰸡�

����A�Ŀ�ă��F(xi��n)ֵ=12 441�fԪ

����A�Ŀ���F(xi��n)ֵ�ĵ��~���=12 441/4.3553=2 857(�fԪ)

����A�Ŀ�����m(x��)���F(xi��n)ֵ=2 857/10%=28 570(�fԪ)

����B�Ŀ�ă��F(xi��n)ֵ=8 324�fԪ

����B�Ŀ�Č��F(xi��n)ֵ�ĵ��~���=8 324/2.4869=3 347(�fԪ)

����B�Ŀ�����m(x��)���F(xi��n)ֵ3 347/10%=33 470(�fԪ)

�������^���m(x��)���F(xi��n)ֵ������B�Ŀ��(y��u)��A �Ŀ���Y(ji��)Փ�c��ͬ���^�ڷ���ͬ���

��������ʾ�����~������һ�����m(x��)���F(xi��n)ֵ��Ӌ�㣬���ǿ��DZ�Ҫ���������Y���ɱ���ͬ�r���������~������Ŀ���m(x��)���F(xi��n)ֵ�϶�����(j��)���~����С�Ϳ���ֱ���Д��Ŀ�ă�(y��u)��������

����������Ӌ���}��F��˾��һ�����й�˾����˾���Y���ɱ��ʞ�9%�������ԓ��˾2009����һ헹̶��Y�a(ch��n)Ͷ�YӋ�������M���˃ɂ�����������ԭʼͶ�Y�~��100�fԪ������ڽ��O(sh��)�����cһ����Ͷ���������Ŀ�����ڞ�6�꣬���F(xi��n)ֵ��27.25�fԪ��������ҷ���ԭʼͶ�Y�~��120�fԪ����ڽ��O(sh��)�����cһ����Ͷ�룬�Ŀ�����ڞ�4����������O(sh��)�ڞ�1�꣬�\�I��ÿ��ă��F(xi��n)����������60�fԪ������O(sh��)ԓ�Ŀ���L(f��ng)�Uˮƽ�c��I(y��)ƽ���L(f��ng)�U��ͬ��

����Ҫ��

����(1)Ӌ���ҷ����ă��F(xi��n)ֵ;

����(2)ʹ������~�������Ͷ�Y�Q�����

���������_�𰸡�

����(1)�ҷ����ă��F(xi��n)ֵ=60��(P/A��9%�������3)��(P/F������9%�������1)-120=19.33(�fԪ)

����(2)����������~���=27.25/(P/A������9%����6)=6.07(�fԪ)

�����ҷ���������~���=19.33/(P/A�����9%�������4)=5.97(�fԪ)

�����Y(ji��)Փ����(y��ng)ԓ�x�����������

���������Y(ji��)��

�������P(gu��n)���]��

����2012��ע�ԕ�Ӌ������Ӌ���S�yԇ�}29��

����2012ע������˾��(zh��n)���c�L(f��ng)�U�������S�yԇ�}12��

����2012��ע�ԕ�Ӌ�����������S�yԇ�}17��

����2012��ע�ԕ�Ӌ������(j��ng)���������A(ch��)�v�x�R��