【知識(shí)點(diǎn)3】期權(quán)的投資策略

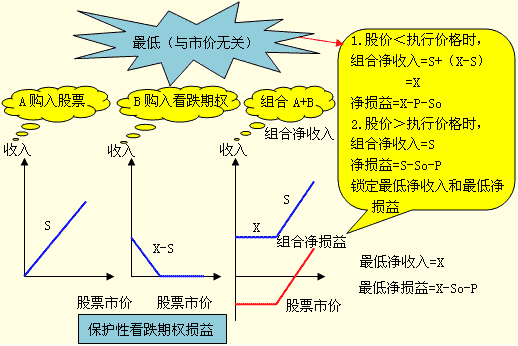

一���、保護(hù)性看跌期權(quán)

股票加看跌期權(quán)組合�。做法:購(gòu)買一份股票�����,同時(shí)購(gòu)買1份該股票的看跌期權(quán)�。

(1)組合凈收入和凈損益的計(jì)算

|

組合凈收入 |

組合凈損益 |

|

股價(jià)<執(zhí)行價(jià)格 |

執(zhí)行價(jià)格 |

執(zhí)行價(jià)-股票投資買價(jià)-期權(quán)購(gòu)買價(jià)格

(此為最低組合凈損益) |

|

股價(jià)>執(zhí)行價(jià)格 |

股票售價(jià) |

股票售價(jià)-股票投資買價(jià)-期權(quán)購(gòu)買價(jià)格 |

(2)特點(diǎn)

保護(hù)性看跌期權(quán),鎖定了最低凈收入和最低凈損益����,但是���,同時(shí)凈損益的預(yù)期也因此降低了(比如股票買價(jià)100元,執(zhí)行價(jià)格110元��,期權(quán)價(jià)格5元����,當(dāng)股價(jià)為120元時(shí),股票凈損益=120-100=20元����,組合投資時(shí),組合凈損益=20-5=15元)�������!档惋L(fēng)險(xiǎn)的同時(shí)也降低了收益。

最低凈收入=執(zhí)行價(jià)格

最低凈損益=最低凈收入(執(zhí)行價(jià)格)-股票買價(jià)-期權(quán)購(gòu)買價(jià)格

【例·計(jì)算分析題】F股票的當(dāng)前市價(jià)為50元�����,市場(chǎng)上有以該股票為標(biāo)的物的期權(quán)交易�,有關(guān)資料如下:

(1)F股票的到期時(shí)間為半年的看跌期權(quán)���,執(zhí)行價(jià)格為52元,期權(quán)價(jià)格5元����。

(2)F股票半年后市價(jià)的預(yù)測(cè)情況如下:

|

股價(jià)變動(dòng)幅度 |

-50% |

-20% |

20% |

50% |

|

概率 |

0.2 |

0.3 |

0.3 |

0.2 |

投資者甲以當(dāng)前市價(jià)購(gòu)入1股F股票,同時(shí)購(gòu)入F股票的1股看跌期權(quán)��。

要求:(1)判斷甲采取的是哪種投資策略

(2)計(jì)算該投資組合的預(yù)期收益����。

『正確答案』

(1)甲采取的是保護(hù)性看跌期權(quán)�。

(2)投資組合預(yù)期收益計(jì)算如下:

|

股價(jià)變動(dòng)幅度 |

-50% |

-20% |

20% |

50% |

|

概率 |

0.2 |

0.3 |

0.3 |

0.2 |

|

股票凈收入 |

50×(1-50%)=25 |

50×(1-20%)=40 |

50×(1+20%)=60 |

50×(1+50%)=75 |

|

期權(quán)凈收入 |

52-25=27 |

52-40=12 |

0 |

0 |

|

組合凈收入 |

52 |

52 |

60 |

75 |

|

初始股票買價(jià) |

50 |

50 |

50 |

50 |

|

期權(quán)購(gòu)買價(jià)格 |

5 |

5 |

5 |

5 |

|

組合凈損益 |

-3 |

-3 |

5 |

20 |

組合預(yù)期收益=(-3)×0.2+(-3)×0.3+5×0.3+20×0.2=4(元)

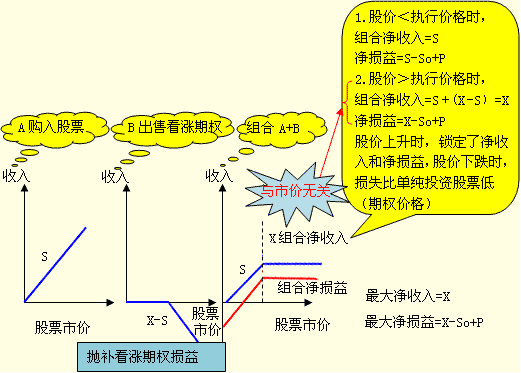

二、拋補(bǔ)看漲期權(quán)

股票加空頭看漲期權(quán)組合�����。做法:購(gòu)買一股股票����,同時(shí)出售該股票一股股票的看漲期權(quán)(承擔(dān)到期出售股票的潛在義務(wù))。

【提示】

(1)組合凈收入和組合凈損益的計(jì)算

|

組合凈收入 |

組合凈損益 |

|

股價(jià)<執(zhí)行價(jià)格 |

股票售價(jià) |

股票售價(jià)-股票買價(jià)+期權(quán)(出售)價(jià)格 |

|

股價(jià)>執(zhí)行價(jià)格 |

執(zhí)行價(jià)格 |

執(zhí)行價(jià)格-股票買價(jià)+期權(quán)(出售)價(jià)格 |

(2)特點(diǎn)

拋補(bǔ)看漲期權(quán)組合縮小了未來(lái)的不確定性�����。如果股價(jià)上升,鎖定了收入和凈收益�����,凈收入最多是執(zhí)行價(jià)格�����,由于不需要補(bǔ)進(jìn)股票也就鎖定了凈損益��。如果股價(jià)下跌�,凈損失比單純購(gòu)買股票要小一些,減少的數(shù)額相當(dāng)于期權(quán)價(jià)格���。

最大凈收入=X

最大凈收益=X-S0+P

【提示】出售拋補(bǔ)的看漲期權(quán)是機(jī)構(gòu)投資者常用的投資策略��。如果基金管理人計(jì)劃在未來(lái)以100元的價(jià)格出售股票��,以便套現(xiàn)分紅����。他現(xiàn)在就可以拋補(bǔ)看漲期權(quán)����,賺取期權(quán)費(fèi)。如果股價(jià)上升�����,他雖然失去了100元以上部分的額外收入��,但是仍可以按計(jì)劃取得100元現(xiàn)金�����。如果股價(jià)下跌���,還可以減少損失(相當(dāng)于期權(quán)費(fèi)收入)�����,因此成為一個(gè)有吸引力的策略。

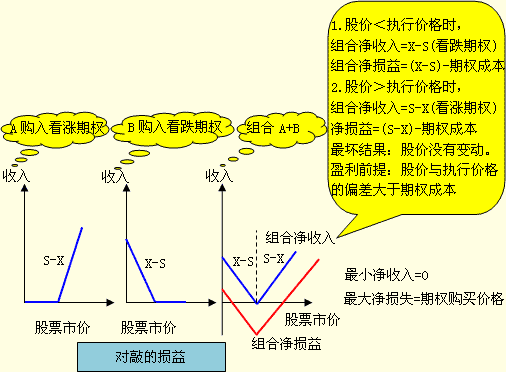

三�、對(duì)敲

對(duì)敲策略分為多頭對(duì)敲和空頭對(duì)敲。我們以多頭對(duì)敲為例來(lái)說(shuō)明這種投資策略����。多頭對(duì)敲是同時(shí)買進(jìn)一只股票的看漲期權(quán)和看跌期權(quán),它們的執(zhí)行價(jià)格和到期日都相同。

(1)組合凈收入凈損益計(jì)算

|

|

組合凈收入 |

組合凈損益 |

|

股價(jià)<執(zhí)行價(jià)格 |

執(zhí)行價(jià)格-股票售價(jià) |

執(zhí)行價(jià)格-股票售價(jià)-兩種期權(quán)(購(gòu)買)價(jià)格 |

|

股價(jià)>執(zhí)行價(jià)格 |

股票售價(jià)-執(zhí)行價(jià)格 |

股票售價(jià)-執(zhí)行價(jià)格-兩種期權(quán)(購(gòu)買)價(jià)格 |

(2)適用情況與特點(diǎn)

預(yù)計(jì)市場(chǎng)價(jià)格將會(huì)發(fā)生劇烈變動(dòng)���,但是不知道升高還是降低�。

股價(jià)偏離執(zhí)行價(jià)格的差額 >期權(quán)購(gòu)買成本�����,才有凈收益���。

最壞結(jié)果:股價(jià)沒(méi)有變動(dòng)�,白白損失看漲期權(quán)和看跌期權(quán)的購(gòu)買成本�。

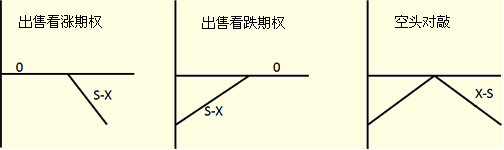

【補(bǔ)充】空頭對(duì)敲的情況

【結(jié)論】空頭對(duì)敲組合策略可以鎖定最高凈收入和最高凈損益,其最高收益是期權(quán)收取的期權(quán)費(fèi)���。

【例·單選題】某公司股票看漲期權(quán)和看跌期權(quán)的執(zhí)行價(jià)格均為55元�����,期權(quán)均為歐式期權(quán)����,期限1年��,目前該股票的價(jià)格是44元,期權(quán)費(fèi)(期權(quán)價(jià)格)為5元��。在到期日該股票的價(jià)格是34元�。則同時(shí)購(gòu)進(jìn)1股看跌期權(quán)與1股看漲期權(quán)組合的到期日凈損益為( )元。

A.1 B.6

C.11 D.-5

『正確答案』C

『答案解析』購(gòu)進(jìn)看跌期權(quán)到期日凈損益16元[=(55-34)-5]�����,購(gòu)進(jìn)看漲期權(quán)到期日凈損益-5元(0-5)�,則投資組合凈損益11元(=16-5)。

【例·單選題】(2010考題)下列關(guān)于期權(quán)投資策略的表述中�,正確的是( )。

A.保護(hù)性看跌期權(quán)可以鎖定最低凈收入和最低凈損益�����,但不改變凈損益的預(yù)期值

B.拋補(bǔ)看漲期權(quán)可以鎖定最低凈收入和最低凈損益�,是機(jī)構(gòu)投資者常用的投資策略

C.多頭對(duì)敲組合策略可以鎖定最低凈收入和最低凈損益,其最壞的結(jié)果是損失期權(quán)的購(gòu)買成本

D.空頭對(duì)敲組合策略可以鎖定最低凈收入和最低凈損益�,其最低收益是期權(quán)收取的期權(quán)費(fèi)

『正確答案』C

『答案解析』對(duì)于多頭對(duì)敲組合策略而言,當(dāng)股價(jià)等于執(zhí)行價(jià)格時(shí)�,凈收入最低(等于0)��、凈損益最低(等于“-期權(quán)購(gòu)買成本”)����。

【三種策略的掌握】

1.保護(hù)性看跌期權(quán)

2.拋補(bǔ)看漲期權(quán)

3.多頭對(duì)敲

相關(guān)推薦:

2012年注冊(cè)會(huì)計(jì)師《審計(jì)》隨章測(cè)試題29套

2012注會(huì)《公司戰(zhàn)略與風(fēng)險(xiǎn)管理》隨章測(cè)試題12套

2012年注冊(cè)會(huì)計(jì)師《稅法》隨章測(cè)試題17套

2012年注冊(cè)會(huì)計(jì)師《經(jīng)濟(jì)法》基礎(chǔ)講義匯總

试听

试听