【知識點(diǎn)2】資本結(jié)構(gòu)決策方法

一����、資本成本比較法

資本成本比較法,是指在不考慮各種融資方式在數(shù)量與比例上的約束以及財(cái)務(wù)風(fēng)險(xiǎn)的差異時(shí)���,通過計(jì)算各種基于市場價(jià)值的長期融資組合方案的加權(quán)平均資本成本,并根據(jù)計(jì)算結(jié)果選擇加權(quán)平均資本成本最小的融資方案�����,確定為相對最優(yōu)的資本結(jié)構(gòu)。

【例10-5】某企業(yè)初始成立時(shí)需要資本總額7000萬元�����,有以下三種籌資方案:

|

籌資方式 |

方案一 |

方案二 |

方案三 |

|

籌資金額 |

資本成本 |

籌資金額 |

資本成本 |

籌資金額 |

資本成本 |

|

長期借款 |

500 |

4.5% |

800 |

5.25% |

500 |

4.5% |

|

長期債券 |

1000 |

6% |

1200 |

6% |

2000 |

6.75% |

|

優(yōu)先股 |

500 |

10% |

500 |

10% |

500 |

10% |

|

普通股 |

5000 |

15% |

4500 |

14% |

4000 |

13% |

|

資本合計(jì) |

7000 |

7000 |

7000 |

其他資料:表中債務(wù)資本成本均為稅后資本成本���,所得稅率為25%�。

要求:采用資本成本比較法選擇相對較優(yōu)的籌資方案�。

『正確答案』

方案一:

加權(quán)平均資本成本=500/7000×4.5%+1000/7000×6%+500/7000×10%+5000/7000×15%=12.16%

方案二:

加權(quán)平均資本成本=11.34%

方案三:加權(quán)平均資本成本=10.39%

由于方案三的加權(quán)平均資本成本最低,因此在適度的財(cái)務(wù)風(fēng)險(xiǎn)條件下�����,企業(yè)應(yīng)按照方案三的各種資本比例籌集資金���。

【評價(jià)】

|

優(yōu)點(diǎn) |

測算過程簡單 |

|

缺點(diǎn) |

1.難以區(qū)別不同融資方案之間的財(cái)務(wù)風(fēng)險(xiǎn)因素差異

2.在實(shí)際計(jì)算中有時(shí)也難以確定各種融資方式的資本成本 |

二��、每股收益無差別點(diǎn)法

每股收益無差別點(diǎn)法����,是在計(jì)算不同融資方案下企業(yè)的每股收益相等時(shí)所對應(yīng)的盈利水平(EBIT)的基礎(chǔ)上,通過比較在企業(yè)預(yù)期盈利水平下的不同融資方案的每股收益���。進(jìn)而選擇每股收益最大的融資方案��。

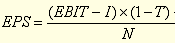

【選擇原則】選擇每股收益最大的融資方案�����。

1.債務(wù)融資與權(quán)益融資方案的優(yōu)選

每股收益無差別點(diǎn)法����,就是兩種籌資方式每股收益相等時(shí)的息稅前利潤���。

求解方法:寫出兩種籌資方式每股收益的計(jì)算公式�����,令其相等��,解出息稅前利潤����。這個(gè)息稅前利潤就是每股收益無差別點(diǎn)����。

決策原則:如果預(yù)期的息稅前利潤大于每股收益無差別點(diǎn)的息稅前利潤,則運(yùn)用負(fù)債籌資方式;反之��,如果預(yù)期的息稅前利潤小于每股收益無差別點(diǎn)的息稅前利潤���,則運(yùn)用權(quán)益籌資方式��。

【例·計(jì)算題】光華公司目前的資本結(jié)構(gòu)為:總資本1000萬元�,其中債務(wù)資本400萬元(年利息40萬元)�,普通股資本600萬元(600萬股,面值1元��,市價(jià)5元)�。企業(yè)由于有一個(gè)較好的新投資項(xiàng)目,需要追加籌資300萬元���,有兩種籌資方案:

甲方案:向銀行取得長期借款300萬元�����,利息率16%

乙方案:增發(fā)普通股100萬股�,每股發(fā)行價(jià)3元

根據(jù)財(cái)務(wù)人員測算�,追加籌資后銷售額可望達(dá)到1200萬元�,變動成本率60%��,固定成本200萬元����,所得稅率20%,不考慮籌資費(fèi)用因素�。

要求:運(yùn)用每股收益無差別點(diǎn)法,選擇籌資方案��。

『正確答案』

(1)計(jì)算息稅前利潤平衡點(diǎn)

解之得:EBIT=376(萬元)

(2)計(jì)算籌資后的息稅前利潤

EBIT=1200×(1-60%)-200=280(萬元)

(3)決策:由于籌資后的息稅前利潤小于平衡點(diǎn)��,因此應(yīng)該選擇財(cái)務(wù)風(fēng)險(xiǎn)較小的乙方案�。

2.多方案融資的優(yōu)選

【特殊問題】存在多個(gè)無差別點(diǎn),需要畫圖確定在不同的區(qū)間范圍�����,應(yīng)當(dāng)采用哪個(gè)融資方案���。

【例11-6】某企業(yè)目前已有1000萬元長期資本���,均為普通股,面值為10元/股��,F(xiàn)企業(yè)希望再實(shí)現(xiàn)500萬元的長期資本融資以滿足擴(kuò)大經(jīng)營規(guī)模的需要��。有三種融資方案可供選擇:

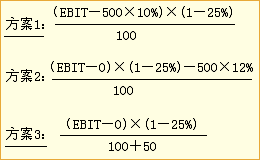

方案一:全部通過年利率為10%的長期債券融資;

方案二:全部通過股利率為12%的優(yōu)先股融資;

方案三:全部依靠發(fā)行普通股籌資�����,按照目前的股價(jià),需增發(fā)50萬股新股�。

假設(shè)企業(yè)所得稅稅率為25%。

要求:

(1)計(jì)算方案一和方案二的每股收益無差別點(diǎn);

(2)計(jì)算方案一和方案三的每股收益無差別點(diǎn);

(3)計(jì)算方案二和方案三的每股收益無差別點(diǎn);

(4)假設(shè)企業(yè)尚未對融資后的收益水平進(jìn)行預(yù)測�,且不考慮風(fēng)險(xiǎn)因素,請指出企業(yè)在不同的盈利水平下應(yīng)當(dāng)作出的決策;

(5)假設(shè)企業(yè)預(yù)期融資后息稅前利潤為210萬元���,請進(jìn)行融資方案的選擇�。

【答案】

(1)計(jì)算方案一和方案二的每股收益無差別點(diǎn)法

該方程無解��,說明方案一和方案二的EPS線平行�。

(2)計(jì)算方案一和方案三的每股收益無差別點(diǎn)法

解之得:EBIT=150萬元

(3)計(jì)算方案二和方案三的每股收益無差別點(diǎn)法

解之得:EBIT=240萬元

(4)作出EBIT-EPS分析圖如下:

當(dāng)EBIT<150萬元時(shí),應(yīng)選擇普通股融資;

當(dāng)EBIT>150萬元時(shí)����,應(yīng)選擇長期債券融資。

(5)融資后息稅前利潤為210萬元時(shí)�����,應(yīng)當(dāng)選擇長期債券融資,此時(shí)每股收益最高��。

相關(guān)推薦:

2012年注冊會計(jì)師《審計(jì)》隨章測試題29套

2012注會《公司戰(zhàn)略與風(fēng)險(xiǎn)管理》隨章測試題12套

2012年注冊會計(jì)師《稅法》隨章測試題17套

2012年注冊會計(jì)師《經(jīng)濟(jì)法》基礎(chǔ)講義匯總

试听

试听