ĪĪĪĪ▓ķ┐┤ģR┐éŻ║2013─ĻūóĢ■(hu©¼)ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ┐╝³c(di©Żn)ŅA(y©┤)┴Ģ(x©¬)ųv┴xģR┐é

ĪĪĪĪĪŠų¬ūR(sh©¬)³c(di©Żn)2Ī┐╗∙ė┌╣▄└Ēė├ł¾(b©żo)▒ĒĄ─žö(c©ói)äš(w©┤)ųĖś╦(bi©Īo)┼cžö(c©ói)äš(w©┤)Ęų╬÷¾wŽĄ

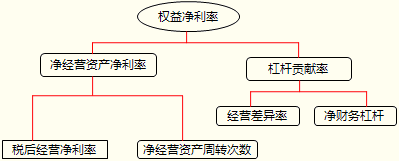

ĪĪĪĪę╗��Īó│Żė├Ą─žö(c©ói)äš(w©┤)ųĖś╦(bi©Īo)

ĪĪĪĪ1.āöé∙─▄┴”ųĖś╦(bi©Īo)

ĪĪĪĪā¶žö(c©ói)äš(w©┤)Ė▄ŚU=ā¶žō(f©┤)é∙/╦∙ėąš▀ÖÓ(qu©ón)ęµ

ĪĪĪĪ═Č┘Y┘Y▒Šžō(f©┤)é∙┬╩=ā¶žō(f©┤)é∙/ā¶Įø(j©®ng)ĀI┘Y«a(ch©Żn)

ĪĪĪĪ2.ė»└¹─▄┴”ųĖś╦(bi©Īo)

ĪĪĪĪČÉ║¾Įø(j©®ng)ĀIā¶└¹┬╩=ČÉ║¾Įø(j©®ng)ĀIā¶└¹ØÖ/õN╩█╩š╚ļ

ĪĪĪĪā¶Įø(j©®ng)ĀI┘Y«a(ch©Żn)ā¶└¹┬╩=ČÉ║¾Įø(j©®ng)ĀIā¶└¹ØÖ/ā¶Įø(j©®ng)ĀI┘Y«a(ch©Żn)

ĪĪĪĪÖÓ(qu©ón)ęµā¶└¹┬╩=ā¶└¹ØÖ/╦∙ėąš▀ÖÓ(qu©ón)ęµ

ĪĪĪĪ3.ĀI▀\(y©┤n)─▄┴”ųĖś╦(bi©Īo)

ĪĪĪĪā¶Įø(j©®ng)ĀI┘Y«a(ch©Żn)ų▄▐D(zhu©Żn)┤╬öĄ(sh©┤)=õN╩█╩š╚ļ/ā¶Įø(j©®ng)ĀI┘Y«a(ch©Żn)

ĪĪĪĪĮø(j©®ng)ĀIĀI▀\(y©┤n)┘Y▒Šų▄▐D(zhu©Żn)┤╬öĄ(sh©┤)=õN╩█╩š╚ļ/Įø(j©®ng)ĀIĀI▀\(y©┤n)┘Y▒Š

ĪĪĪĪā¶Įø(j©®ng)ĀIķLŲ┌┘Y«a(ch©Żn)ų▄▐D(zhu©Żn)┤╬öĄ(sh©┤)=õN╩█╩š╚ļ/ā¶Įø(j©®ng)ĀIķLŲ┌┘Y«a(ch©Żn)

ĪĪĪĪ4.Ųõ╦¹ųĖś╦(bi©Īo)

ĪĪĪĪČÉ║¾└¹Žó┬╩=ČÉ║¾└¹Žó/ā¶žō(f©┤)é∙

ĪĪĪĪĮø(j©®ng)ĀI▓Ņ«É┬╩=ā¶Įø(j©®ng)ĀI┘Y«a(ch©Żn)ā¶└¹┬╩-ČÉ║¾└¹Žó┬╩

ĪĪĪĪČ■�����Īó╣▄└Ēė├žö(c©ói)äš(w©┤)Ęų╬÷¾wŽĄ

ĪĪĪĪ(ę╗)Ė─▀M(j©¼n)žö(c©ói)äš(w©┤)Ęų╬÷¾wŽĄĄ─║╦ą─╣½╩Į

ĪĪĪĪįō¾wŽĄĄ─║╦ą─╣½╩Į╚ńŽ┬Ż║

ĪĪĪĪ(Č■)Ė─▀M(j©¼n)Ą─žö(c©ói)äš(w©┤)Ęų╬÷¾wŽĄĄ─╗∙▒Š╣±╝▄

ĪĪĪĪĖ∙ō■(j©┤)╣▄└Ēė├žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒŻ¼Ė─▀M(j©¼n)Ą─žö(c©ói)äš(w©┤)Ęų╬÷¾wŽĄĄ─╗∙▒Š╣±╝▄╚ńłD╦∙╩Š���ĪŻ

ĪĪĪĪĪŠ└²Īżėŗ(j©¼)╦ŃĘų╬÷Ņ}Ī┐┘Y┴ŽŻ║

ĪĪĪĪ(1)A╣½╦Š2010─ĻĄ─┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē║═└¹ØÖ▒Ē╚ńŽ┬╦∙╩ŠŻ║

ĪĪĪĪ┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē

ĪĪĪĪ2010─Ļ12į┬31╚š ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪå╬╬╗Ż║╚fį¬

| ┘Y «a(ch©Żn) |

─Ļ─® |

žō(f©┤)é∙╝░╣╔¢|ÖÓ(qu©ón)ęµ |

─Ļ─® |

| ┴„äė(d©░ng)┘Y«a(ch©Żn)Ż║ |

ĪĪ |

┴„äė(d©░ng)žō(f©┤)é∙Ż║ |

ĪĪ |

| žøÄ┼┘YĮ |

5 |

Č╠Ų┌ĮĶ┐Ņ |

30 |

| Į╗ęūąįĮ╚┌┘Y«a(ch©Żn) |

5 |

Į╗ęūąįĮ╚┌žō(f©┤)é∙ |

0 |

| æ¬(y©®ng)╩šŲ▒ō■(j©┤) |

7 |

æ¬(y©®ng)ĖČŲ▒ō■(j©┤) |

2 |

| æ¬(y©®ng)╩š┘~┐Ņ |

100 |

æ¬(y©®ng)ĖČ┘~┐Ņ |

22 |

| Ųõ╦¹æ¬(y©®ng)╩š┐Ņ |

10 |

æ¬(y©®ng)ĖČ┬Ü╣żąĮ│Ļ |

1 |

| ┤µžø |

40 |

æ¬(y©®ng)Į╗ČÉ┘M(f©©i) |

3 |

| Ųõ╦¹┴„äė(d©░ng)┘Y«a(ch©Żn) |

28 |

æ¬(y©®ng)ĖČ└¹Žó |

5 |

| ┴„äė(d©░ng)┘Y«a(ch©Żn)║Žėŗ(j©¼) |

195 |

æ¬(y©®ng)ĖČ╣╔└¹ |

10 |

| ĪĪ |

ĪĪ |

Ųõ╦¹æ¬(y©®ng)ĖČ┐Ņ |

9 |

| ĪĪ |

ĪĪ |

Ųõ╦¹┴„äė(d©░ng)žō(f©┤)é∙ |

8 |

| ĪĪ |

ĪĪ |

┴„äė(d©░ng)žō(f©┤)é∙║Žėŗ(j©¼) |

90 |

| ĪĪ |

ĪĪ |

ĘŪ┴„äė(d©░ng)žō(f©┤)é∙Ż║ |

ĪĪ |

| ĪĪ |

ĪĪ |

ķLŲ┌ĮĶ┐Ņ |

100 |

| ĘŪ┴„äė(d©░ng)┘Y«a(ch©Żn)Ż║ |

ĪĪ |

æ¬(y©®ng)ĖČé∙╚» |

80 |

| ┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn) |

5 |

ķLŲ┌æ¬(y©®ng)ĖČ┐Ņ |

45 |

| │ųėąų┴ĄĮŲ┌═Č┘Y |

0 |

ŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙ |

0 |

| ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y |

15 |

▀fčė╦∙Ą├ČÉžō(f©┤)é∙ |

0 |

| ķLŲ┌æ¬(y©®ng)╩š┐Ņ |

0 |

Ųõ╦¹ĘŪ┴„äė(d©░ng)žō(f©┤)é∙ |

0 |

| ╣╠Č©┘Y«a(ch©Żn) |

270 |

ĘŪ┴„äė(d©░ng)žō(f©┤)é∙║Žėŗ(j©¼) |

225 |

| į┌Į©╣ż│╠ |

12 |

žō(f©┤)é∙║Žėŗ(j©¼) |

315 |

| ╣╠Č©┘Y«a(ch©Żn)ŪÕ└Ē |

0 |

╣╔¢|ÖÓ(qu©ón)굯║ |

ĪĪ |

| ¤oą╬┘Y«a(ch©Żn) |

9 |

╣╔▒Š |

30 |

| ķLŲ┌┤²öé┘M(f©©i)ė├ |

4 |

┘Y▒Š╣½Ęe |

3 |

| ▀fčė╦∙Ą├ČÉ┘Y«a(ch©Żn) |

0 |

ė»ėÓ╣½Ęe |

30 |

| Ųõ╦¹ĘŪ┴„äė(d©░ng)┘Y«a(ch©Żn) |

5 |

╬┤Ęų┼õ└¹ØÖ |

137 |

| ĘŪ┴„äė(d©░ng)┘Y«a(ch©Żn)║Žėŗ(j©¼) |

320 |

╣╔¢|ÖÓ(qu©ón)ęµ║Žėŗ(j©¼) |

200 |

| ┘Y«a(ch©Żn)┐éėŗ(j©¼) |

515 |

žō(f©┤)é∙╝░╣╔¢|ÖÓ(qu©ón)ęµ┐éėŗ(j©¼) |

515 |