全套筆記:2013注冊(cè)會(huì)計(jì)師考試《會(huì)計(jì)》強(qiáng)化輔導(dǎo)講義匯總

第四章 無形資產(chǎn)

本章內(nèi)容對(duì)應(yīng)《企業(yè)會(huì)計(jì)準(zhǔn)則第6號(hào)——無形資產(chǎn)》,屬于重要章節(jié)���。應(yīng)當(dāng)關(guān)注:(1)無形資產(chǎn)的初始確認(rèn)�����。(2)內(nèi)部研究開發(fā)費(fèi)用的確認(rèn)和計(jì)量�����。(3)無形資產(chǎn)的后續(xù)計(jì)量�����。(4)無形資產(chǎn)的處置���。重點(diǎn)為“第二節(jié) 內(nèi)部研究開發(fā)費(fèi)用的確認(rèn)和計(jì)量”一節(jié)。學(xué)員應(yīng)通過和固定資產(chǎn)一章進(jìn)行比較掌握無形資產(chǎn)與固定資產(chǎn)之間的異同���。

第一節(jié) 無形資產(chǎn)的確認(rèn)和初始計(jì)量

一��、無形資產(chǎn)的定義與特征

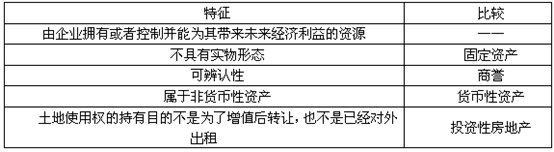

無形資產(chǎn)是指企業(yè)擁有或者控制的沒有實(shí)物形態(tài)的可辨認(rèn)非貨幣性資產(chǎn)���。

(一)由企業(yè)擁有或者控制并能為其帶來未來經(jīng)濟(jì)利益的資源

(二)不具有實(shí)物形態(tài)

某些無形資產(chǎn)的存在有賴于實(shí)物載體。比如��,計(jì)算機(jī)軟件需要存儲(chǔ)在介質(zhì)中����,但這并不改變無形資產(chǎn)本身不具有實(shí)物形態(tài)的特性�。

(三)可辨認(rèn)性

符合以下條件之一的�,則認(rèn)為其具有可辨認(rèn)性:

1.產(chǎn)生于合同性權(quán)利或其他法定權(quán)利,如一方通過與另一方簽訂特許權(quán)合同而獲得的特許使用權(quán)����,通過法律程序申請(qǐng)獲得的商標(biāo)權(quán)、專利權(quán)等�����。

2.能夠從企業(yè)中分離或者劃分出來���,并能單獨(dú)用于出售或轉(zhuǎn)讓等���,而不需要同時(shí)處置在同一獲利活動(dòng)中的其他資產(chǎn),則說明無形資產(chǎn)可以辨認(rèn)�����。某些情況下無形資產(chǎn)可能需要與有關(guān)的合同一起用于出售���、轉(zhuǎn)讓等�����,這種情況下視為可辨認(rèn)無形資產(chǎn)��。

客戶關(guān)系�����、人力資源等����,由于企業(yè)無法控制其帶來的未來經(jīng)濟(jì)利益���,不符合無形資產(chǎn)的定義���,不應(yīng)將其確認(rèn)為無形資產(chǎn)。

內(nèi)部產(chǎn)生的品牌��、報(bào)刊名�����、刊頭�����、客戶名單和實(shí)質(zhì)上類似項(xiàng)目的支出不能與整個(gè)業(yè)務(wù)開發(fā)成本區(qū)分開來,因此�,這類項(xiàng)目不應(yīng)確認(rèn)為無形資產(chǎn)。

二��、無形資產(chǎn)的內(nèi)容

無形資產(chǎn)通常包括專利權(quán)����、非專利技術(shù)、商標(biāo)權(quán)��、著作權(quán)��、特許權(quán)�����、土地使用權(quán)等�。

三、無形資產(chǎn)的確認(rèn)條件(略)

四���、無形資產(chǎn)的初始計(jì)量

無形資產(chǎn)通常是按實(shí)際成本計(jì)量����,即以取得無形資產(chǎn)并使之達(dá)到預(yù)定用途而發(fā)生的全部支出,作為無形資產(chǎn)的成本��。

(一)外購的無形資產(chǎn)成本

外購的無形資產(chǎn)��,其成本包括購買價(jià)款���、相關(guān)稅費(fèi)以及直接歸屬于使該項(xiàng)資產(chǎn)達(dá)到預(yù)定用途所發(fā)生的其他支出�。下列各項(xiàng)不包括在無形資產(chǎn)的初始成本中:

1.為引入新產(chǎn)品進(jìn)行宣傳發(fā)生的廣告費(fèi)�����、管理費(fèi)用及其他間接費(fèi)用

2.無形資產(chǎn)已經(jīng)達(dá)到預(yù)定用途以后發(fā)生的費(fèi)用

外購的無形資產(chǎn)���,應(yīng)按其取得成本進(jìn)行初始計(jì)量;如果購入的無形資產(chǎn)超過正常信用條件延期支付價(jià)款,實(shí)質(zhì)上具有融資性質(zhì)的�����,應(yīng)按所取得無形資產(chǎn)購買價(jià)款的現(xiàn)值計(jì)量其成本���,現(xiàn)值與應(yīng)付價(jià)款之間的差額作為未確認(rèn)的融資費(fèi)用�����,在付款期間內(nèi)按照實(shí)際利率法確認(rèn)為利息費(fèi)用(參考固定資產(chǎn)例題)�。

(二)投資者投入的無形資產(chǎn)成本

投資者投入的無形資產(chǎn)的成本,應(yīng)當(dāng)按照投資合同或協(xié)議約定的價(jià)值確定無形資產(chǎn)的取得成本���。如果投資合同或協(xié)議約定價(jià)值不公允的����,應(yīng)按無形資產(chǎn)的公允價(jià)值作為無形資產(chǎn)初始成本入賬�。

【例題1·計(jì)算分析題】因乙公司創(chuàng)立的商標(biāo)已有較好的聲譽(yù),甲公司預(yù)計(jì)使用乙公司商標(biāo)后可使其未來利潤增長30%�。為此,甲公司與乙公司協(xié)議商定���,乙公司以其商標(biāo)權(quán)投資于甲公司���,雙方協(xié)議價(jià)格(等于公允價(jià)值)為500萬元,甲公司另支付印花稅等相關(guān)稅費(fèi)2萬元�,款項(xiàng)已通過銀行轉(zhuǎn)賬支付。

【答案】

甲公司新取得的商標(biāo)是以乙公司已出資者身份投入的�,所以按照雙方協(xié)議價(jià)格(如公允)進(jìn)行初始確認(rèn)。此外����,甲公司為取得該商標(biāo)所支付的相關(guān)稅費(fèi)也應(yīng)包括在無形資產(chǎn)的初始成本中�����。

甲公司的賬務(wù)處理如下:

借:無形資產(chǎn)——商標(biāo)權(quán) 5 020 000

貸:實(shí)收資本(或股本) 5 000 000

銀行存款 20 000

(三)通過非貨幣性資產(chǎn)交換取得的無形資產(chǎn)成本(詳見非貨幣性資產(chǎn)交換)

(四)通過債務(wù)重組取得的無形資產(chǎn)成本(詳見債務(wù)重組)

(五)通過政府補(bǔ)助取得的無形資產(chǎn)成本(詳見政府補(bǔ)助)

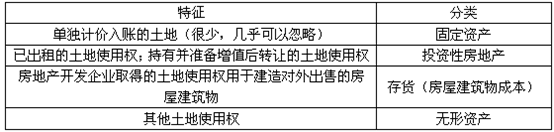

(六)土地使用權(quán)的處理

企業(yè)為建造固定資產(chǎn)通過出讓方式取得土地使用權(quán)而支付的土地出讓金不計(jì)入在建工程成本����,應(yīng)確認(rèn)為無形資產(chǎn)(土地使用權(quán))�����。

企業(yè)外購的房屋建筑物�,實(shí)際支付的價(jià)款中包括土地以及建筑物的價(jià)值,則應(yīng)當(dāng)對(duì)支付的價(jià)款按照合理的方法(例如���,公允價(jià)值比例)在土地和地上建筑物之間進(jìn)行分配;如果確實(shí)無法在地上建筑物與土地使用權(quán)之間進(jìn)行合理分配的,應(yīng)當(dāng)全部作為固定資產(chǎn)��,按照固定資產(chǎn)確認(rèn)和計(jì)量的規(guī)定進(jìn)行處理���。

(七)企業(yè)合并中取得的無形資產(chǎn)成本(詳見企業(yè)合并)

【注意】企業(yè)會(huì)計(jì)準(zhǔn)則解釋第5號(hào)中第一問就是針對(duì)“企業(yè)合并中取得的無形資產(chǎn)”的��。與目前教材的內(nèi)容略有差異���。

一��、非同一控制下的企業(yè)合并中�,購買方應(yīng)如何確認(rèn)取得的被購買方擁有的但在其財(cái)務(wù)報(bào)表中未確認(rèn)的無形資產(chǎn)?

答:非同一控制下的企業(yè)合并中�,購買方在對(duì)企業(yè)合并中取得的被購買方資產(chǎn)進(jìn)行初始確認(rèn)時(shí),應(yīng)當(dāng)對(duì)被購買方擁有的但在其財(cái)務(wù)報(bào)表中未確認(rèn)的無形資產(chǎn)進(jìn)行充分辨認(rèn)和合理判斷�����,滿足以下條件之一的���,應(yīng)確認(rèn)為無形資產(chǎn):

(一)源于合同性權(quán)利或其他法定權(quán)利;

(二)能夠從被購買方中分離或者劃分出來����,并能單獨(dú)或與相關(guān)合同����、資產(chǎn)和負(fù)債一起,用于出售���、轉(zhuǎn)移�����、授予許可��、租賃或交換���。

企業(yè)應(yīng)當(dāng)在附注中披露在非同一控制下的企業(yè)合并中取得的被購買方無形資產(chǎn)的公允價(jià)值及其公允價(jià)值的確定方法�。

推薦閱讀:

2013注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》考情分析及框架結(jié)構(gòu)匯總

2013年注冊(cè)會(huì)計(jì)師考試《會(huì)計(jì)》章節(jié)習(xí)題26套

2012年注冊(cè)會(huì)計(jì)師考試真題及答案解析匯總

2013年注冊(cè)會(huì)計(jì)師考試機(jī)考備考建議

试听

试听