全套筆記:2013注冊(cè)會(huì)計(jì)師考試《會(huì)計(jì)》強(qiáng)化輔導(dǎo)講義匯總

第二節(jié) 內(nèi)部研究開發(fā)費(fèi)用的確認(rèn)和計(jì)量

通常情況下�����,企業(yè)自創(chuàng)商譽(yù)以及企業(yè)內(nèi)部產(chǎn)生的無形資產(chǎn)不確認(rèn)為無形資產(chǎn)���,如企業(yè)內(nèi)部產(chǎn)生的品牌�����、報(bào)刊名等��。但是����,由于確定研究與開發(fā)費(fèi)用是否符合無形資產(chǎn)的定義和相關(guān)特征(例如��,可辨認(rèn)性)、能否或者何時(shí)能夠?yàn)槠髽I(yè)產(chǎn)生預(yù)期未來經(jīng)濟(jì)利益�����,以及成本能否可靠地計(jì)量尚存在不確定因素��,因此�,研究與開發(fā)活動(dòng)發(fā)生的費(fèi)用,除了要遵循無形資產(chǎn)確認(rèn)和初始計(jì)量的一般要求外��,還需要滿足其他特定的條件���,才能夠確定為一項(xiàng)無形資產(chǎn)。

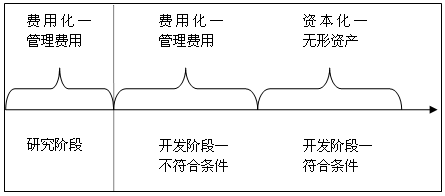

首先����,為評(píng)價(jià)內(nèi)部產(chǎn)生的無形資產(chǎn)是否滿足確認(rèn)標(biāo)準(zhǔn),企業(yè)應(yīng)當(dāng)將資產(chǎn)的形成過程分為研究階段與開發(fā)階段兩部分;其次�����,對(duì)于開發(fā)過程中發(fā)生的費(fèi)用����,在符合一定條件的情況下�����,才可確認(rèn)為一項(xiàng)無形資產(chǎn)��。

一���、研究階段和開發(fā)階段的劃分

(一)研究階段

對(duì)于企業(yè)自行進(jìn)行的研究開發(fā)項(xiàng)目,應(yīng)當(dāng)區(qū)分研究階段與開發(fā)階段兩個(gè)部分分別進(jìn)行核算�����。

研究階段��,是指為獲取新的技術(shù)和知識(shí)等進(jìn)行的有計(jì)劃的調(diào)查�����,有關(guān)研究活動(dòng)的例子包括:意于獲取知識(shí)而進(jìn)行的活動(dòng);研究成果或其他知識(shí)的應(yīng)用研究����、評(píng)價(jià)和最終選擇;材料、設(shè)備�、產(chǎn)品、工序、系統(tǒng)或服務(wù)替代品的研究;新的或經(jīng)改進(jìn)的材料�����、設(shè)備��、產(chǎn)品����、工序、系統(tǒng)或服務(wù)的可能替代品的配制�����、設(shè)計(jì)���、評(píng)價(jià)和最終選擇等。

研究階段的特點(diǎn)在于:(1)計(jì)劃性;(2)探索性;

從研究活動(dòng)的特點(diǎn)看����,其研究是否能在未來形成成果,即通過開發(fā)后是否會(huì)形成無形資產(chǎn)均具有很大的不確定性��,企業(yè)也無法證明其能夠帶來未來經(jīng)濟(jì)利益的無形資產(chǎn)的存在����,因此��,研究階段的有關(guān)支出在發(fā)生時(shí)���,應(yīng)當(dāng)予以費(fèi)用化計(jì)入當(dāng)期損益。

(二)開發(fā)階段

開發(fā)階段是指在進(jìn)行商業(yè)性生產(chǎn)或使用前�,將研究成果或其他知識(shí)應(yīng)用于某項(xiàng)計(jì)劃或設(shè)計(jì),以生產(chǎn)出新的或具有實(shí)質(zhì)性改進(jìn)的材料�、裝置、產(chǎn)品等���。有關(guān)開發(fā)活動(dòng)的例子包括:生產(chǎn)前或使用前的原型和模型的設(shè)計(jì)���、建造和測(cè)試;含新技術(shù)的工具、夾具���、模具和沖模的設(shè)計(jì);不具有商業(yè)性生產(chǎn)經(jīng)濟(jì)規(guī)模的試生產(chǎn)設(shè)施的設(shè)計(jì)�����、建造和運(yùn)營(yíng);新的或經(jīng)改造的材料���、設(shè)備��、產(chǎn)品�、工序�、系統(tǒng)或服務(wù)所選定的替代品的設(shè)計(jì),建造和測(cè)試等�。

開發(fā)階段的特點(diǎn)在于:(1)具有針對(duì)性;(2)形成成果的可能性較大;

由于開發(fā)階段相對(duì)于研究階段更進(jìn)一步,相對(duì)于研究階段來講��,進(jìn)入開發(fā)階段���,則很大程度上形成—項(xiàng)新產(chǎn)品或新技術(shù)的基本條件已經(jīng)具備���,此時(shí)如果企業(yè)能夠證明滿足無形資產(chǎn)的定義及相關(guān)確認(rèn)條件,所發(fā)生的開發(fā)支出可資本化��,確認(rèn)為無形資產(chǎn)的成本�����。

(三)研究階段與開發(fā)階段的不同點(diǎn)

1.目標(biāo)不同

2.對(duì)象不同

3.風(fēng)險(xiǎn)不同

4.結(jié)果不同

二����、開發(fā)階段有關(guān)支出資本化的條件

在開發(fā)階段�,判斷可以將有關(guān)支出資本化計(jì)入無形資產(chǎn)成本的條件包括:

1.完成該無形資產(chǎn)以使其能夠使用或出售在技術(shù)上具有可行性。

2.具有完成該無形資產(chǎn)并使用或出售的意圖。

3.無形資產(chǎn)產(chǎn)生經(jīng)濟(jì)利益的方式����,包括能夠證明運(yùn)用該無形資產(chǎn)生產(chǎn)的產(chǎn)品存在市場(chǎng)或無形資產(chǎn)自身存在市場(chǎng),無形資產(chǎn)將在內(nèi)部使用的�����,應(yīng)當(dāng)證明其有用性����。

4.有足夠的技術(shù)、財(cái)務(wù)資源和其他資源支持�����,以完成該無形資產(chǎn)的開發(fā)��,并有能力使用或出售該無形資產(chǎn)�。

5.歸屬于該無形資產(chǎn)開發(fā)階段的支出能夠可靠地計(jì)量。

三���、內(nèi)部開發(fā)的無形資產(chǎn)的計(jì)量

內(nèi)部研發(fā)活動(dòng)形成的無形資產(chǎn)成本�����,由可直接歸屬于該資產(chǎn)的創(chuàng)造���、生產(chǎn)并使該資產(chǎn)能夠以管理層預(yù)定的方式運(yùn)作的所有必要支出組成������?芍苯託w屬成本包括:開發(fā)該無形資產(chǎn)時(shí)耗費(fèi)的材料、勞務(wù)成本��、注冊(cè)費(fèi)��、在開發(fā)該無形資產(chǎn)過程中使用的其他專利權(quán)和特許權(quán)的攤銷�����,以及按照借款費(fèi)用的處理原則可資本化的利息支出���。在開發(fā)無形資產(chǎn)過程中發(fā)生的除上述可直接歸屬于無形資產(chǎn)開發(fā)活動(dòng)的其他銷售費(fèi)用����、管理費(fèi)用等間接費(fèi)用��、無形資產(chǎn)達(dá)到預(yù)定用途前發(fā)生的可辨認(rèn)的無效和初始運(yùn)作損失����、為運(yùn)行該無形資產(chǎn)發(fā)生的培訓(xùn)支出等不構(gòu)成無形資產(chǎn)的開發(fā)成本。

值得說明的是�,內(nèi)部開發(fā)無形資產(chǎn)的成本僅包括在滿足資本化條件的時(shí)點(diǎn)至無形資產(chǎn)達(dá)到預(yù)定用途前發(fā)生的支出總和,對(duì)于同一項(xiàng)無形資產(chǎn)在開發(fā)過程中達(dá)到資本化條件之前已經(jīng)費(fèi)用化計(jì)入當(dāng)期損益的支出不再進(jìn)行調(diào)整��。

四�����、內(nèi)部研究開發(fā)費(fèi)用的會(huì)計(jì)處理

(一)基本原則

企業(yè)內(nèi)部研究和開發(fā)無形資產(chǎn)���,其在研究階段的支出全部費(fèi)用化����,計(jì)入當(dāng)期損益(管理費(fèi)用);開發(fā)階段的支出符合條件的資本化���,不符合資本化條件的計(jì)入當(dāng)期損益(管理費(fèi)用)��。如果確實(shí)無法區(qū)分研究階段的支出和開發(fā)階段的支出���,應(yīng)將其所發(fā)生的研發(fā)支出全部費(fèi)用化,計(jì)入當(dāng)期損益�����。

(二)具體賬務(wù)處理方法

1.企業(yè)自行開發(fā)無形資產(chǎn)發(fā)生的研發(fā)支出,不滿足資本化條件的����,借記“研發(fā)支出——費(fèi)用化支出”科目,滿足資本化條件的����,借記“研發(fā)支出——資本化支出”科目,貸記“原材料”�����、 “銀行存款”�����、“應(yīng)付職工薪酬”等科目��。

2.企業(yè)以其他方式取得的正在進(jìn)行中的研究開發(fā)項(xiàng)目��,應(yīng)按確定的金額�,借記“研發(fā)支出——資本化支出”科目,貸記“銀行存款”等科目。以后發(fā)生的研發(fā)支出�����,應(yīng)當(dāng)比照上述第一條原則進(jìn)行處理����。

3.研究開發(fā)項(xiàng)目達(dá)到預(yù)定用途形成無形資產(chǎn)的�����,應(yīng)按“研發(fā)支出——資本化支出”科目的余額��,借記“無形資產(chǎn)”科目��,貸記“研發(fā)支出——資本化支出”科目�����。

【例題2·計(jì)算分析題】 20×7年12月1日��,甲公司經(jīng)董事會(huì)批準(zhǔn)研發(fā)某項(xiàng)新產(chǎn)品專利技術(shù)�,該公司董事會(huì)認(rèn)為,研發(fā)該項(xiàng)目具有可靠的技術(shù)和財(cái)務(wù)等資源的支持�,并且一旦研發(fā)成功將降低該公司生產(chǎn)產(chǎn)品的生產(chǎn)成本。該公司在研究開發(fā)過程中發(fā)生材料費(fèi)5 000萬元��、人工工資1 000萬元,以及其他費(fèi)用4 000萬元�����,總計(jì)10 000萬元����,其中,符合資本化條件的支出為6 000萬元����。20×8年1月31日,該專利技術(shù)已經(jīng)達(dá)到預(yù)定用途���。

【答案】

1.首先����,甲公司經(jīng)董事會(huì)批準(zhǔn)研發(fā)某項(xiàng)新產(chǎn)品專利技術(shù)��,并認(rèn)為完成該項(xiàng)新型技術(shù)無論從技術(shù)上��,還是財(cái)務(wù)等方面能夠得到可靠的資源支持��,并且―旦研發(fā)成功將降低公司的生產(chǎn)成本,因此��,符合條件的開發(fā)費(fèi)用可以資本化����。

2.其次,甲公司在開發(fā)該項(xiàng)新型技術(shù)時(shí)����,累計(jì)發(fā)生10 000萬元的研究與開發(fā)支出����,其中符合資本化條件的開發(fā)支出為6 000萬元,其符合“歸屬于該無形資產(chǎn)開發(fā)階段的支出能夠可靠地計(jì)量”的條件���。

甲公司的賬務(wù)處理如下:

(1)20×7年12月發(fā)生研發(fā)支出:

借:研發(fā)支出——費(fèi)用化支出 40 000 000

研發(fā)支出——資本化支出 60 000 000

貸:原材料 50 000 000

應(yīng)付職工薪酬 10 000 000

銀行存款 40 000 000

(2)20×7年12月31日����,將費(fèi)用化支出計(jì)入當(dāng)期管理費(fèi)用

借:管理費(fèi)用 40 000 000

貸:研發(fā)支出——費(fèi)用化支出 40 000 000

(3)20×8年1月31日��,該專利技術(shù)已經(jīng)達(dá)到預(yù)定用途:

借:無形資產(chǎn) 60 000 000

貸:研發(fā)支出——資本化支出 60 000 000

推薦閱讀:

2013注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》考情分析及框架結(jié)構(gòu)匯總

2013年注冊(cè)會(huì)計(jì)師考試《會(huì)計(jì)》章節(jié)習(xí)題26套

2012年注冊(cè)會(huì)計(jì)師考試真題及答案解析匯總

2013年注冊(cè)會(huì)計(jì)師考試機(jī)考備考建議

试听

试听