����ȫ�Pӛ��2013ע�ԕ�Ӌ����ԇ����Ӌ�������o���v�x�R��

������ Ͷ�Y�Է��خa

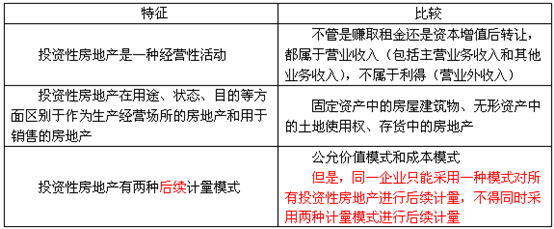

����������������I(y��)��Ӌ�ʄt��3̖����Ͷ�Y�Է��خa����������ڷ���Ҫ�¹�(ji��)�������Pע��(1)Ͷ�Y�Է��خa�ķ���;(2)Ͷ�Y�Է��خa�ij�ʼӋ��;(3)Ͷ�Y�Է��خa�ĺ��m(x��)Ӌ��;(4)Ͷ�Y�Է��خa�ĺ��m(x��)֧����̎�����������c�顰Ͷ�Y�Է��خa�ĺ��m(x��)Ӌ��������Ͷ�Y�Է��خa���D�Q��̎�á��ɹ�(ji��)��������y�c��Ҫ�鹫�ʃrֵģʽ�ĺ��m(x��)Ӌ����Ͷ�Y�Է��خa���D�Q�������

��һ��(ji��) Ͷ�Y�Է��خa�������c����

����һ��Ͷ�Y�Է��خa�Ķ��x������

�������خa�����غͷ��ݼ�����ٵĿ��Q���������҇������ؚw���һ��w�������������I(y��)ֻ��ȡ������ʹ�Ù������ˣ����خa�е�������ָ����ʹ�Ù������������ָ�����ϵķ��ݵȽ����P����������

����Ͷ�Y�Է��خa��������ָ��ٍȡ�����Y����ֵ������߃����ж����еķ��خa��

����Ͷ�Y�Է��خa��Ҫ������������

����������Ͷ�Y�Է��خa�ķ���

����Ͷ�Y�Է��خa�ķ����������ѳ��������ʹ�Ù�����������в��ʂ���ֵ���D������ʹ�Ù���������ѳ���Ľ��������

����(һ)�ѳ��������ʹ�Ù�

�����ѳ��������ʹ�Ù࣬��ָ��I(y��)ͨ�^�����D��ʽȡ�õ���������Խ��I���U��ʽ���������ʹ�Ù���������I(y��)ȡ�õ�����ʹ�Ù�ͨ��������һ���Ј����Խ��{���س���ķ�ʽȡ������ʹ�Ù࣬Ҳ�����ڶ����Ј��Ͻ���������λ�D������ʹ�Ù�������

���������Խ��I���U��ʽ��������ʹ�Ù����D��o������λ�ģ����ܴ_�J��Ͷ�Y�Է��خa����

����(��)���в��ʂ���ֵ���D������ʹ�Ù�

�������в��ʂ���ֵ���D������ʹ�Ù�������ָ��I(y��)ȡ�õ�����ʂ���ֵ���D������ʹ�Ùࡣ�@�����ʹ�Ù�ܿ��ܽo��I(y��)�����Y����ֵ���棬����Ͷ�Y�Է��خa�Ķ��x����

�������Շ������PҎ(gu��)���J�����e������������������ڳ��в��ʂ���ֵ���D������ʹ�Ù��������Ҳ�Ͳ�����Ͷ�Y�Է��خa�������

����(��)�ѳ���Ľ�����

�����ѳ���Ľ�������ָ��I(y��)���Юa�������Խ��I���U��ʽ����Ľ�����������н�����_�l(f��)�����ɺ����ڳ���Ľ������Լ����ڽ�����_�l(f��)�^���Ќ������ڳ���Ľ����������

����1.���ڳ���Ľ�������ָ��I(y��)���Юa��Ľ�������������I(y��)�Խ��I���U��ʽ�������D��Ľ����ﲻ����Ͷ�Y�Է��خa���

�������磬����I(y��)�c����I(y��)��ӆ��һ헽��I���U��ͬ�������I(y��)������Юa���һ�����(�AӋʣ��ʹ�����ޞ�50��)����o����I(y��)�����������5�����������I(y��)һ�_ʼ��ԓ�k���Ǹ��b���������н��I���^������2��������B�m(x��)̝�p���������I(y��)��ԓ������D��o����˾�����ٍȡ����r����@�N��r�£����ڼ���I(y��)�������ԓ����nj�����Ͷ�Y�Է��خa����������I(y��)���������t��������Ͷ�Y�Է��خa����

����2.�ѳ���Ľ���������I(y��)�ѽ��c��������ӆ�����U�f(xi��)�h����s���Խ��I���U��ʽ����Ľ����һ�㑪�����U�f(xi��)�hҎ(gu��)�������U���_ʼ����������I����Ľ�����Ō����ѳ���Ľ����ͨ����r�£�����I(y��)�����Ԃ佛�I����Ŀ��ý�������ڽ���������������維������ƙC����������Q�h���������_�����������ڽ��I�����ҳ�����D���ڃȲ��ٰl(f��)��׃���ģ���ʹ��δ��ӆ���U�f(xi��)�h�������Ҳ��ҕ��Ͷ�Y�Է��خa�����

����3.��I(y��)���������������������U�f(xi��)�h��������ṩ�����P�o�������������f(xi��)�h�в��ش�ģ�������ԓ������_�J��Ͷ�Y�Է��خa���������磬��I(y��)�����k���dz��������ͬ�r��������ṩ�S�o�������������ճ��o�����գ���I(y��)��������_�J��Ͷ�Y�Է��خa�����

�������������������Ŀ������Ͷ�Y�Է��خa��

����1.����̶��Y�a��o���Y�a�����÷��خa

�������÷��خa��ָ�����a��Ʒ����ṩ�ڄջ��߽��I���U�����еķ��خa������������I(y��)����o����I(y��)����ס�����������mȻҲ��ȡ����������g�Ӟ���I(y��)���������a���I���������˾������÷��خa�����|�������������������I(y��)���в����н��I�����^����������^�Ľ��I��������ṩס���յ�ͬ�r������߀�ṩ����ʘ�������������������佛�IĿ����Ҫ��ͨ�^��͑��ṩ����ȡ�÷�����������������������I(y��)���н��I�����^�����I(y��)�Ľ��I������������������÷��خa��

����2.�����؛�ķ��خa

���������؛�ķ��خaͨ����ָ���خa�_�l(f��)��I(y��)���������I�^�����N�۵Ļ���N�۶������_�l(f��)����Ʒ�������������

�����ڌ����������������ij헷��خa�������û������؛�����������������ٍȡ�����Y����ֵ�����Ρ���ij�Ͷ�Y�Է��خa��ͬ��;�IJ����܉�Ϊ�Ӌ���ͳ��۵�������������քe�_�J��̶��Y�a����o���Y�a����؛��Ͷ�Y�Է��خa�������������������خa�_�l(f��)�̽�����һ����ס���ØDZP�������һ�Ӝʂ����oһ�Ҵ��ͳ�����������Ѻ�ӆ���I���U��ͬ;���Ӝʂ�������������Tʹ�õ��k����;�����njӾ�����ͨסլ������ڹ��_�N���С��@�N��r����������һ�ӡ����Ӽ������njӾ��܉�Ϊ�Ӌ���ͳ��۵�������������քe�_�J��Ͷ�Y�Է��خa����̶��Y�a�͟o���Y�a���Լ��_�l(f��)�aƷ(��؛)�������

�������]��x��![��ԇ���]](http://m.1glr.cn/kuaiji/UploadFiles_6755/201308/2013082014354240.gif)

����2013ע�ԕ�Ӌ������Ӌ�������������ܽY���R��

����2013��ע�ԕ�Ӌ����ԇ����Ӌ���¹�(ji��)���}26��

����2012��ע�ԕ�Ӌ����ԇ���}���𰸽����R��

����2013��ע�ԕ�Ӌ����ԇ�C���俼���h