°°°°őŚ����°ĘĆć(sh®™)ŽHąŐ(zh®™)––Ķń÷ō“™–‘(P109)

°°°°(“Ľ)Ćć(sh®™)ŽHąŐ(zh®™)––Ķń÷ō“™–‘ļ¨Ńx

°°°°Ćć(sh®™)ŽHąŐ(zh®™)––Ķń÷ō“™–‘ «÷ł◊ĘÉ‘ēĢ(hu®¨)”č(j®¨)éüī_∂®ĶńĶÕ”ŕōĒ(c®Ęi)Ą’(w®ī)ąů(b®§o)ĪŪ’ŻůwĶń÷ō“™–‘Ķń“ĽāÄ(g®®)ĽÚ∂ŗāÄ(g®®)ĹūÓ~£¨÷ľ‘ŕĆĘőīłŁ’żļÕőīįl(f®°)¨F(xi®§n)Śe(cu®į)ąů(b®§o)ĶńÖRŅāĒĶ(sh®ī)≥¨Ŗ^ōĒ(c®Ęi)Ą’(w®ī)ąů(b®§o)ĪŪ’ŻůwĶń÷ō“™–‘ĶńŅ…ń‹–‘ĹĶ÷ŃŖmģĒ(d®°ng)?sh®ī)ńĶÕňģ∆Ĺ°?/P>

°°°°»ÁĻŻŖm”√����£¨Ćć(sh®™)ŽHąŐ(zh®™)––Ķń÷ō“™–‘ŖÄ÷ł◊ĘÉ‘ēĢ(hu®¨)”č(j®¨)éüī_∂®ĶńĶÕ”ŕŐō∂®ÓźĄeĶńĹĽ“◊°ĘŔ~ĎŰ”ŗÓ~ĽÚŇŻ¬∂Ķń÷ō“™–‘ňģ∆ĹĶń“ĽāÄ(g®®)ĽÚ∂ŗāÄ(g®®)ĹūÓ~��°£

°°°°(∂Ģ)ī_∂®Ćć(sh®™)ŽHąŐ(zh®™)––Ķń÷ō“™–‘Ď™(y®©ng)ŅľĎ]“Úňō

°°°°1.ƶĪĽĆŹ”č(j®¨)ÜőőĽĶńŃňĹ‚(Ŗ@–©ŃňĹ‚‘ŕĆć(sh®™) ©ÔL(f®•ng)ŽU(xi®£n)‘uĻņ≥Ő–ÚĶńŖ^≥Ő÷–Ķ√ĶĹłŁ–¬);

°°°°2.«į∆ŕĆŹ”č(j®¨)Ļ§◊ų÷–◊R(sh®™)Ąe≥ŲĶńŚe(cu®į)ąů(b®§o)Ķń–‘Ŕ|(zh®¨)ļÕ∑∂áķ;

°°°°3.łýďĢ(j®ī)«į∆ŕ◊R(sh®™)Ąe≥ŲĶńŚe(cu®į)ąů(b®§o)ƶĪĺ∆ŕŚe(cu®į)ąů(b®§o)◊ų≥ŲĶńÓA(y®ī)∆ŕ��°£

°°°°(»ż)Ćć(sh®™)ŽHąŐ(zh®™)––Ķń÷ō“™–‘ňģ∆ĹĶńĹõ(j®©ng)Úě(y®§n)÷Ķ

| Ĺõ(j®©ng)Úě(y®§n)÷Ķ |

«ť–ő |

| 1.ŔţōĒ(c®Ęi)Ą’(w®ī)ąů(b®§o)ĪŪ’Żůw÷ō“™–‘50%Ķń«ťõr |

£®1£©∑«ŖBņm(x®ī)ĆŹ”č(j®¨)

£®2£©“‘«įńÍ∂»ĆŹ”č(j®¨)’{(di®§o)’Ż›^∂ŗ

£®3£©Ūó(xi®§ng)ńŅŅāůwÔL(f®•ng)ŽU(xi®£n)›^łŖ£®»ÁŐé”ŕłŖÔL(f®•ng)ŽU(xi®£n)––ėI(y®®)Ĺõ(j®©ng)≥£√śŇR›^īů –ąŲČļѶ����£¨ ◊īő≥–Ĺ”ĶńĆŹ”č(j®¨)Ūó(xi®§ng)ńŅĽÚ’Ŗ–Ť“™≥ŲĺŖŐō ‚ńŅĶńąů(b®§o)łśĶ»£© |

| 2.ŔţōĒ(c®Ęi)Ą’(w®ī)ąů(b®§o)ĪŪ’Żůw÷ō“™–‘75%Ķń«ťõr |

£®1£©ŖBņm(x®ī)ĆŹ”č(j®¨)£¨“‘«įńÍ∂»ĆŹ”č(j®¨)’{(di®§o)’Ż›^…Ŕ

£®2£©Ūó(xi®§ng)ńŅŅāůwÔL(f®•ng)ŽU(xi®£n)›^ĶÕ£®»ÁŐé”ŕĶÕÔL(f®•ng)ŽU(xi®£n)––ėI(y®®) –ąŲČļѶ›^–���°£© |

°°°°(ňń)”č(j®¨)ĄĚĶń÷ō“™–‘ŇcĆć(sh®™)ŽHąŐ(zh®™)––Ķń÷ō“™–‘÷ģťgĶńÍP(gu®°n)ŌĶ

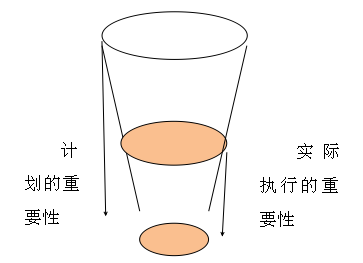

ąD6-3 Ćć(sh®™)ŽHąŐ(zh®™)––Ķń÷ō“™–‘

°°°°ĆŹ”č(j®¨)Ŗ^≥Ő÷––řłń÷ō“™–‘ňģ∆Ĺ(P109)

°°°°1.ĽýĪĺ“™«ů

°°°°◊ĘÉ‘ēĢ(hu®¨)”č(j®¨)éüŅ…ń‹–Ť“™–řłńōĒ(c®Ęi)Ą’(w®ī)ąů(b®§o)ĪŪ’ŻůwĶń÷ō“™–‘ļÕŐō∂®ÓźĄeĶńĹĽ“◊�°ĘŔ~ĎŰ”ŗÓ~ĽÚŇŻ¬∂Ķń÷ō“™–‘ňģ∆Ĺ°£

°°°°2.÷ō“™–‘ňģ∆Ĺ–řłńĶń‘≠“Ú

°°°°(1)ĆŹ”č(j®¨)Ŗ^≥Ő÷–«ťõrįl(f®°)…ķ÷ōīů◊ÉĽĮ(ņż»Á��£¨ĪĽĆŹ”č(j®¨)ÜőőĽõQ∂®Őé÷√ĪĽĆŹ”č(j®¨)ÜőőĽĶń“ĽāÄ(g®®)÷ō“™ĹM≥…≤Ņ∑÷);

°°°°(2)ę@»°–¬–ŇŌĘ;

°°°°(3)Õ®Ŗ^Ćć(sh®™) ©ŖM(j®¨n)“Ľ≤ĹĆŹ”č(j®¨)≥Ő–Ú����£¨◊ĘÉ‘ēĢ(hu®¨)”č(j®¨)éüƶĪĽĆŹ”č(j®¨)ÜőőĽľį∆šĹõ(j®©ng)†IĶńŃňĹ‚įl(f®°)…ķ◊ÉĽĮ�°£

°°°°‘uÉr(ji®§)ĆŹ”č(j®¨)Ŗ^≥Ő÷–◊R(sh®™)Ąe≥ŲĶńŚe(cu®į)ąů(b®§o)(P110)

°°°°°ĺŌŗÍP(gu®°n)śúĹ”°Ņ

°°°°łýďĢ(j®ī)CSAĶŕ1101ŐĖĶŕ ģól£ļŚe(cu®į)ąů(b®§o)£¨ «÷łń≥“ĽōĒ(c®Ęi)Ą’(w®ī)ąů(b®§o)ĪŪŪó(xi®§ng)ńŅĶńĹūÓ~�°Ę∑÷Óź°ĘŃ–ąů(b®§o)ĽÚŇŻ¬∂���£¨Ňcįī’’Ŗm”√ĶńōĒ(c®Ęi)Ą’(w®ī)ąů(b®§o)łśĺé÷∆ĽýĶA(ch®≥)Ď™(y®©ng)ģĒ(d®°ng)Ń– ĺĶńĹūÓ~����°Ę∑÷Óź�°ĘŃ–ąů(b®§o)ĽÚŇŻ¬∂÷ģťgīś‘ŕĶń≤Óģź°£Śe(cu®į)ąů(b®§o)Ņ…ń‹ «”…”ŕŚe(cu®į)’`ĽÚőŤĪ◊Ćß(d®£o)÷¬Ķń��°£

°°°°ģĒ(d®°ng)◊ĘÉ‘ēĢ(hu®¨)”č(j®¨)éüƶōĒ(c®Ęi)Ą’(w®ī)ąů(b®§o)ĪŪ «∑Ů‘ŕňý”–÷ōīů∑Ĺ√śįī’’Ŗm”√ĶńōĒ(c®Ęi)Ą’(w®ī)ąů(b®§o)łśĺé÷∆ĽýĶA(ch®≥)ĺé÷∆≤ĘĆć(sh®™)¨F(xi®§n)Ļę‘ ∑ī”≥įl(f®°)ĪŪĆŹ”č(j®¨)“‚“äēr(sh®™)���£¨Śe(cu®į)ąů(b®§o)ŖÄįŁņ®łýďĢ(j®ī)◊ĘÉ‘ēĢ(hu®¨)”č(j®¨)éüĶńŇ–Ēŗ���£¨ěť ĻōĒ(c®Ęi)Ą’(w®ī)ąů(b®§o)ĪŪ‘ŕňý”–÷ōīů∑Ĺ√śĆć(sh®™)¨F(xi®§n)Ļę‘ ∑ī”≥£¨–Ť“™Ć¶ĹūÓ~°Ę∑÷Óź���°ĘŃ–ąů(b®§o)ĽÚŇŻ¬∂◊ų≥ŲĶńĪō“™’{(di®§o)’Ż��°£

°°°°(“Ľ)Śe(cu®į)ąů(b®§o)Ķń∂®Ńx

°°°°Śe(cu®į)ąů(b®§o) «÷łń≥“ĽōĒ(c®Ęi)Ą’(w®ī)ąů(b®§o)ĪŪŪó(xi®§ng)ńŅĶńĹūÓ~����°Ę∑÷Óź����°ĘŃ–ąů(b®§o)ĽÚŇŻ¬∂£¨Ňcįī’’Ŗm”√ĶńōĒ(c®Ęi)Ą’(w®ī)ąů(b®§o)łśĺé÷∆ĽýĶA(ch®≥)Ď™(y®©ng)ģĒ(d®°ng)Ń– ĺĶńĹūÓ~���°Ę∑÷Óź�����°ĘŃ–ąů(b®§o)ĽÚŇŻ¬∂÷ģťgīś‘ŕĶń≤Óģź���°£

°°°°(∂Ģ)Ćß(d®£o)÷¬Śe(cu®į)ąů(b®§o)įl(f®°)…ķĶń ¬Ūó(xi®§ng)

°°°°1. ’ľĮĽÚŐéņŪ”√“‘ĺé÷∆ōĒ(c®Ęi)Ą’(w®ī)ąů(b®§o)ĪŪĶńĒĶ(sh®ī)ďĢ(j®ī)ēr(sh®™)≥Ų¨F(xi®§n)Śe(cu®į)’`;

°°°°2.Ŗz¬©ń≥Ūó(xi®§ng)ĹūÓ~ĽÚŇŻ¬∂;

°°°°3.”…”ŕ ŤļŲĽÚ√ųÔ@’`Ĺ‚”–ÍP(gu®°n) ¬Ćć(sh®™)Ćß(d®£o)÷¬◊ų≥Ų≤Ľ’żī_ĶńēĢ(hu®¨)”č(j®¨)Ļņ”č(j®¨);

°°°°4.◊ĘÉ‘ēĢ(hu®¨)”č(j®¨)éü’J(r®®n)ěťĻ‹ņŪƔƶēĢ(hu®¨)”č(j®¨)Ļņ”č(j®¨)◊ų≥Ų≤ĽļŌņŪĶńŇ–ĒŗĽÚ?q®Ī)¶ē?hu®¨)”č(j®¨)’Ģ≤Ŗ◊ų≥Ų≤Ľ«°ģĒ(d®°ng)?sh®ī)ńŖxďŮļÕŖ\(y®īn)”√°£

°°°°(»ż)√ųÔ@őĘ–°Śe(cu®į)ąů(b®§o)1.√ųÔ@őĘ–°Śe(cu®į)ąů(b®§o)ļ¨Ńx

°°°°◊ĘÉ‘ēĢ(hu®¨)”č(j®¨)éüŅ…ń‹ĆĘĶÕ”ŕń≥“ĽĹūÓ~ĶńŚe(cu®į)ąů(b®§o)ĹÁ∂®ěť√ųÔ@őĘ–°ĶńŚe(cu®į)ąů(b®§o)��°£

°°°°2.√ųÔ@őĘ–°Śe(cu®į)ąů(b®§o)≤Ľ–Ť“™ņŘ∑e

°°°°◊ĘÉ‘ēĢ(hu®¨)”č(j®¨)éü’J(r®®n)ěť√ųÔ@őĘ–°Śe(cu®į)ąů(b®§o)ĶńÖRŅāĒĶ(sh®ī)√ųÔ@≤ĽēĢ(hu®¨)ƶōĒ(c®Ęi)Ą’(w®ī)ąů(b®§o)ĪŪģa(ch®£n)…ķ÷ōīů”įŪĎ�����£¨“ÚīňƶŖ@ÓźŚe(cu®į)ąů(b®§o)≤Ľ–Ť“™ņŘ∑e°£

°°°°3.°į√ųÔ@őĘ–°Śe(cu®į)ąů(b®§o)°Ī≤ĽĶ»Õ¨”ŕ°į≤Ľ÷ōīůŚe(cu®į)ąů(b®§o)°Ī √ųÔ@őĘ–°Śe(cu®į)ąů(b®§o)ĶńĹūÓ~ĶńĒĶ(sh®ī)ŃŅľČ��£¨üo’ďÜő™ö(d®≤)ĽÚ’ŖÖRŅā∆ūĀŪ�����£¨üo’ďŹń“é(gu®©)ń£����°Ę–‘Ŕ|(zh®¨)ĽÚ∆šįl(f®°)…ķĶń≠h(hu®Ęn)ĺ≥ĀŪŅī∂ľ «√ųÔ@őĘ≤Ľ◊„ĶņĶń����°£

°°°°4.√ųÔ@őĘ–°Śe(cu®į)ąů(b®§o)Ņ…ń‹ «ōĒ(c®Ęi)Ą’(w®ī)ąů(b®§o)ĪŪ’Żůw÷ō“™–‘ňģ∆Ĺ5%£¨“Ľį„≤Ľ≥¨Ŗ^ōĒ(c®Ęi)Ą’(w®ī)ąů(b®§o)ĪŪ’Żůw÷ō“™–‘Ķń10%���°£

°°°°(ňń)ņŘ∑e◊R(sh®™)Ąe≥ŲĶńŚe(cu®į)ąů(b®§o) ◊ĘÉ‘ēĢ(hu®¨)”č(j®¨)éü‘ŕĆŹ”č(j®¨)Ŗ^≥Ő÷––Ť“™ņŘ∑e◊R(sh®™)Ąe≥ŲĶńŚe(cu®į)ąů(b®§o)�£¨÷ų“™įŁņ®“‘Ō¬»ż∑N«ť–ő£ļ

| –ÚŐĖ |

◊R(sh®™)Ąe≥ŲĶńŚe(cu®į)ąů(b®§o) |

ĺŖůw«ť–ő |

| 1 |

¬Ćć(sh®™)Śe(cu®į)ąů(b®§o) |

£®1£©ĪĽĆŹ”č(j®¨)ÜőőĽ ’ľĮļÕŐéņŪĒĶ(sh®ī)ďĢ(j®ī)ĶńŚe(cu®į)’`

£®2£©Ć¶ ¬Ćć(sh®™)ĶńļŲ¬‘ĽÚ’`Ĺ‚

£®3£©Ļ “‚őŤĪ◊––ěť |

| 2 |

Ň–ĒŗŚe(cu®į)ąů(b®§o) |

£®1£©Ļ‹ņŪĆ”ļÕ◊ĘÉ‘ēĢ(hu®¨)”č(j®¨)éüƶēĢ(hu®¨)”č(j®¨)Ļņ”č(j®¨)÷ĶĶńŇ–Ēŗ≤Óģź

£®2£©Ļ‹ņŪĆ”ļÕ◊ĘÉ‘ēĢ(hu®¨)”č(j®¨)éüƶŖxďŮļÕŖ\(y®īn)”√ēĢ(hu®¨)”č(j®¨)’Ģ≤ŖĶńŇ–Ēŗ≤Óģź��£¨”…”ŕ◊ĘÉ‘ēĢ(hu®¨)”č(j®¨)éü’J(r®®n)ěťĻ‹ņŪĆ”Ŗx”√ēĢ(hu®¨)”č(j®¨)’Ģ≤Ŗ‘ž≥…Śe(cu®į)ąů(b®§o)����£¨Ļ‹ņŪĆ”Ös’J(r®®n)ěťŖx”√ēĢ(hu®¨)”č(j®¨)’Ģ≤ŖŖmģĒ(d®°ng)����£¨Ćß(d®£o)÷¬≥Ų¨F(xi®§n)Ň–Ēŗ≤Óģź |

| 3 |

Õ∆ĒŗŚe(cu®į)ąů(b®§o) |

£®1£©Õ®Ŗ^úy‘áė”ĪĺĻņ”č(j®¨)≥ŲĶńŅāůwĶńŚe(cu®į)ąů(b®§o)úp»•‘ŕúy‘á÷–įl(f®°)¨F(xi®§n)Ķń“—Ĺõ(j®©ng)◊R(sh®™)ĄeĶńĺŖůwŚe(cu®į)ąů(b®§o)

£®2£©Õ®Ŗ^Ćć(sh®™)Ŕ|(zh®¨)–‘∑÷őŲ≥Ő–ÚÕ∆Ēŗ≥ŲĶńĻņ”č(j®¨)Śe(cu®į)ąů(b®§o) |

°°°°(őŚ)ƶƏ”č(j®¨)Ŗ^≥Ő◊R(sh®™)Ąe≥ŲĶńŚe(cu®į)ąů(b®§o)ĶńŅľĎ]

°°°°1.Śe(cu®į)ąů(b®§o)Ņ…ń‹≤ĽēĢ(hu®¨)Ļ¬ŃĘįl(f®°)…ķ���£¨“ĽŪó(xi®§ng)Śe(cu®į)ąů(b®§o)Ķńįl(f®°)…ķŖÄŅ…ń‹ĪŪ√ųīś‘ŕ∆šňŻŚe(cu®į)ąů(b®§o);

°°°°2.≥ťė”ÔL(f®•ng)ŽU(xi®£n)ļÕ∑«≥ťė”ÔL(f®•ng)ŽU(xi®£n)Ņ…ń‹Ćß(d®£o)÷¬ń≥–©Śe(cu®į)ąů(b®§o)őīĪĽįl(f®°)¨F(xi®§n)

°°°°ĆŹ”č(j®¨)Ŗ^≥Ő÷–ņŘ∑eŚe(cu®į)ąů(b®§o)ĶńÖRŅāĒĶ(sh®ī)Ŕţī_∂®Ķń÷ō“™–‘�����£¨ĄtĪŪ√ųīś‘ŕĪ»Ņ…Ĺ” ‹ĶńĶÕÔL(f®•ng)ŽU(xi®£n)ňģ∆ĹłŁīůĶńÔL(f®•ng)ŽU(xi®£n)����£¨ľīŅ…ń‹őīĪĽįl(f®°)¨F(xi®§n)ĶńŚe(cu®į)ąů(b®§o)ŖBÕ¨ĆŹ”č(j®¨)Ŗ^≥Ő÷–ņŘ∑eŚe(cu®į)ąů(b®§o)ĶńÖRŅāĒĶ(sh®ī)�£¨Ņ…ń‹≥¨Ŗ^÷ō“™–‘°£

°°°°3.◊ĘÉ‘ēĢ(hu®¨)”č(j®¨)éüŅ…ń‹“™«ůĻ‹ņŪĆ”ôz≤ťń≥ӟż“◊�����°ĘŔ~ĎŰ”ŗÓ~ĽÚŇŻ¬∂�����£¨“‘ ĻĻ‹ņŪĆ”ŃňĹ‚◊ĘÉ‘ēĢ(hu®¨)”č(j®¨)éü◊R(sh®™)Ąe≥ŲĶńŚe(cu®į)ąů(b®§o)Ķńįl(f®°)…ķ‘≠“Ú�£¨≤Ę“™«ůĻ‹ņŪĆ”≤…»°īŽ ©“‘ī_∂®Ŗ@–©ĹĽ“◊°ĘŔ~ĎŰ”ŗÓ~ĽÚŇŻ¬∂Ćć(sh®™)ŽHįl(f®°)…ķŚe(cu®į)ąů(b®§o)ĶńĹūÓ~�£¨“‘ľįƶōĒ(c®Ęi)Ą’(w®ī)ąů(b®§o)ĪŪ◊ų≥ŲŖmģĒ(d®°ng)?sh®ī)ń’{(di®§o)’Ż���°£

°°°°°ĺņżÓ}10°§∂ŗŖxÓ}°ŅA◊ĘÉ‘ēĢ(hu®¨)”č(j®¨)éüōď(f®ī)ōü(z®¶)ĆŹ”č(j®¨)ľ◊Ļęňĺ2010ńÍ∂»ōĒ(c®Ęi)Ą’(w®ī)ąů(b®§o)ĪŪ°£‘ŕ‘uÉr(ji®§)őīłŁ’żŚe(cu®į)ąů(b®§o)Ķń”įŪĎēr(sh®™)����£¨Ō¬Ń–’f∑®÷–£¨A◊ĘÉ‘ēĢ(hu®¨)”č(j®¨)éü’J(r®®n)ěť’żī_Ķń”–(BD )�°£(2011ńÍ)

°°°°A.őīłŁ’żŚe(cu®į)ąů(b®§o)ĶńĹūÓ~≤ĽĶ√≥¨Ŗ^√ųÔ@őĘ–°Śe(cu®į)ąů(b®§o)ĶńŇRĹÁ÷Ķ

°°°°B.A◊ĘÉ‘ēĢ(hu®¨)”č(j®¨)éüĎ™(y®©ng)ģĒ(d®°ng)ŹńĹūÓ~ļÕ–‘Ŕ|(zh®¨)É…∑Ĺ√śī_∂®őīłŁ’żŚe(cu®į)ąů(b®§o) «∑Ů÷ōīů

°°°°C.A◊ĘÉ‘ēĢ(hu®¨)”č(j®¨)éüĎ™(y®©ng)ģĒ(d®°ng)“™«ůľ◊Ļęň峣’żőīłŁ’żŚe(cu®į)ąů(b®§o)

°°°°D.A◊ĘÉ‘ēĢ(hu®¨)”č(j®¨)éüĎ™(y®©ng)ģĒ(d®°ng)ŅľĎ]Ňc“‘«į∆ŕťgŌŗÍP(gu®°n)ĶńőīłŁ’żŚe(cu®į)ąů(b®§o)ƶŌŗÍP(gu®°n)ÓźĄeĶńĹĽ“◊°ĘŔ~ĎŰ”ŗÓ~ĽÚŇŻ¬∂“‘ľįōĒ(c®Ęi)Ą’(w®ī)ąů(b®§o)ĪŪ’ŻůwĶń”įŪĎ

°°°°°ĺĹ‚őŲ°ŅŖxŪó(xi®§ng)A≤Ľ«°ģĒ(d®°ng)����°£üo’ďŹń“é(gu®©)ń£°Ę–‘Ŕ|(zh®¨)ĽÚ∆šįl(f®°)…ķĶń≠h(hu®Ęn)ĺ≥ĀŪŅī��£¨√ųÔ@őĘ–°Śe(cu®į)ąů(b®§o)∂ľ «√ųÔ@őĘ≤Ľ◊„ĶņĶń����£¨◊ĘÉ‘ēĢ(hu®¨)”č(j®¨)éü‘ŕ‘uÉr(ji®§)őīłŁ’żŚe(cu®į)ąů(b®§o)”įŪĎēr(sh®™)≤Ľ–Ť“™ŅľĎ]√ųÔ@őĘ–°Śe(cu®į)ąů(b®§o)����°£ŖxŪó(xi®§ng)C≤Ľ«°ģĒ(d®°ng)°£őīłŁ’żŚe(cu®į)ąů(b®§o) «÷ł◊ĘÉ‘ēĢ(hu®¨)”č(j®¨)éü‘ŕĆŹ”č(j®¨)Ŗ^≥Ő÷–ņŘ∑e◊R(sh®™)ĄeĶńŐŠ’ąĪĽĆŹ”č(j®¨)ÜőőĽ’{(di®§o)’ŻĶę «ĪĽĆŹ”č(j®¨)ÜőőĽ“—Ĺõ(j®©ng)ĺ‹Ĺ^’{(di®§o)’ŻĶńŚe(cu®į)ąů(b®§o)�°£

°°°°ŌŗÍP(gu®°n)Õ∆ň]£ļ

°°°°2013◊ĘÉ‘ēĢ(hu®¨)”č(j®¨)éü°∂ĆŹ”č(j®¨)°∑Ņľ«ť∑÷őŲľįŅÚľ‹ĹY(ji®¶)ėč(g®įu)ÖRŅā

°°°°2013◊ĘÉ‘ēĢ(hu®¨)”č(j®¨)éüŅľ‘á°∂ĆŹ”č(j®¨)°∑ĽýĶA(ch®≥)÷vŃxÖRŅā

°°°°2013ńÍ◊ĘÉ‘ēĢ(hu®¨)”č(j®¨)éüŅľ‘á°∂ĆŹ”č(j®¨)°∑Üő‘™úy‘áÓ}20Ő◊

°°°°2012ńÍ◊ĘÉ‘ēĢ(hu®¨)”č(j®¨)éüŅľ‘á’śÓ}ľįīūįłĹ‚őŲÖRŅā