°°°°»ęŐ◊ĻP”õ£ļ2013◊ĘÉ‘ēĢ”čéüŅľ‘á°∂ĆŹ”č°∑÷ōŁcŽyŁcÖRŅā

ĶŕŃý’¬ ĆŹ”č”čĄĚ

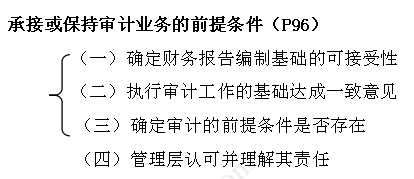

°°°°°ĺņżÓ}1°§∂ŗŖxÓ}°Ņ◊ĘÉ‘ēĢ”čéü‘ŕŇcĻ‹ņŪĆ”ĺÕĆŹ”čėI(y®®)Ą’(w®ī)ľs∂®ólŅÓŖ_(d®Ę)≥…“Ľ÷¬“‚“䣨ļě”Ü°įĆŹ”čėI(y®®)Ą’(w®ī)ľs∂®ēÝ°Ī«į–Ť“™‘ŕŌ¬Ń–(°°°°)≠h(hu®Ęn)ĻĚ(ji®¶)ť_’Ļ≥ű≤ĹėI(y®®)Ą’(w®ī)ĽÓĄ”�°£

°°°°A.ŃňĹ‚ĪĽĆŹ”čÜőőĽľį∆š≠h(hu®Ęn)ĺ≥£¨‘uĻņ÷ōīůŚeąůÔL(f®•ng)ŽU

°°°°B.ŠėƶĪ£≥÷ŅÕĎŰÍP(gu®°n)ŌĶļÕĺŖůwĆŹ”čėI(y®®)Ą’(w®ī)Ćć ©ŌŗĎ™(y®©ng)ĶńŔ|(zh®¨)ŃŅŅō÷∆≥Ő–Ú

°°°°C.‘uÉr◊Ů ō¬öėI(y®®)ĶņĶ¬“™«ůĶń«ťõr

°°°°D.Ň–Ēŗ «∑ŮĺÕĆŹ”čėI(y®®)Ą’(w®ī)ľs∂®ólŅÓŖ_(d®Ę)≥…“Ľ÷¬“‚“ä

°°°°°ĺīūįł°ŅBCD

°°°°°ĺĹ‚őŲ°ŅŖxŪóAĶńĻ§◊ų «”čĄĚĆŹ”čĶńÉ»(n®®i)»›�����£¨ «‘ŕ◊ĘÉ‘ēĢ”čéü≥–Ĺ”ėI(y®®)Ą’(w®ī)ļůŖM(j®¨n)––Ķń£¨≤Ľ «≥–Ĺ”ėI(y®®)Ą’(w®ī)«įĽÚ≥–Ĺ”ėI(y®®)Ą’(w®ī)Ŗ^≥Ő÷–ŖM(j®¨n)––ĶńĻ§◊ų���°£

°°°°ī_∂®ōĒĄ’(w®ī)ąůłśĺé÷∆ĽýĶA(ch®≥)ĶńŅ…Ĺ” ‹–‘

°°°°1.Ŗm”√ĶńōĒĄ’(w®ī)ąůłśĺé÷∆ĽýĶA(ch®≥)Ķń◊ų”√

°°°°(1)“ņďĢ(j®ī)ĆŹ”čú (zh®≥n)Ąt���£¨Ŗm”√ĶńōĒĄ’(w®ī)ąůłśĺé÷∆ĽýĶA(ch®≥)ěť◊ĘÉ‘ēĢ”čéüŐŠĻ©Ńň”√“‘ĆŹ”čōĒĄ’(w®ī)ąůĪŪĶńėň(bi®°o)ú (zh®≥n)°£

°°°°(2)»ÁĻŻ≤Ľīś‘ŕŅ…Ĺ” ‹ĶńōĒĄ’(w®ī)ąůłśĺé÷∆ĽýĶA(ch®≥)���£¨Ļ‹ņŪĆ”ĺÕ≤ĽĺŖ”–ĺé÷∆ōĒĄ’(w®ī)ąůĪŪĶń«°ģĒ(d®°ng)ĽýĶA(ch®≥)����£¨◊ĘÉ‘ēĢ”čéü“≤≤ĽĺŖ”–ƶōĒĄ’(w®ī)ąůĪŪŖM(j®¨n)––ĆŹ”čĶńŖmģĒ(d®°ng)ėň(bi®°o)ú (zh®≥n)��°£

°°°°°ĺŌŗÍP(gu®°n)śúĹ”°Ņ◊ĘÉ‘ēĢ”čéüĒM≥–Ĺ”ĶńėI(y®®)Ą’(w®ī)ĺŖāšŌ¬Ń–ňý”–Őō’ųēr≤Ňń‹ĆĘ∆š◊ų읍b◊CėI(y®®)Ą’(w®ī)”Ť“‘≥–Ĺ”£ļ

°°°°(1)Ťb◊CƶŌůŖmģĒ(d®°ng);Ľ®Ńňé◊»f‘™ąů√ŻĪĪĺ©“Ľľ“◊ĘÉ‘ēĢ”čéüŅľ‘áįŁŖ^Źä(qi®Ęng)ĽĮįŗ�°£»•ńÍ‘ďŹä(qi®Ęng)ĽĮįŗ—ļÓ}Ķń√Ł÷–¬ ∑«≥£łŖ£¨–Ť“™‘ď›oĆß(d®£o)Źä(qi®Ęng)ĽĮįŗŔYŃŌĶńŇů”—ľ”ő“QQ750158010√‚ŔM(f®®i)ňų»° ĀŪ’Ŗ≤Ľĺ‹��£¨÷ū“ĽÍĎņm(x®ī)įl(f®°)ňÕĹoīůľ“�£¨ Ō£ÕŻīůľ“∂ľń‹ŪėņŻÕ®Ŗ^Ņľ‘áń√◊C°£

°°°°(2) Ļ”√Ķńėň(bi®°o)ú (zh®≥n)ŖmģĒ(d®°ng)«“ÓA(y®ī)∆ŕ Ļ”√’Ŗń‹ČÚę@»°‘ďėň(bi®°o)ú (zh®≥n);

°°°°(3)◊ĘÉ‘ēĢ”čéüń‹ČÚę@»°≥š∑÷���°ĘŖmģĒ(d®°ng)?sh®ī)ń◊CďĢ(j®ī)“‘÷ß≥÷∆šĹY(ji®¶)’ď;

°°°°(4)◊ĘÉ‘ēĢ”čéüĶńĹY(ji®¶)’ď“‘ēÝ√śąůłś–ő ĹĪŪ Ų���£¨«“ĪŪ Ų–ő ĹŇcňýŐŠĻ©ĶńĪ£◊C≥Ő∂»ŌŗŖmĎ™(y®©ng);

°°°°(5)‘ďėI(y®®)Ą’(w®ī)ĺŖ”–ļŌņŪĶńńŅĶń���°£

°°°°°ĺŌŗÍP(gu®°n)’f√ų°ŅŖ@ņÔňý’fĶń°į Ļ”√Ķńėň(bi®°o)ú (zh®≥n)ŖmģĒ(d®°ng)«“ÓA(y®ī)∆ŕ Ļ”√’Ŗń‹ČÚę@»°‘ďėň(bi®°o)ú (zh®≥n)°ĪĺÕ «°įŖm”√ĶńōĒĄ’(w®ī)ąůłśĺé÷∆ĽýĶA(ch®≥)°Ī£¨»ÁĻŻ°įŖm”√ĶńōĒĄ’(w®ī)ąůłśĺé÷∆ĽýĶA(ch®≥)°Ī≤ĽŖmģĒ(d®°ng)�£¨◊ĘÉ‘ēĢ”čéüĄt≤ĽŅ…“‘≥–Ĺ”‘ďĆŹ”čėI(y®®)Ą’(w®ī)°£

°°°°2.–Ť“™ŅľĎ]Ō¬Ń–ŌŗÍP(gu®°n)“Úňō

°°°°(1)ĪĽĆŹ”čÜőőĽĶń–‘Ŕ|(zh®¨)(ņż»Á����£¨ĪĽĆŹ”čÜőőĽ «…ŐėI(y®®)∆ůėI(y®®)°ĘĻęĻ≤≤ŅťTĆćůwŖÄ «∑«†IņŻĹMŅó);

°°°°(2)ōĒĄ’(w®ī)ąůĪŪĶńńŅĶń(ņż»Á����£¨ĺé÷∆ōĒĄ’(w®ī)ąůĪŪ «”√”ŕĚM◊„ŹVīůōĒĄ’(w®ī)ąůĪŪ Ļ”√’ŖĻ≤Õ¨ĶńōĒĄ’(w®ī)–ŇŌĘ–Ť«ů(Õ®”√ńŅĶńōĒĄ’(w®ī)ąůĪŪ)£¨ŖÄ «”√”ŕĚM◊„ōĒĄ’(w®ī)ąůĪŪŐō∂® Ļ”√’ŖĶńōĒĄ’(w®ī)–ŇŌĘ–Ť«ů(Őō ‚ńŅĶńōĒĄ’(w®ī)ąůĪŪ));

°°°°(3)ōĒĄ’(w®ī)ąůĪŪĶń–‘Ŕ|(zh®¨)(ņż»Á��£¨ōĒĄ’(w®ī)ąůĪŪ «’ŻŐ◊ōĒĄ’(w®ī)ąůĪŪŖÄ «Üő“ĽōĒĄ’(w®ī)ąůĪŪ);

°°°°(4)∑®¬…∑®“é(gu®©) «∑Ů“é(gu®©)∂®ŃňŖm”√ĶńōĒĄ’(w®ī)ąůłśĺé÷∆ĽýĶA(ch®≥)��°£

°°°°ĆŹ”čėI(y®®)Ą’(w®ī)ľs∂®ēÝĽýĪĺÉ»(n®®i)»›

°°°°1.ōĒĄ’(w®ī)ąůĪŪĆŹ”čĶńńŅėň(bi®°o)Ňc∑∂áķ;

°°°°2.◊ĘÉ‘ēĢ”čéüĶńōü(z®¶)»ő;

°°°°3.Ļ‹ņŪĆ”Ķńōü(z®¶)»ő;

°°°°4.÷ł≥Ų”√”ŕĺé÷∆ōĒĄ’(w®ī)ąůĪŪňýŖm”√ĶńōĒĄ’(w®ī)ąůłśĺé÷∆ĽýĶA(ch®≥);

°°°°5.ŐŠľį◊ĘÉ‘ēĢ”čéüĒM≥ŲĺŖĶńĆŹ”čąůłśĶńÓA(y®ī)∆ŕ–ő ĹļÕÉ»(n®®i)»›����£¨“‘ľįƶ‘ŕŐō∂®«ťõrŌ¬≥ŲĺŖĶńĆŹ”čąůłśŅ…ń‹≤ĽÕ¨”ŕÓA(y®ī)∆ŕ–ő ĹļÕÉ»(n®®i)»›Ķń’f√ų°£

°°°°ĆŹ”čėI(y®®)Ą’(w®ī)◊ÉłŁĆ¶ėI(y®®)Ą’(w®ī)ľs∂®ēÝĶń”įŪĎ

°°°°1.Ćß(d®£o)÷¬ĪĽĆŹ”čÜőőĽ◊ÉłŁėI(y®®)Ą’(w®ī)Ķń«ť–ő

°°°°(1)≠h(hu®Ęn)ĺ≥◊ÉĽĮƶƏ”č∑ĢĄ’(w®ī)Ķń–Ť«ůģa(ch®£n)…ķ”įŪĎ;

°°°°(2)ƶ‘≠ĀŪ“™«ůĶńĆŹ”čėI(y®®)Ą’(w®ī)Ķń–‘Ŕ|(zh®¨)īś‘ŕ’`Ĺ‚;

°°°°(3)üo’ď «Ļ‹ņŪĆ” ©ľ”ĶńŖÄ «∆šňŻ«ťõr“ż∆ūĶńĆŹ”č∑∂áķ ‹ĶĹŌř÷∆����°£

°°°°2.»ÁĻŻõ]”–ļŌņŪĶńņŪ”…£¨◊ĘÉ‘ēĢ”čéü≤ĽĎ™(y®©ng)Õ¨“‚◊ÉłŁėI(y®®)Ą’(w®ī)

°°°°»ÁĻŻ◊ĘÉ‘ēĢ”čéü≤ĽÕ¨“‚◊ÉłŁĆŹ”čėI(y®®)Ą’(w®ī)ľs∂®ólŅÓ���£¨∂ÝĻ‹ņŪĆ””÷≤Ľ‘ ‘Sņ^ņm(x®ī)ąŐ(zh®™)––‘≠ĆŹ”čėI(y®®)Ą’(w®ī)���£¨◊ĘÉ‘ēĢ”čéüĎ™(y®©ng)ģĒ(d®°ng)£ļ

°°°°(1)‘ŕŖm”√Ķń∑®¬…∑®“é(gu®©)‘ ‘SĶń«ťõrŌ¬£¨Ĺ‚≥żĆŹ”čėI(y®®)Ą’(w®ī)ľs∂®;

°°°°(2)ī_∂® «∑Ů”–ľs∂®ŃxĄ’(w®ī)ĽÚ∆šňŻŃxĄ’(w®ī)ŌÚ÷őņŪĆ”��°Ęňý”–’ŖĽÚĪO(ji®°n)Ļ‹ôC(j®©)ėč(g®įu)Ķ»ąůłś‘ď ¬Ūó�����°£

°°°°3.ěťĪ‹√‚“ż∆ūąůłś Ļ”√’ŖĶń’`Ĺ‚��£¨Ć¶ŌŗÍP(gu®°n)∑ĢĄ’(w®ī)ėI(y®®)Ą’(w®ī)≥ŲĺŖĶńąůłś≤ĽĎ™(y®©ng)ŐŠľį‘≠ĆŹ”čėI(y®®)Ą’(w®ī)ļÕ‘ŕ‘≠ĆŹ”čėI(y®®)Ą’(w®ī)÷–“—ąŐ(zh®™)––Ķń≥Ő–Ú���°£

°°°°4.÷Ľ”–ĆĘĆŹ”čėI(y®®)Ą’(w®ī)◊ÉłŁěťąŐ(zh®™)––…Ő∂®≥Ő–ÚėI(y®®)Ą’(w®ī)�����£¨◊ĘÉ‘ēĢ”čéü≤ŇŅ…‘ŕąůłś÷–ŐŠľį“—ąŐ(zh®™)––Ķń≥Ő–Ú��°£

°°°°◊ĘÉ‘ēĢ”čéü÷ų“™łýďĢ(j®ī)ĪĽĆŹ”čÜőőĽ“é(gu®©)ń£ļÕėI(y®®)Ą’(w®ī)ŹÕ(f®ī)Žs≥Ő∂»ĀŪ÷∆∂®ŅāůwĆŹ”č≤Ŗ¬‘����°£

°°°°ī_∂®ĆŹ”č∑ĹŌÚ–Ť“™ŅľĎ]Ķń ¬Ūó

°°°°1.÷ō“™–‘∑Ĺ√ś°£ĺŖůwįŁņ®£ļ

°°°°(1)ěť”čĄĚńŅĶńī_∂®÷ō“™–‘;

°°°°(2)ěťĹM≥…≤Ņ∑÷ī_∂®÷ō“™–‘«“ŇcĹM≥…≤Ņ∑÷Ķń◊ĘÉ‘ēĢ”čéüúŌÕ®;

°°°°(3)‘ŕĆŹ”čŖ^≥Ő÷–÷ō–¬ŅľĎ]÷ō“™–‘;

°°°°(4)◊RĄe÷ō“™ĶńĹM≥…≤Ņ∑÷ļÕŔ~ĎŰ”ŗÓ~��°£

°°°°2.÷ōīůŚeąůÔL(f®•ng)ŽU›^łŖĶńĆŹ”čÓI(l®ęng)”Ú���°£

°°°°°ĺŌŗÍP(gu®°n)’f√ų°Ņ

°°°°÷ōīůŚeąůÔL(f®•ng)ŽU›^łŖĶńĆŹ”čÓI(l®ęng)”Ú?q®Ī)Ŕ”ŕ”įŪĎĺŖůwĆŹ”č”čĄĚĶńÉ»(n®®i)»›���£¨Ī»»ÁĎ™(y®©ng) ’Ŕ~ŅÓīś‘ŕ’J(r®®n)∂®ļÕ”čÉr’J(r®®n)∂®°Ę†IėI(y®®) ’»Žįl(f®°)…ķ’J(r®®n)∂®��£¨ŔYģa(ch®£n)úp÷Ķďp ßÕÍ’Ż–‘ĽÚú (zh®≥n)ī_–‘’J(r®®n)∂®���°ĘīśōõĶńīś‘ŕ’J(r®®n)∂®ļÕ”čÉr’J(r®®n)∂®Ķ»Ķ»ÕýÕý∂ľ «◊ĘÉ‘ēĢ”čéüƶ…Ō –ĻęňĺōĒĄ’(w®ī)ąůĪŪĆŹ”č÷–◊RĄeĶń›^łŖ÷ōīůŚeąůÔL(f®•ng)ŽUĶńĆŹ”čÓI(l®ęng)”Ú�����°£Õ¨ēr��£¨ĪĺÉ»(n®®i)»›Ņ…“‘ĹY(ji®¶)ļŌĹŐ≤ńĪŪ11-8ņŪĹ‚��°£

°°°°3.‘uĻņĶńōĒĄ’(w®ī)ąůĪŪĆ”īőĶń÷ōīůŚeąůÔL(f®•ng)ŽUƶ÷łĆß(d®£o)���°ĘĪO(ji®°n)∂ĹľįŹÕ(f®ī)ļňĶń”įŪĎ�°£

°°°°4.ŪóńŅĹM»ňÜTĶńŖxďŮ(‘ŕĪō“™ērįŁņ®ŪóńŅŔ|(zh®¨)ŃŅŅō÷∆ŹÕ(f®ī)ļň»ňÜT)ļÕĻ§◊ų∑÷Ļ§��£¨įŁņ®ŌÚ÷ōīůŚeąůÔL(f®•ng)ŽU›^łŖĶńĆŹ”čÓI(l®ęng)”Ú∑÷Ň…ĺŖāšŖmģĒ(d®°ng)Ĺõ(j®©ng)ÚěĶń»ňÜT���°£

°°°°5.ŪóńŅÓA(y®ī)ň„£¨įŁņ®ŅľĎ]ěť÷ōīůŚeąůÔL(f®•ng)ŽUŅ…ń‹›^łŖĶńĆŹ”čÓI(l®ęng)”Ú∑÷ŇšŖmģĒ(d®°ng)?sh®ī)ńĻ§◊ųērťg���°£

°°°°6.»ÁļőŌÚŪóńŅĹM≥…ÜTŹä(qi®Ęng)’{(di®§o)‘ŕ ’ľĮļÕ‘uÉrĆŹ”č◊CďĢ(j®ī)Ŗ^≥Ő÷–Ī£≥÷¬öėI(y®®)Ď—“…Īō“™–‘Ķń∑Ĺ Ĺ����°£

°°°°7.“‘ÕýĆŹ”č÷–ƶɻ(n®®i)≤ŅŅō÷∆Ŗ\(y®īn)––”––ß–‘‘uÉrĶńĹY(ji®¶)ĻŻ���£¨įŁņ®ňý◊RĄeĶńŅō÷∆»ĪŌ›Ķń–‘Ŕ|(zh®¨)ľįĎ™(y®©ng)ƶīŽ ©�����°£

°°°°8.Ļ‹ņŪĆ”÷ō“ē‘O(sh®®)”čļÕĆć ©Ĺ°»ęĶńÉ»(n®®i)≤ŅŅō÷∆ĶńŌŗÍP(gu®°n)◊CďĢ(j®ī)����£¨įŁņ®Ŗ@–©É»(n®®i)≤ŅŅō÷∆Ķ√“‘ŖmģĒ(d®°ng)”õšõĶń◊CďĢ(j®ī)�����°£

°°°°9.ėI(y®®)Ą’(w®ī)ĹĽ“◊ŃŅ“é(gu®©)ń££¨“‘Ľý”ŕĆŹ”č–߬ ĶńŅľĎ]ī_∂® «∑Ů“ņŔáÉ»(n®®i)≤ŅŅō÷∆����°£

°°°°10.ƶɻ(n®®i)≤ŅŅō÷∆÷ō“™–‘Ķń÷ō“ē≥Ő∂»°£

°°°°11.”įŪĎĪĽĆŹ”čÜőőĽĹõ(j®©ng)†IĶń÷ōīůįl(f®°)’Ļ◊ÉĽĮ���£¨įŁņ®–ŇŌĘľľ–g(sh®ī)ļÕėI(y®®)Ą’(w®ī)Ńų≥ŐĶń◊ÉĽĮ�����£¨ÍP(gu®°n)śIĻ‹ņŪ»ňÜT◊ÉĽĮ���£¨“‘ľį ’ŔŹ°Ęľś≤ĘļÕ∑÷ŃĘ��°£

°°°°12.÷ōīůĶń––ėI(y®®)įl(f®°)’Ļ«ťõr�£¨»Á––ėI(y®®)∑®“é(gu®©)◊ÉĽĮļÕ–¬Ķńąůłś“é(gu®©)∂®°£

°°°°13.ēĢ”čú (zh®≥n)ĄtľįēĢ”č÷∆∂»Ķń◊ÉĽĮ�°£

°°°°14.∆šňŻ÷ōīů◊ÉĽĮ£¨»Á”įŪĎĪĽĆŹ”čÜőőĽĶń∑®¬…≠h(hu®Ęn)ĺ≥Ķń◊ÉĽĮ����°£

°°°°°ĺņżÓ}4°§∂ŗŖxÓ}°Ņ“‘Ō¬ ¬ŪóĆŔ”ŕ◊ĘÉ‘ēĢ”čéü÷∆∂®ĶńĺŖůwĆŹ”č”čĄĚĎ™(y®©ng)ģĒ(d®°ng)ŅľĎ]ĶńÉ»(n®®i)»›Ķń”–(°°°°)°£

°°°°A.◊RĄe�����°Ę‘uĻņŇcĎ™(y®©ng)ƶőŤĪ◊Ō”“…ĽÚőŤĪ◊÷łŅō

°°°°B.ƶšN ŘėI(y®®)Ą’(w®ī)Ńų≥ŐÉ»(n®®i)≤ŅŅō÷∆ĶńŃňĹ‚°Ę‘uÉr“‘ľį‘O(sh®®)”čĶńĒMĆć ©Ņō÷∆úy‘á–‘Ŕ|(zh®¨)���°Ęērťgį≤ŇŇļÕ∑∂áķ

°°°°C.ī_∂®ĶńōĒĄ’(w®ī)ąůĪŪ’Żůw÷ō“™–‘ňģ∆Ĺ

°°°°D.ƶĪĽĆŹ”čÜőőĽ÷ō“™ēĢ”čĻņ”č ¬ŪóŖM(j®¨n)––¬öėI(y®®)Ň–Ēŗ��£¨Īō“™ērŅľĎ]ņŻ”√Ć£ľ“Ļ§◊ų

°°°°°ĺīūįł°ŅABD

°°°°°ĺĹ‚őŲ°ŅĺŖůwĆŹ”č”čĄĚĶńÉ»(n®®i)»›…śľįĶĹōĒĄ’(w®ī)ąůĪŪŪóńŅ’J(r®®n)∂®Ć”īőĶńĆŹ”č≥Ő–Ú£¨“≤…śľįĶĹŐō ‚ŪóńŅÔL(f®•ng)ŽUĶń◊RĄe����°Ę‘uĻņŇcĎ™(y®©ng)ƶ£¨ŖxŪóADĆŔ”ŕŠėƶ…śľįŐō ‚ŪóńŅĶńĺŖůwĆŹ”č”čĄĚ�£¨ŖxŪóBĆŔ”ŕÔL(f®•ng)ŽU‘uĻņ≥Ő–Ú÷–”√ĀŪŃňĹ‚ĪĽĆŹ”čÜőőĽÉ»(n®®i)≤ŅŅō÷∆ĶńĺŖůwĆŹ”č”čĄĚ£¨ŖxŪóCĆŔ”ŕŅāůwĆŹ”č≤Ŗ¬‘ĶńÉ»(n®®i)»›���°£

°°°°ĆŹ”č”čĄĚ∑÷ěťÉ…āÄĆ”īő��£¨ŅāůwĆŹ”č≤Ŗ¬‘ļÕĺŖůwĆŹ”č”čĄĚ;

°°°°ŌŗÍP(gu®°n)Õ∆ň]£ļ

°°°°2013◊ĘÉ‘ēĢ”čéü°∂ĆŹ”č°∑Ņľ«ť∑÷őŲľįŅÚľ‹ĹY(ji®¶)ėč(g®įu)ÖRŅā

°°°°2013◊ĘÉ‘ēĢ”čéüŅľ‘á°∂ĆŹ”č°∑ĽýĶA(ch®≥)÷vŃxÖRŅā

°°°°2013ńÍ◊ĘÉ‘ēĢ”čéüŅľ‘á°∂ĆŹ”č°∑Üő‘™úy‘áÓ}20Ő◊

°°°°2012ńÍ◊ĘÉ‘ēĢ”čéüŅľ‘á’śÓ}ľįīūįłĹ‚őŲÖRŅā