┐╝įć░╔╠ß╣®┴╦Ī░2010ūóĢ■ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘø_┤╠īŹļU─ŻöMįćŅ}Ī▒�Ż¼Ä═ų·┐╝╔·Õæ¤ÆĮŌŅ}╦╝┬Ę����Ż¼ņ¢╣╠ų¬ūR³c����ĪŻ Ė³ČÓą┼ŽóšłĻP(gu©Īn)ūó┐╝įć░╔ūóāįĢ■ėŗĤŅlĄ└(cpa.exam8.com)

ĪĪĪĪ(3)Ą┌ę╗▄ćķgŻ║

ĪĪĪĪ╝ū«a(ch©Żn)ŲĘĘų┼õĄ─▌oų·╔·«a(ch©Żn)│╔▒Š=55211.2Ī┴(1600/2400)=36807.47(į¬)

ĪĪĪĪęę«a(ch©Żn)ŲĘĘų┼õĄ─▌oų·╔·«a(ch©Żn)│╔▒Š=55211.2Ī┴(800/2400)=18403.73(į¬)

ĪĪĪĪĄ┌Č■▄ćķgŻ║

ĪĪĪĪ╝ū«a(ch©Żn)ŲĘĘų┼õĄ─▌oų·╔·«a(ch©Żn)│╔▒Š=32527.6Ī┴(4200/7000)=19516.56(į¬)

ĪĪĪĪęę«a(ch©Żn)ŲĘĘų┼õĄ─▌oų·╔·«a(ch©Żn)│╔▒Š=32527.6Ī┴(2800/7000)=13011.04(į¬)

ĪĪĪĪ(4)╠ŅīæŽ┬▒Ē(Ęų┼õ▐D(zhu©Żn)╚ļĖ„▄ćķgĄ─▌oų·╔·«a(ch©Żn)│╔▒Šėŗ╚ļųŲįņ┘Mė├)��ĪŻ

ĪĪĪĪ╝ū«a(ch©Żn)ŲĘ(░ļ│╔ŲĘ)│╔▒Šėŗ╦Ńå╬

ĪĪĪĪ(4)╠ŅīæŽ┬▒Ē(Ęų┼õ▐D(zhu©Żn)╚ļĖ„▄ćķgĄ─▌oų·╔·«a(ch©Żn)│╔▒Šėŗ╚ļųŲįņ┘Mė├)ĪŻ

ĪĪĪĪ╝ū«a(ch©Żn)ŲĘ(░ļ│╔ŲĘ)│╔▒Šėŗ╦Ńå╬

ĪĪĪĪĄ┌ę╗▄ćķgĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ2010─Ļ8į┬ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪå╬╬╗Ż║į¬

|

ĒŚ─┐ |

«a(ch©Żn)┴┐Ż©╝■Ż® |

ų▒Įė▓─┴Ž┘M |

ų▒Įė╚╦╣ż┘M |

ųŲįņ┘Mė├ |

║Žėŗ |

|

į┬│§į┌«a(ch©Żn)ŲĘČ©Ņ~│╔▒Š |

ĪĪ |

5000 |

1200 |

1400 |

7600 |

|

▒Šį┬╔·«a(ch©Żn)┘Mė├ |

ĪĪ |

173000 |

20000 |

116807.47 |

309807.47 |

|

║Žėŗ |

ĪĪ |

178000 |

21200 |

118207.47 |

317407.47 |

|

═Ļ╣ż░ļ│╔ŲĘ▐D(zhu©Żn)│÷ |

2000 |

171600 |

19700 |

116607.47 |

307907.47 |

|

į┬─®į┌«a(ch©Żn)ŲĘČ©Ņ~│╔▒Š |

ĪĪ |

6400 |

1500 |

1600 |

9500 |

ĪĪĪĪ╠ß╩ŠŻ║173000=168000+5000���Ż¼ŲõųąĄ─5000ųĖĄ─╩Ū8į┬Ę▌╝ū«a(ch©Żn)ŲĘų▒ĮėŅI(l©½ng)ė├Ą─5000į¬ų▒Įė▓─┴Ž;

ĪĪĪĪ116807.47=80000+36807.47

ĪĪĪĪ░ļ│╔ŲĘ├„╝Ü┘~

ĪĪĪĪå╬╬╗Ż║į¬

ĪĪĪĪ╠ß╩ŠŻ║229516.56=210000+19516.56

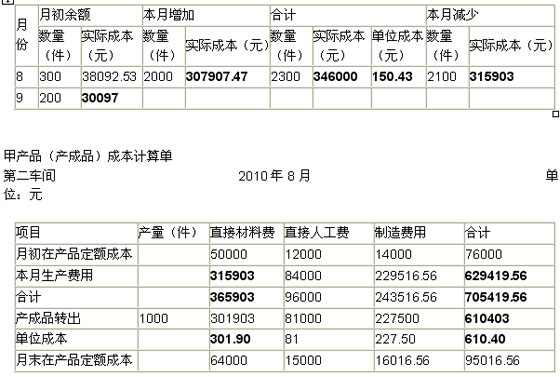

ĪĪĪĪ(5)▀ĆįŁĘų┼õ┬╩=301903/307907.47=0.9805

ĪĪĪĪ▀ĆįŁ║¾«a(ch©Żn)│╔ŲĘ│╔▒ŠųąĄ─ų▒Įė▓─┴Ž=171600Ī┴0.9805=168253.8(į¬)

ĪĪĪĪ▀ĆįŁ║¾«a(ch©Żn)│╔ŲĘ│╔▒ŠųąĄ─ų▒Įė╚╦╣ż┘M=81000+19700Ī┴0.9805=100315.85(į¬)

ĪĪĪĪ▀ĆįŁ║¾«a(ch©Żn)│╔ŲĘ│╔▒ŠųąĄ─ųŲįņ┘Mė├=227500+116607.47Ī┴0.9805=341833.62(į¬)

ĪĪĪĪ▀ĆįŁ║¾«a(ch©Żn)│╔ŲĘå╬╬╗│╔▒ŠųąĄ─ų▒Įė▓─┴Ž=168253.8/1000=168.25(į¬)

ĪĪĪĪ▀ĆįŁ║¾«a(ch©Żn)│╔ŲĘå╬╬╗│╔▒ŠųąĄ─ų▒Įė╚╦╣ż┘M=100315.85/1000=100.32(į¬)

ĪĪĪĪ▀ĆįŁ║¾«a(ch©Żn)│╔ŲĘå╬╬╗│╔▒ŠųąĄ─ųŲįņ┘Mė├=341833.62/1000=341.83(į¬)

ĪĪĪĪĪŠįōŅ}ßśī”Ī░▌oų·╔·«a(ch©Żn)┘Mė├Ą─Üw╝»║═Ęų┼õ,═Ļ╣ż«a(ch©Żn)ŲĘ║═į┌«a(ch©Żn)ŲĘĄ─│╔▒ŠĘų┼õĪ▒ų¬ūR³c▀Mąą┐╝║╦Ī┐

ĪĪĪĪĪŠ┤ę╔ŠÄ╠¢10084588Ī┐

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

┐╝įć░╔▓▀äØŻ║2010─ĻūóāįĢ■ėŗĤ┐╝įćø_┤╠īŻŅ}ĪĪĪĪĪĪĪĪĪĪĪĪĪĪ2010ūóāįĢ■ėŗĤĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘŠÜ┴ĢģR┐éĪĪĪĪĪĪĪĪĪĪĪĪĪĪ2010ūóāįĢ■ėŗĤ├³Ņ}ęÄ(gu©®)┬╔┐éĮY(ji©”)╝░┌ģä▌ŅA£yģR┐é