┐╝įć░╔╠ß╣®┴╦Ī░2011─ĻūóāįĢ■ėŗĤĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘšn║¾┴Ģ(x©¬)Ņ}Ī▒Ż¼Ä═ų·┐╝╔·Õæ¤ÆĮŌŅ}╦╝┬Ę��Ż¼ Ė³ČÓą┼ŽóšłĻP(gu©Īn)ūó┐╝įć░╔ūóāįĢ■ėŗĤŅlĄ└(http://m.1glr.cn/zige/CPA)

ĪĪĪĪ12.

ĪĪĪĪĪŠ┤░ĖĪ┐B

ĪĪĪĪĪŠĮŌ╬÷Ī┐▒ŠŅ}┐╝║╦Ą─╩Ūė░ĒæĮø(j©®ng)ĀI’L(f©źng)ļUĄ─ę“╦ž�����ĪŻė░ĒæĮø(j©®ng)ĀI’L(f©źng)ļUĄ─ę╗éĆ╗∙▒Šę“╦ž╩Ū╣╠Č©ąįĮø(j©®ng)ĀI│╔▒ŠĪŻ

ĪĪĪĪ13.

ĪĪĪĪĪŠ┤░ĖĪ┐C

ĪĪĪĪĪŠĮŌ╬÷Ī┐▒ŠŅ}┐╝║╦Ą─╩Ūžöäš(w©┤)Ė▄ŚUŽĄöĄ(sh©┤)����ĪŻ

ĪĪĪĪžöäš(w©┤)Ė▄ŚUŽĄöĄ(sh©┤)(DFL)

ĪĪĪĪ14.

ĪĪĪĪĪŠ┤░ĖĪ┐D

ĪĪĪĪĪŠĮŌ╬÷Ī┐ČÉŪ░└¹ØÖ=ČÉ║¾ā¶└¹/(1-╦∙Ą├ČÉČÉ┬╩)=12/(1-40%)=20(╚fį¬)

ĪĪĪĪę“×ķŻ║žöäš(w©┤)Ė▄ŚUŽĄöĄ(sh©┤)=ŽóŪ░ČÉŪ░└¹ØÖ/ČÉŪ░└¹ØÖ

ĪĪĪĪ╦∙ęįŻ║1.5=ŽóŪ░ČÉŪ░└¹ØÖ/20

ĪĪĪĪätŻ║ŽóŪ░ČÉŪ░└¹ØÖ=30(╚fį¬)

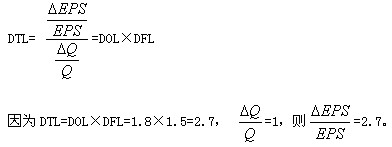

ĪĪĪĪ▀ģļHžĢ½I(xi©żn)=ŽóŪ░ČÉŪ░└¹ØÖ+╣╠Č©│╔▒Š=30+24=54(╚fį¬)

ĪĪĪĪĮø(j©®ng)ĀIĖ▄ŚUŽĄöĄ(sh©┤)=▀ģļHžĢ½I(xi©żn)/ŽóŪ░ČÉŪ░└¹ØÖ=54/30=1.8

ĪĪĪĪ┐éĖ▄ŚUŽĄöĄ(sh©┤)=1.8Ī┴1.5=2.7

ĪĪĪĪ15.

ĪĪĪĪĪŠ┤░ĖĪ┐D

ĪĪĪĪĪŠĮŌ╬÷Ī┐▒ŠŅ}Ą─ų„ę¬┐╝║╦³c╩Ūžöäš(w©┤)Ė▄ŚUŽĄöĄ(sh©┤)Ą─ėŗ╦ŃĪŻė╔ė┌1.5=450Ī┬(450-I)�Ż¼ätI=150╚fį¬ĪŻ

ĪĪĪĪ16.

ĪĪĪĪĪŠ┤░ĖĪ┐D

ĪĪĪĪĪŠĮŌ╬÷Ī┐▒ŠŅ}┐╝║╦Ą─╩Ū┘Y▒ŠĮY(ji©”)śŗ(g©░u)└Ēšō�����ĪŻ┘Y▒ŠĮY(ji©”)śŗ(g©░u)╩ŪųĖŲ¾śI(y©©)Ė„ĘNķLŲ┌┘Y▒ŠüĒį┤Ą─śŗ(g©░u)│╔║═▒╚└²ĻP(gu©Īn)ŽĄ����ĪŻį┌═©│ŻŪķørŽ┬Ż¼Ų¾śI(y©©)Ą─┘Y▒Šė╔ķLŲ┌é∙äš(w©┤)┘Y▒Š║═ÖÓ(qu©ón)ęµ┘Y▒Šśŗ(g©░u)│╔��Ż¼┘Y▒ŠĮY(ji©”)śŗ(g©░u)ųĖĄ─╩ŪķLŲ┌é∙äš(w©┤)║═ÖÓ(qu©ón)ęµ┘Y▒ŠĖ„š╝ČÓ┤¾▒╚└²�ĪŻ

ĪĪĪĪ17.

ĪĪĪĪĪŠ┤░ĖĪ┐B

ĪĪĪĪĪŠĮŌ╬÷Ī┐DOL=(S-VC)/(S-VC-F)

ĪĪĪĪ2=(S-VC)/(S-VC-5)

ĪĪĪĪĪÓ▀ģļHžĢ½I(xi©żn)=S-VC=10

ĪĪĪĪĪÓEBIT=10-5=5(╚fį¬);└¹Žó▒ŻšŽ▒ČöĄ(sh©┤)=5/2=2.5

ĪĪĪĪ18.

ĪĪĪĪĪŠ┤░ĖĪ┐C

ĪĪĪĪĪŠĮŌ╬÷Ī┐▒ŠŅ}┐╝║╦Ą─╩Ūžöäš(w©┤)Ė▄ŚUĪŻį÷╝ėžō(f©┤)é∙┘YĮĢ■į÷╝ė└¹ŽóĪóį÷╝ėžöäš(w©┤)’L(f©źng)ļU��Ż¼Ą½┼cĮø(j©®ng)ĀI’L(f©źng)ļUĻP(gu©Īn)ŽĄ▓╗├▄ŪąŻ¼╦∙ęįABD▀xĒŚ▓╗š²┤_;«ö(d©Īng)╣½╦ŠŽóČÉŪ░└¹ØÖ▌^ČÓ��Īóį÷ķLĘ∙Č╚▌^┤¾Ģr���Ż¼▀m«ö(d©Īng)į÷╝ėžō(f©┤)é∙┘YĮ┐╔ęįį÷╝ė├┐╣╔╩šęµ�Ż¼╦∙ęįC▀xĒŚ╩Ūš²┤_Ą─ĪŻ

ĪĪĪĪ19.

ĪĪĪĪĪŠ┤░ĖĪ┐B

ĪĪĪĪĪŠĮŌ╬÷Ī┐▒ŠŅ}┐╝║╦Ą─╩Ūė»╠ØŲĮ║Ō³c�ĪŻė»╠ØŲĮ║Ō³c= ����Ż¼┐╔ęŖACDŠ∙╩Ūė░Ēæė»╠ØŲĮ║Ō³cĄ─ę“╦žŻ¼ų╗ėąB▀xĒŚ▓╗ė░Ēæ����ĪŻ

ĪĪĪĪ20.

ĪĪĪĪĪŠ┤░ĖĪ┐B

ĪĪĪĪĪŠĮŌ╬÷Ī┐Įø(j©®ng)ĀI’L(f©źng)ļU╩Ūė╔ė┌╔·«a(ch©Żn)Įø(j©®ng)ĀIųąĄ─▓╗┤_Č©ąįę“╦žę²ŲĄ─Ż¼Č°žöäš(w©┤)’L(f©źng)ļU╩Ūė╔ė┌žō(f©┤)é∙╗I┘Yę²ŲĄ─�Ż¼Ų¾śI(y©©)┘Y▒ŠĮY(ji©”)śŗ(g©░u)Ą─š{(di©żo)š¹Ż¼Ģ■ė░Ēæžō(f©┤)é∙▒╚ųž���Ż¼Å─Č°Ģ■ė░Ēæžöäš(w©┤)’L(f©źng)ļU�����ĪŻ

ĪĪĪĪ21.

ĪĪĪĪĪŠ┤░ĖĪ┐C

ĪĪĪĪĪŠĮŌ╬÷Ī┐▒ŠŅ}Ą─┐╝║╦³c╩Ū┐éĖ▄ŚUŽĄöĄ(sh©┤)Ą─ė░Ēæę“╦ž�ĪŻ

ĪĪĪĪ┐éĖ▄ŚUŽĄöĄ(sh©┤)= Å─╔Ž╩Į┐╔ęį┐┤│÷ĮĄĄ═«a(ch©Żn)ŲĘõN╩█å╬ār���Īó╠ßĖ▀┘Y«a(ch©Żn)žō(f©┤)é∙┬╩�����Īó£p╔┘«a(ch©Żn)ŲĘõN╩█┴┐�����Īóį÷╝ėā×(y©Łu)Ž╚╣╔╣╔└¹Ą╚Š∙Ģ■į÷╝ėŲ¾śI(y©©)┐é’L(f©źng)ļU��Ż¼Č°╣Ø(ji©”)╝s╣╠Č©ąį╚┌┘Y│╔▒Šų¦│÷Ż¼Ģ■╩╣Ų¾śI(y©©)┐é’L(f©źng)ļUĮĄĄ═�����ĪŻ

ĪĪĪĪ22.

ĪĪĪĪĪŠ┤░ĖĪ┐D

ĪĪĪĪĪŠĮŌ╬÷Ī┐▒ŠŅ}Ą─ų„ę¬┐╝║╦³c╩Ū┐éĖ▄ŚUĄ─║¼┴x����Ī���Ż┐éĖ▄ŚUĄ─ū„ė├│╠Č╚Ż¼┐╔ė├┐éĖ▄ŚUŽĄöĄ(sh©┤)▒Ē╩Š�����Ż¼╦³╩ŪĮø(j©®ng)ĀIĖ▄ŚUŽĄöĄ(sh©┤)║═žöäš(w©┤)Ė▄ŚUŽĄöĄ(sh©┤)Ą─│╦Ęe���Ż¼Ųõėŗ╦Ń╣½╩Į×ķŻ║

ĪĪĪĪ

ĪĪĪĪ23.

ĪĪĪĪĪŠ┤░ĖĪ┐D

ĪĪĪĪĪŠĮŌ╬÷Ī┐▒ŠŅ}┐╝║╦Ą─╩ŪĮø(j©®ng)ĀIĖ▄ŚUŽĄöĄ(sh©┤)Č©┴x╣½╩Į�ĪŻĮø(j©®ng)ĀIĖ▄ŚUŽĄöĄ(sh©┤)Ę┤ė│õN╩█┴┐ūāäėī”ŽóČÉŪ░└¹ØÖĄ─ė░Ēæ�ĪŻ▒ŠŅ}ųą���Ż¼Įø(j©®ng)ĀIĖ▄ŚUŽĄöĄ(sh©┤)×ķ1.5Ż¼▒Ē├„õN╩█┴┐į÷ķL1▒Č����Ż¼ę²ŲŽóČÉŪ░└¹ØÖęį1.5▒ČĄ─╦┘Č╚į÷ķL���Ż¼╦∙ęįŻ¼ŅA(y©┤)ėŗ├„─ĻĄ─ŽóČÉŪ░└¹ØÖ×ķŻ║5000Ī┴(1+1.5Ī┴5%)=5375(╚fį¬)�����ĪŻ

ĪĪĪĪ24.

ĪĪĪĪĪŠ┤░ĖĪ┐D

ĪĪĪĪĪŠĮŌ╬÷Ī┐▒ŠŅ}┐╝║╦Ą─╩ŪĖ∙ō■(j©┤)MM└Ēšō┤_Č©═Č┘YĒŚ─┐Ą─┘Y▒Š│╔▒Š�����ĪŻĄ┌ę╗ĘN╦ŃĘ©Ż║╣╔ÖÓ(qu©ón)┘Y▒Š│╔▒Š=12%+ =16%���Ż¼┐╝æ]╦∙Ą├ČÉė░ĒæĄ─╝ėÖÓ(qu©ón)ŲĮŠ∙┘Y▒Š│╔▒Š=16%Ī┴60%+6%Ī┴40%Ī┴(1-25%)=11.4%;Ą┌Č■ĘN╦ŃĘ©Ż║Ė∙ō■(j©┤) Ż¼ätėą┐╝æ]╦∙Ą├ČÉė░ĒæĄ─╝ėÖÓ(qu©ón)ŲĮŠ∙┘Y▒Š│╔▒Š=12%-0.4Ī┴25%Ī┴6%=11.4%

ĪĪĪĪ25.

ĪĪĪĪĪŠ┤░ĖĪ┐D

ĪĪĪĪĪŠĮŌ╬÷Ī┐▒ŠŅ}┐╝║╦Ą─╩Ū└¹ŽóĄųČÉĄ─╣└ųĄ�ĪŻ└¹ŽóĄųČÉĄ─ārųĄ=100Ī┴25%Ī┴(P/AŻ¼5%�����Ż¼10)=193(╚fį¬)�Ż¼╣╩└¹ŽóĄųČÉ┐╔ęį╩╣╣½╦ŠārųĄį÷╝ė193╚fį¬���ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2011ūóĢ■ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘšn║¾┴Ģ(x©¬)Ņ}ģR┐é

ĪĪĪĪ═Ų╦]Ż║2011─ĻūóāįĢ■ėŗĤ┐╝įćŅA(y©┤)┴Ģ(x©¬)┘Y┴ŽģR┐é

ĪĪĪĪ2011ūóāįĢ■ėŗĤ┐╝įćł¾├¹ĢrķgŅA(y©┤)£yŻ║2011─Ļ3į┬-4į┬

ĪĪĪĪ2010─ĻūóāįĢ■ėŗĤ│╔┐ā▓ķįāĢrķgŻ║12į┬Ž┬č«