��ԇ���ṩ�ˡ�2011��ע��(c��)��(hu��)Ӌ(j��)����ؔ(c��i)��(w��)�ɱ��������n����(x��)�}��������������呟����}˼·��� ������ϢՈ(q��ng)�P(gu��n)ע��ԇ��ע��(c��)��(hu��)Ӌ(j��)���l��(http://m.1glr.cn/zige/CPA)

��������Ӌ(j��)������}

����1.

�������𰸡�

����(1)���������Y���Ј�(ch��ng)�l���������˾�ә�(qu��n)ƽ���Y���ɱ�(����ǰ�ә�(qu��n)ƽ���Y���ɱ�)

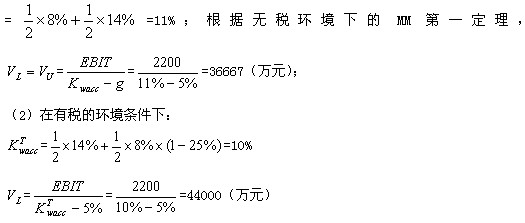

����

�����ġ��C���}

�������𰸡����}����Ҫ�����c(di��n)������(g��)�ܗUϵ��(sh��)��Ӌ(j��)�㆖(w��n)�}�������

����(1)Ŀǰ��r:

�������Y�a(ch��n)������=(100��30%-20)��(1-25%)/[50��(1-40%)]=25%

������(j��ng)�I(y��ng)�ܗU=100��30%/[100��30%-(20-50��40%��8%)]=30/11.6=2.59

����ؔ(c��i)��(w��)�ܗU=11.6/(11.6-1.6)=1.16

�������ܗU=2.59��1.16=3������

�������ӌ�(sh��)���Y������:

�������Y�a(ch��n)������=[100��120%��(1-60%)-(20+5)]��(1-25%)/[50��(1-40%)+40]=24.64%

������(j��ng)�I(y��ng)�ܗU=120��(1-60%)/[120��(1-60%)-(20+5-1.6)]=48/(48-23.4)=1.95

����ؔ(c��i)��(w��)�ܗU=24.6/(24.6-1.6)=1.07

�������ܗU=1.95��1.07=2.09

������:���ܗU=120��40%/[120��40%-(20+5)]=2.09����

����(2)�����Y��:

�������Y�a(ch��n)������=[100��120%��(1-60%)-(20+5+40��10%)] ��(1-25%)/[50��(1-40%)]=47.5%

������(j��ng)�I(y��ng)�ܗU=120��40%/[120��40%-(20+5-1.6)]=1.95

����ؔ(c��i)��(w��)�ܗU=24.6/[24.6-(4+1.6)]=1.29

�������ܗU=1.95��1.29=2.52

������:���ܗU=120��40%/[120��40%-(20+5+4)]=2.53

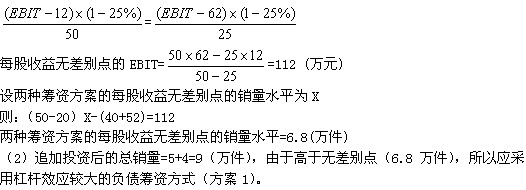

�������ڲ�ȡ��������˃��Y�a(ch��n)�������������ͬ�r(sh��)�����˿��ܗUϵ��(sh��)������ˣ���(y��ng)��(d��ng)�ɼ{�����Y��Ľ�(j��ng)�I(y��ng)Ӌ(j��)���������

������������

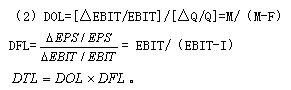

����(1)EBIT=��(j��ng)�I(y��ng)����-��(j��ng)�I(y��ng)�ɱ�=PQ-VQ-F=M-F

������ʽ�еĹ̶��ɱ�F��׃��(d��ng)�ɱ�VQ�о���������Ϣ�M(f��i)������������@���EBITָ����Ϣ��ǰ��(j��ng)�I(y��ng)����(r��n)�����������ӳͶ�Y���(d��ng)�ͻI�Y���(d��ng)�ēp��������

����ͬ�ӵ�ԭ������������@��(g��)��ʽ�Ļ��A(ch��)���ƌ�(d��o)��������(g��)�ܗUϵ��(sh��)��Ӌ(j��)�㹫ʽ�漰���Ĺ̶��ɱ���׃��(d��ng)�ɱ�Ҳ����������Ϣ�M(f��i)�������

�������P(gu��n)���]��

����2011ע��(hu��)��ؔ(c��i)��(w��)�ɱ��������n����(x��)�}�R��

�������]��2011��ע��(c��)��(hu��)Ӌ(j��)����ԇ�A(y��)��(x��)�Y�υR��

����2011ע��(c��)��(hu��)Ӌ(j��)����ԇ��(b��o)���r(sh��)�g�A(y��)�y(c��)��2011��3��-4��

����2010��ע��(c��)��(hu��)Ӌ(j��)���ɿ�(j��)��ԃ(x��n)�r(sh��)�g��12����Ѯ