������������Ӌ������}

����1.

�������𰸡�

����(1)ԓ��ȯ����Ч�����ʣ�

���� -1=8.16%

-1=8.16%

����ԓ��ȯȫ����Ϣ�ĬF(xi��n)ֵ��

����4��(P/A����4%������6)=4��5.2421=20.97(Ԫ)

����(2)2007��7��1��ԓ��ȯ�ărֵ��

����4��(P/A��5%���6)+100��(P/F��5%������6)=4��5.0757+100��0.7462=94.92(Ԫ)

����(3)2008��7��1��ԓ��ȯ�ărֵ�飺

����4��(P/A������6%�������4)+100��(P/F����6%����4)=4��3.4651+100��0.7921=93.07(Ԫ)

����ԓ��ȯ�rֵ�����Ѓr85Ԫ�����ֵ��ُ�I��

����(4)ԓ��ȯ�ĵ��������ʣ�

��������5%ԇ�㣺

����4��(P/A���5%��2)+100��(P/F���5%��2)=4��1.8594+100��0.9070=98.14(Ԫ)

��������6%ԇ�㣺

����4��(P/A���6%��2)+100��(P/F�����6%�����2)=4��1.8334+100��0.8900=96.33(Ԫ)

�����ò��a(b��)��Ӌ�㣺5%+ ��(6%-5%)=5.63%

��(6%-5%)=5.63%

������ԓ��ȯ�ĵ��������ʞ�5.63%��2=11.26%��

����2.

�������𰸡�

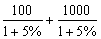

����(1)��ȯ������������ָُ�M(j��n)��ȯ��һֱ����ԓ��ȯ�������տɫ@ȡ������������ƽ�rُ������������������cƱ��������ͬ�������10%�������

����(2)PV= =1047.62(Ԫ)

=1047.62(Ԫ)

����(3)800=

����i=37.5%

����(4)PV=100��(P/A����9%�����3)+1000��(P/F��9%������3)=100��2.5313+1000��0.7722=1025.33(Ԫ)

������PVС���Ѓr(1200Ԫ)���ʲ���(y��ng)ُ�I������

����3.

�������𰸡�

����(1)��Ʊ�ı�Ҫ�����=4%+1��(10%-4%)=10%

������Ʊ�ărֵ=0.3��(P/F��10%���1)+0.5��(P/F��10%���2)+(0.75+5.25)��(P/F������10%�����3)

����=0.3��0.9091+0.5��0.8264+6��0.7513

����=0.2727+0.4132+4.5078=5.19(Ԫ)

��������������(d��ng)��Ʊ�r�����5.19ԪͶ�Y�߿���ُ�I�����

����(2)NPV=0.3��(P/F��i����1)+0.5��(P/F�������i����2)+(0.75+5.25)��(P/F����i�������3)-5

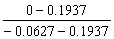

������(d��ng)i=10%��NPV=0.3��(P/F���10%��1)+0.5��(P/F�������10%�����2)+(0.75+5.25)��(P/F������10%����3)-5=0.1937(Ԫ)

������(d��ng)i=12%�����NPV=0.3��(P/F��12%���1)+0.5��(P/F��12%���2)+(0.75+5.25)��(P/F��12%������3)-5=-0.0627(Ԫ)

����i=10%+ ��(12%-10%)=11.51%��

��(12%-10%)=11.51%��

����4.

�������𰸡�

����(1)Ӌ������ָ��(bi��o)��

�����ټ�˾�Cȯ�M�ϵĦ�ϵ��(sh��)=30%��1.5+20%��0.6+50%��1=1.07

���������ڼ�˾�Cȯ�M�ϵ��L(f��ng)�U��r��RP=(10%-8%)��1.07=2.14%

�����ۼ�˾�Cȯ�M�ϵı�ҪͶ�Y������RS=8%+2.14%=10.14%

��������Ͷ�YA��Ʊ�ı�ҪͶ�Y������=8%+1.5��(10%-8%)=11%

����(2)R= +g=

+g= +6%=16.6%>11%

+6%=16.6%>11%

�������Լ�˾��(d��ng)ǰ����A��Ʊ�Dz���������

�������P(gu��n)���]��

����2012��ע����ؔ��(w��)�ɱ���������(qi��ng)���o��(d��o)�R��

����2012ע�ԕ�Ӌ����ؔ��(w��)�ɱ�������֪�R�c�R��

����2012ע�ԕ�Ӌ����ؔ��(w��)�ɱ��������S�yԇ�}22��

����2011��ע�ԕ�Ӌ����ؔ��(w��)�ɱ�������ԇ�}����