一�、單項(xiàng)選擇題

1.

【答案】C

【解析】公司要達(dá)到股東財(cái)富最大化,必須使所有的投入成本最小化�,其中包括資本成本的最小化,所以正確估計(jì)和合理降低資本成本是制定籌資決策的基礎(chǔ)����,選項(xiàng)A不正確;一般來說,資本成本是指投資資本的機(jī)會(huì)成本�,而不是實(shí)際支付的成本��,機(jī)會(huì)成本是將資本用于本項(xiàng)目投資所放棄的其他投資機(jī)會(huì)的收益,選項(xiàng)B不正確;公司的資本成本是各種資本要素成本的加權(quán)平均數(shù)�����,所以選項(xiàng)D不正確。

2.

【答案】D

【解析】應(yīng)當(dāng)選擇上市交易的政府長(zhǎng)期債券的到期收益率作為無風(fēng)險(xiǎn)利率的代表���,所以選項(xiàng)A�、B錯(cuò)誤。在決策分析中��,有一條必須遵守的原則��,即名義現(xiàn)金流量要使用名義折現(xiàn)率進(jìn)行折現(xiàn),實(shí)際現(xiàn)金流量要使用實(shí)際折現(xiàn)率進(jìn)行折現(xiàn)��。通常在實(shí)務(wù)中這樣處理:一般情況下使用名義貨幣編制預(yù)計(jì)財(cái)務(wù)報(bào)表并確定現(xiàn)金流量,與此同時(shí)�,使用名義的無風(fēng)險(xiǎn)利率計(jì)算資本成本����。只有在存在惡性的通貨膨脹或者預(yù)測(cè)周期特別長(zhǎng)的兩種情況下,才使用實(shí)際利率計(jì)算資本成本���。

3.

【答案】A

【解析】由于股票收益率非常復(fù)雜多變�����,影響因素很多�����,因此較短的期間所提供的風(fēng)險(xiǎn)溢價(jià)比較極端�,無法反映平均水平,因此應(yīng)選擇較長(zhǎng)的時(shí)間跨度�����。

4.

【答案】A

【解析】如果公司風(fēng)險(xiǎn)特征無重大變化時(shí)��,可以采用5年或更長(zhǎng)的預(yù)測(cè)期長(zhǎng)度,較長(zhǎng)的期限可以提供較多的數(shù)據(jù)�,但在這段時(shí)間里公司本身的風(fēng)險(xiǎn)特征如果發(fā)生很大變化�����,期間長(zhǎng)并不好�����。使用每日內(nèi)的收益率會(huì)由于有些日子沒有成交或者停牌,該期間的收益率為0�,由此引起的偏差會(huì)降低股票收益率與市場(chǎng)收益率之間的相關(guān)性,也會(huì)降低該股票的β值����。使用每周或每月的收益率就能顯著地降低這種偏差�,因此被廣泛采用。

5.

【答案】B

【解析】

| 時(shí)間(年末) |

市場(chǎng)指數(shù) |

收益率 |

| 0 |

2000 |

|

| 1 |

4500 |

(4500-2000)/2000=125% |

| 2 |

1800 |

(1800-4500)/4500=-60% |

| 3 |

3500 |

(3500-1800)/1800=94.44% |

算術(shù)平均收益率=[125%+(-60%)+94.44%]/3=53.15%

幾何平均收益率= =20.51%

=20.51%

按幾何平均數(shù)所確定的權(quán)益市場(chǎng)平均收益率與算術(shù)平均數(shù)所確定的權(quán)益市場(chǎng)平均收益率的差額=20.51%-53.15%=-32.64%

6.

【答案】C

【解析】留存收益比例=1-3/5=40%;權(quán)益凈利率=5/20=25%

股利的增長(zhǎng)率=可持續(xù)增長(zhǎng)率=留存收益比率×期初權(quán)益預(yù)期凈利率=留存收益比率×權(quán)益凈利率/(1-留存收益比率×權(quán)益凈利率)=40%×25%/(1-40%×25%)=11.11%

股票的資本成本=3×(1+11.11%)/50+11.11%=17.78%

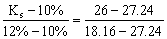

7.

【答案】B

【解析】第1年的股利=1×(1+8%)=1.08

第2年的股利=1.08×(1+7%)=1.1556

26=1.08×(P/F�,KS,1)+1.1556×(P/F�����,KS���,2)+[1.1556×(1+6%)/(KS-6%)]×(P/F����,KS��,2)

設(shè)KS=10%,

1.08×(P/F�����,10%�,1)+1.1556×(P/F,10%�,2)+[1.1556×(1+6%)/(10%-6%)]×(P/F����,10%����,2)

=1.08×0.9091+1.1556×0.8264+[1.1556×(1+6%)/(10%-6%)]×0.8264=27.24

設(shè)KS=12%,

1.08×(P/F,12%��,1)+1.1556×(P/F,12%�,2)+[1.1556×(1+6%)/(12%-6%)]×(P/F,12%��,2)=18.16

利用內(nèi)插法:

KS=10.27%

8.

【答案】B

【解析】該普通股成本=0.2/[5×(1-4%)]=4.17%。

9.

【答案】B

【解析】股票的資本成本=投資人要求的必要收益率=D1/[P0×(1-F)]+g,股票的資本成本=11%=0.6×(1+g)/[12×(1-6%)]+g���,則g=5.39%。

10.

【答案】A

【解析】根據(jù)股利增長(zhǎng)模式,普通股成本可計(jì)算如下:

普通股成本=預(yù)期股利/市價(jià)+股利遞增率,即:15%=[2×(1+10%)]/X+10%����,X=44(元)

11.

【答案】C

【解析】風(fēng)險(xiǎn)溢價(jià)是憑借經(jīng)驗(yàn)估計(jì)的���。一般認(rèn)為���,某企業(yè)普通股風(fēng)險(xiǎn)溢價(jià)對(duì)其自己發(fā)行的債券來講����,大約在3%~5%之間。對(duì)風(fēng)險(xiǎn)較高的股票用5%�,風(fēng)險(xiǎn)較低的股票用3%����。Ks=10%×(1-25%)+5%=12.5%

12.

【答案】B

【解析】留存收益資本成本=(預(yù)計(jì)第一期股利/股票發(fā)行總額)+股利逐年增長(zhǎng)率=14%×(1+5%)+5%=19.7%����。

13.

【答案】A

【解析】在不考慮籌資費(fèi)的前提下,平價(jià)發(fā)行債券的稅后資本成本=票面利率×(1-所得稅稅率)=7.5%�,由于折價(jià)發(fā)行債券的稅后資本成本大于平價(jià)發(fā)行債券的稅后資本成本,所以���,債券的稅后資本成本大于7.5%。

14.

【答案】D

【解析】稅前債務(wù)成本=政府債券的市場(chǎng)回報(bào)率+企業(yè)的信用風(fēng)險(xiǎn)補(bǔ)償率=3%+(7%-3.5%)=6.5%

15.

【答案】A

【解析】本題的主要考核點(diǎn)是加權(quán)平均資本成本的計(jì)算。

加權(quán)平均資本成本= ×15.15%×(1-25%)+

×15.15%×(1-25%)+ ×20%=16.76%�����。

×20%=16.76%�����。

16.

【答案】D

【解析】目標(biāo)價(jià)值權(quán)數(shù)能體現(xiàn)期望的資本結(jié)構(gòu),而不是像賬面價(jià)值權(quán)數(shù)和市場(chǎng)價(jià)值權(quán)數(shù)那樣只反映過去和現(xiàn)在的資本結(jié)構(gòu),所以按目標(biāo)價(jià)值權(quán)數(shù)計(jì)算的加權(quán)平均資本成本更適用于企業(yè)籌措新資金����。

17.

【答案】C

【解析】留存收益屬于企業(yè)內(nèi)部留用資金��,不需要發(fā)行費(fèi)用�����。

18.

【答案】A

【解析】從投資角度來看����,普通股沒有固定的股利收入�,且不還本����,則股票投資要比債券投資的風(fēng)險(xiǎn)大�����,因此投資人要求的報(bào)酬率也高�����,與此對(duì)應(yīng)��,籌資者所付出代價(jià)高����,其資本成本也高;債券與銀行借款來比,一般企業(yè)債券的風(fēng)險(xiǎn)要高于銀行借款的風(fēng)險(xiǎn)�,因此相應(yīng)的其資本成本也較高。

相關(guān)推薦:

2012年注會(huì)《財(cái)務(wù)成本管理》強(qiáng)化輔導(dǎo)匯總

2012注冊(cè)會(huì)計(jì)師《財(cái)務(wù)成本管理》知識(shí)點(diǎn)匯總

2012注冊(cè)會(huì)計(jì)師《財(cái)務(wù)成本管理》隨章測(cè)試題22套

2011年注冊(cè)會(huì)計(jì)師《財(cái)務(wù)成本管理》試題及答案

试听

试听