ííííÊ╗�íóå╬Ýù▀xô±¯}

íííí1.

ííííí¥┤░©í┐C

ííííí¥¢Ô╬÷í┐¼F(xi¿ñn)ÍÁÍ©öÁ(sh¿┤)ðíË┌1ú¼╝┤▒Ý├¸Èô═Â┘YÝù─┐Á─ê¾│Û┬╩ðíË┌¯A(y¿┤)¿Á─ı█¼F(xi¿ñn)┬╩����ú¼À¢░©▓╗┐╔ððíúÁ½▓ó▓╗▒Ý├¸ÈôÀ¢░©Ê╗¿×Ú╠ØôpÝù─┐╗‗═Â┘Yê¾│Û┬╩ðíË┌0��íú

íííí2.

ííííí¥┤░©í┐B

ííííí¥¢Ô╬÷í┐È¡╩╝═Â┘Y=├┐─Û¼F(xi¿ñn)¢â¶┴¸┴┐í┴─Û¢¼F(xi¿ñn)ÍÁ¤ÁöÁ(sh¿┤)íú

ííííätú║─Û¢¼F(xi¿ñn)ÍÁ¤ÁöÁ(sh¿┤)=È¡╩╝═Â┘Yí┬├┐─Û¼F(xi¿ñn)¢â¶┴¸┴┐

íííí(P/A��ú¼i,4)=15000í┬5000=3

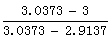

íííí▓Ú▒Ý┼c3¢Ë¢³Á─¼F(xi¿ñn)ÍÁ¤ÁöÁ(sh¿┤)����ú¼3.0373║═2.9137ÀÍäeÍ©¤‗12%║═14%ú¼Ë├▓ÕÍÁÀ¿┤_¿ÈôÝù─┐â╚(n¿¿i)║¼ê¾│Û┬╩=12%+  í┴(14%-12%)=12.60%��íú

í┴(14%-12%)=12.60%��íú

íííí3.

ííííí¥┤░©í┐C

ííííí¥¢Ô╬÷í┐Ê‗×ÚÀ¢░©â¶¼F(xi¿ñn)ÍÁÁ─Ëï╦Ò╩ÃÊȼF(xi¿ñn)¢┴¸┴┐×ÚÊ└ô■(j¿┤)Á─��ú¼Â°¼F(xi¿ñn)¢┴¸┴┐Á─┤_¿╩ÃÊÈ╩ı©Âîì¼F(xi¿ñn)Íã×Ú╗¨ÁA(ch¿│)Á─�����ú¼▓╗┐╝æ]Àé¼F(xi¿ñn)Á─│╔▒¥�����ú¼ƒoıô▓╔Ë├╝Ë╦┘ı█┼fÀ¿Ëï╠ßı█┼f▀Ç╩Ã▓╔Ë├Í▒¥Çı█┼fÀ¿���ú¼▓╗┐╝æ]╦¨Á├ÂÉÁ─Ë░Ýæòrú¼═¼Ê╗À¢░©Á─áIÿI(y¿¿)¼F(xi¿ñn)¢┴¸┴┐╩äÓÁ╚Á─��ú¼â¶¼F(xi¿ñn)ÍÁÊ▓¥═╩äÓÁ╚Á─�íú

íííí4.

ííííí¥┤░©í┐D

ííííí¥¢Ô╬÷í┐─Ûı█┼f¯~=30000í┴(1-10%)/9=3000(Ȭ)����ú¼─┐Ã░┘~├µâ¶ÍÁ=30000-3000í┴6=12000(Ȭ);Îâ¼F(xi¿ñn)ôp╩º=8000-12000=-4000(Ȭ);Îâ¼F(xi¿ñn)ôp╩ºÁÍÂÉ=4000í┴25%=1000(Ȭ);¼F(xi¿ñn)¢â¶┴¸┴┐=8000+1000=9000(Ȭ)���íú

íííí5.

ííííí¥┤░©í┐D

ííííí¥¢Ô╬÷í┐å╩╩ºÁ─┼fÈO(sh¿¿)éõÎâ¼F(xi¿ñn)│§╩╝┴¸┴┐=┼fÈO(sh¿¿)éõÎâ¼F(xi¿ñn)ârÍÁ-Îâ¼F(xi¿ñn)╩ıʵ╝{ÂÉ=40000-10000í┴25%=37500(Ȭ)

ííííë|ͺáI▀\┘Y▒¥=¢ø(j¿®ng)áIðÈ┴¸äË┘Y«a(ch¿ún)È÷╝Ë-¢ø(j¿®ng)áIðÈ┴¸äËÏô(f¿┤)é¨È÷╝Ë=6000-3000=3000(Ȭ)

íííí└^└m(x¿┤)╩╣Ë├ÈôÈO(sh¿¿)éõ│§╩╝Á─¼F(xi¿ñn)¢┴¸│÷┴┐=37500+3000=40500(Ȭ)

íííí6.

ííííí¥┤░©í┐B

ííííí¥¢Ô╬÷í┐¼F(xi¿ñn)ÍÁÍ©öÁ(sh¿┤)┤¾Ë┌1���ú¼À¢░©┐╔ððíú

íííí7.

ííííí¥┤░©í┐D

ííííí¥¢Ô╬÷í┐▒¥¯}Á─┐╝³c╩Ã└¹Ë├▓ÕÐaÀ¿Ã¾â╚(n¿¿i)║¼ê¾│Û┬╩��ú¼â╚(n¿¿i)║¼ê¾│Û┬╩╩Ã╩╣ⶼF(xi¿ñn)ÍÁ×Ú0òrÁ─ı█¼F(xi¿ñn)┬╩��íúâ╚(n¿¿i)║¼ê¾│Û┬╩=10%+  í┴(12%-10%)=11.6%

í┴(12%-10%)=11.6%

íííí8.

ííííí¥┤░©í┐A

ííííí¥¢Ô╬÷í┐îúË├▓─┴¤æ¬(y¿®ng)ÊÈãõÎâ¼F(xi¿ñn)ÍÁ20╚fȬ┐╝æ]�ú¼╦¨ÊÈÝù─┐Á┌Ê╗─ÛÁ─¼F(xi¿ñn)¢┴¸│÷=70+20=90(╚fȬ)íú

íííí9.

ííííí¥┤░©í┐B

ííííí¥¢Ô╬÷í┐Á┌Ê╗─Û╦¨ðÞ¢ø(j¿®ng)áIáI▀\┘Y▒¥=30-20=10(╚fȬ)

íííí╩Î┤╬¢ø(j¿®ng)áIáI▀\┘Y▒¥═Â┘Y¯~=10-0=10(╚fȬ)

ííííÁ┌Â■─Û╦¨ðÞ¢ø(j¿®ng)áIáI▀\┘Y▒¥=50-35=15(╚fȬ)

ííííÁ┌Â■─Û¢ø(j¿®ng)áIáI▀\┘Y▒¥═Â┘Y¯~=▒¥─Û¢ø(j¿®ng)áIáI▀\┘Y▒¥ðÞË├¯~-╔¤─Û¢ø(j¿®ng)áIáI▀\┘Y▒¥ðÞË├¯~=15-10=5(╚fȬ)

íííí¢ø(j¿®ng)áIáI▀\┘Y▒¥═Â┘Y║¤Ëï=10+5=15(╚fȬ)

íííí¢K¢Y(ji¿ª)³c╗Ï╩ıÁ─¢ø(j¿®ng)áIáI▀\┘Y▒¥Á╚Ë┌¢ø(j¿®ng)áIáI▀\┘Y▒¥═Â┘Y┐é¯~����íú

íííí10.

ííííí¥┤░©í┐D

ííííí¥¢Ô╬÷í┐áIÿI(y¿¿)¼F(xi¿ñn)¢┴¸┴┐=â¶└¹ØÖ+ı█┼f=(áIÿI(y¿¿)╩ı╚Ù-áIÿI(y¿¿)│╔▒¥)í┴(1-╦¨Á├ÂÉÂÉ┬╩)+ı█┼f=(120000-80000)í┴(1-25%)+15000=45000(Ȭ)íú

íííí11.

ííííí¥┤░©í┐C

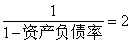

ííííí¥¢Ô╬÷í┐╚¶┐╝æ]╦¨Á├ÂÉÁ─Ë░Ýæú║

íííí╔¤╩ð╣½╦¥Á─ª┬┘Y«a(ch¿ún)=ª┬ÖÓ(qu¿ón)ʵ/[1+(1-25%)í┴╔¤╩ð╣½╦¥«a(ch¿ún)ÖÓ(qu¿ón)▒╚┬╩]=  =0.86

=0.86

ííííA╣½╦¥═Â┘YÈôÝù─┐Á─ª┬ÖÓ(qu¿ón)ʵ=ª┬┘Y«a(ch¿ún)í┴[1+(1-25%)í┴A╣½╦¥«a(ch¿ún)ÖÓ(qu¿ón)▒╚┬╩]

íííí=0.86í┴(1+0.75í┴0.4)=1.12

íííí╚¶▓╗┐╝æ]╦¨Á├ÂÉÁ─Ë░Ýæú║

íííí╔¤╩ð╣½╦¥Á─ª┬┘Y«a(ch¿ún)=╔¤╩ð╣½╦¥ª┬ÖÓ(qu¿ón)ʵ/╔¤╩ð╣½╦¥ÖÓ(qu¿ón)ʵ│╦öÁ(sh¿┤)=  =0.75

=0.75

ííííA╣½╦¥═Â┘YÈôÝù─┐Á─ª┬ÖÓ(qu¿ón)ʵ=ª┬┘Y«a(ch¿ún)í┴(1+A╣½╦¥«a(ch¿ún)ÖÓ(qu¿ón)▒╚┬╩)=0.75í┴(1+0.4)=1.05

íííí▓¯ÍÁ=1.12-1.05=0.07

íííí12.

ííííí¥┤░©í┐C

ííííí¥¢Ô╬÷í┐▒¥¯}Á─┐╝³c╩äÓÛP(gu¿ín)¼F(xi¿ñn)¢┴¸┴┐Á─┤_¿��ú¼Ê¬Ã¾┐╝╔·îª┤╦ʬý`╗¯ıã╬ı�íú×Ú┴╦ı²┤_Ëï╦Ò═Â┘YÀ¢░©Á─È÷┴┐¼F(xi¿ñn)¢┴¸┴┐ú¼▀Mðð┼ðöÓòr�ú¼æ¬(y¿®ng)ÎóÊÔà^(q¿▒)ÀͤÓÛP(gu¿ín)│╔▒¥║═ÀäÓÛP(gu¿ín)│╔▒¥íóʬ┐╝æ]ÖCò■│╔▒¥íóʬ┐╝æ]═Â┘YÀ¢░©îª╣½╦¥ãõ╦¹▓┐ÚTÁ─Ë░Ýæ���íóʬ┐╝æ]îªáI▀\┘Y¢Á─Ë░Ýæ���íúÈ┌┤_¿═Â┘YÀ¢░©Á─¤ÓÛP(gu¿ín)¼F(xi¿ñn)¢┴¸┴┐òrú¼╦¨Î±Ð¡Á─ί╗¨▒¥È¡ät╩Ãú║Í╗ËðÈ÷┴┐¼F(xi¿ñn)¢┴¸┴┐▓┼╩Ã┼cÝù─┐¤ÓÛP(gu¿ín)Á─¼F(xi¿ñn)¢┴¸┴┐����íú╦¨Í^È÷┴┐¼F(xi¿ñn)¢┴¸┴┐ú¼╩ÃÍ©¢Ë╩▄╗‗¥▄¢^─│éÇ═Â┘YÀ¢░©║¾�ú¼ã¾ÿI(y¿¿)┐é¼F(xi¿ñn)¢┴¸┴┐Ê‗┤╦░l(f¿í)╔·Á─ÎâäËíú▒¥¯}╚¶▀xô±ÎÈÍã��ú¼ät¼F(xi¿ñn)ËðÅSÀ┐ÈO(sh¿¿)éõüG╩º┴╦│÷ÎÔÖCò■����ú¼Ê‗┤╦ÎÔ¢╩ı╚Ù╩ÃÎÈÍãÁ─ÖCò■│╔▒¥��íú

íííí13.

ííííí¥┤░©í┐B

ííííí¥¢Ô╬÷í┐150-(300-200)=50(╚fȬ)�����íúÈ┌▀Mðð═Â┘YÀÍ╬÷òr�����ú¼▓╗âHæ¬(y¿®ng)îóð┬«a(ch¿ún)ãÀÁ─õN╩█╩ı╚Ùθ×ÚÈ÷┴┐╩ı╚ÙüÝ╠Ä└Ýú¼Â°ÃÊæ¬(y¿®ng)┐█│²ãõ╦¹«a(ch¿ún)ãÀÊ‗┤╦°£p╔┘Á─õN╩█╩ı╚Ù��íú

íííí14.

ííííí¥┤░©í┐A

ííííí¥¢Ô╬÷í┐È┌┘Y▒¥┐é┴┐╩▄Á¢¤ÌÍãòr���ú¼Ëð¤Ì┘YÈ┤Á─ⶼF(xi¿ñn)ÍÁί┤¾╗»│╔×Ú¥▀ËðÊ╗░ÒÊÔ┴xÁ─È¡ät���íú

íííí15.

ííííí¥┤░©í┐A

ííííí¥¢Ô╬÷í┐©▀´L(f¿Ñng)ÙUÝù─┐¢M║¤È┌Ê╗ã║¾ú¼å╬éÇÝù─┐Á─┤¾▓┐ÀÍ´L(f¿Ñng)ÙU┐╔ÊÈÈ┌ã¾ÿI(y¿¿)â╚(n¿¿i)▓┐ÀÍ╔óÁ¶�����ú¼┤╦òrú¼ã¾ÿI(y¿¿)Á─ı¹¾w´L(f¿Ñng)ÙUò■Á═Ë┌å╬éÇÝù─┐Á─´L(f¿Ñng)ÙU�ú¼╗‗ı▀ıfú¼å╬éÇÝù─┐▓ó▓╗Ê╗¿ò■È÷╝Ëã¾ÿI(y¿¿)Á─ı¹¾w´L(f¿Ñng)ÙU;å╬Ê╗Ýù─┐ÎÈ╔Ý╠ÏËðÁ─´L(f¿Ñng)ÙU▓╗Ê╦θ×ÚÝù─┐┘Y▒¥´L(f¿Ñng)ÙUÁ─Â╚┴┐;╬¿Ê╗Ë░Ýæ╣╔û|¯A(y¿┤)ã┌╩ıʵÁ─╩ÃÝù─┐Á─¤Á¢y(t¿»ng)´L(f¿Ñng)ÙU;╦¨ÊÈ▀xÝùAı²┤_�íú

íííí16.

ííííí¥┤░©í┐D

ííííí¥¢Ô╬÷í┐

íííí╔¤╩ð╣½╦¥Á─ÖÓ(qu¿ón)ʵ│╦öÁ(sh¿┤)=  �ú¼ª┬┘Y«a(ch¿ún)=ª┬ÖÓ(qu¿ón)ʵ/(1+«a(ch¿ún)ÖÓ(qu¿ón)▒╚┬╩)=1.5/2=0.75ú¼╝Î╣½╦¥═Â┘YÈôÝù─┐Á─ª┬ÖÓ(qu¿ón)ʵ=ª┬┘Y«a(ch¿ún)í┴(1+«a(ch¿ún)ÖÓ(qu¿ón)▒╚┬╩)=0.75í┴(1+0.34)=1

�ú¼ª┬┘Y«a(ch¿ún)=ª┬ÖÓ(qu¿ón)ʵ/(1+«a(ch¿ún)ÖÓ(qu¿ón)▒╚┬╩)=1.5/2=0.75ú¼╝Î╣½╦¥═Â┘YÈôÝù─┐Á─ª┬ÖÓ(qu¿ón)ʵ=ª┬┘Y«a(ch¿ún)í┴(1+«a(ch¿ún)ÖÓ(qu¿ón)▒╚┬╩)=0.75í┴(1+0.34)=1

íííí17.

ííííí¥┤░©í┐C

ííííí¥¢Ô╬÷í┐Ë╔1+9.2%=(1+r)(1+4%)�����ú¼¢ÔÁ├r=5%��íú

ííííÈôÀ¢░©─▄ë‗╠ß©▀Á─╣½╦¥ârÍÁ=  =1000(╚fȬ)

=1000(╚fȬ)

íííí18.

ííííí¥┤░©í┐C

ííííí¥¢Ô╬÷í┐▒¥¯}Á─͸ʬ┐╝║╦³c╩Ã═Â┘YÝù─┐ÈuâròrðÞ┐╝æ]Á─´L(f¿Ñng)ÙUíú╬¿Ê╗Ë░Ýæ╣╔û|¯A(y¿┤)ã┌╩ıʵÁ─╩ÃÝù─┐Á─¤Á¢y(t¿»ng)´L(f¿Ñng)ÙU�����íú

íííí¤ÓÛP(gu¿ín)═ã╦]ú║

íííí2012─ÛÎóò■íÂÏöäı(w¿┤)│╔▒¥╣▄└ÝíÀÅè╗»¦oîº(d¿úo)àR┐é

íííí2012ÎóâÈò■ËïăíÂÏöäı(w¿┤)│╔▒¥╣▄└ÝíÀͬÎR³càR┐é

íííí2012ÎóâÈò■ËïăíÂÏöäı(w¿┤)│╔▒¥╣▄└ÝíÀÙSı┬£yÈç¯}22╠Î

íííí2011─ÛÎóâÈò■ËïăíÂÏöäı(w¿┤)│╔▒¥╣▄└ÝíÀÈç¯}╝░┤░©