ΓΓΓΓ“Μ�ΓΔÜΈμ½(xi®Λng)Ώx™ών}

ΓΓΓΓ1.

ΓΓΓΓΓΨ¥πΑΗΓΩD

ΓΓΓΓΓΨΫβΈωΓΩ?j®©)…²Ä(g®®)ΜΞ≥βμ½(xi®Λng)ΡΩΒΡâέΟϋ≤ΜœύΆ§ïr(sh®Σ)Θ§≤ΜΡή”ΟÉτ§F(xi®Λn)÷ΒΖ®ΏM(j®§n)––±»ί^�ΓΘΥυ“‘�Θ§Ώxμ½(xi®Λng)Aεe(cu®Α)’`;‘ΎΕύΖΫΑΗ±»ί^¦Q≤Ώïr(sh®Σ)“ΣΉΔ“βΘ§É»(n®®i)Κ§àσ(b®Λo)≥ξ¬ ΗΏΒΡΖΫΑΗÉτ§F(xi®Λn)÷Β≤Μ“ΜΕ®¥σ���Θ§Ζ¥÷°“≤“Μ‰”����Θ§Υυ“‘���Θ§Ώxμ½(xi®Λng)Bεe(cu®Α)’`; Ι”ΟÉτ§F(xi®Λn)÷ΒΖ®ΏM(j®§n)––ΆΕΌY¦Q≤Ώ÷Μïΰ(hu®§)”΄(j®§)Υψ≥ω“Μ²Ä(g®®)Éτ§F(xi®Λn)÷Β�����Θ§°î(d®Γng)Ώ\(y®¥n)†IΤΎ¥σΝΩΉΖΦ”ΆΕΌYïr(sh®Σ)�Θ§”–Ω…Ρή¨ß(d®Θo)÷¬Εύ²Ä(g®®)É»(n®®i)Κ§àσ(b®Λo)≥ξ¬ ≥ω§F(xi®Λn)Θ§Υυ“‘����Θ§Ώxμ½(xi®Λng)Cεe(cu®Α)’`;É»(n®®i)Κ§àσ(b®Λo)≥ξ¬ « ΙΆΕΌYΖΫΑΗÉτ§F(xi®Λn)÷ΒûιΝψΒΡ’έ§F(xi®Λn)¬ Θ§≤Μ ή‘O(sh®®)Ε®’έ§F(xi®Λn)¬ ΒΡ”Αμë�����Θ§Υυ“‘�Θ§Ώxμ½(xi®Λng)D’ΐ¥_ΓΘ

ΓΓΓΓ2.

ΓΓΓΓΓΨ¥πΑΗΓΩC

ΓΓΓΓΓΨΫβΈωΓΩ?j®©)τ§F(xi®Λn)÷ΒΖ®ΚΆÉ»(n®®i)Κ§àσ(b®Λo)≥ξ¬ Ζ®ΨυΏm”Ο”Ύμ½(xi®Λng)ΡΩâέΟϋœύΆ§���Θ§Εχ«“ΆΕΌYν~œύΆ§ΒΡΕύ²Ä(g®®)ΜΞ≥βΖΫΑΗΒΡ±»ί^¦Q≤Ώ;ïΰ(hu®§)”΄(j®§)àσ(b®Λo)≥ξ¬ Ζ® «μ½(xi®Λng)ΡΩΩ…–––‘ΒΡίo÷ζ‘u(p®Σng)Ér(ji®Λ)÷Η‰Υ(bi®Γo);Β»ν~ΡξΫπΖ®Ώm”Ο”Ύμ½(xi®Λng)ΡΩâέΟϋ≤ΜœύΆ§ΒΡΕύ²Ä(g®®)ΜΞ≥βΖΫΑΗΒΡ±»ί^¦Q≤Ώ��ΓΘ

ΓΓΓΓ3.

ΓΓΓΓΓΨ¥πΑΗΓΩC

ΓΓΓΓΓΨΫβΈωΓΩ¨ç(sh®Σ)κH’έ§F(xi®Λn)¬ =(1+13.4%)/(1+5%)-1=8%�����Θ§‘™ΖΫΑΗΡήâρΧαΗΏΒΡΙΪΥΨÉr(ji®Λ)÷Β=8000/(1+8%)-5000=2407.41(»f‘Σ)����ΓΘ

ΓΓΓΓ4.

ΓΓΓΓΓΨ¥πΑΗΓΩD

ΓΓΓΓΓΨΫβΈωΓΩοL(f®Ξng)κU(xi®Θn)’{(di®Λo)’ϊ’έ§F(xi®Λn)¬ Ζ® «¨ΔüoοL(f®Ξng)κU(xi®Θn)ΒΡ’έ§F(xi®Λn)¬ ’{(di®Λo)’ϊûι”–οL(f®Ξng)κU(xi®Θn)ΒΡ’έ§F(xi®Λn)¬ ���Θ§Ώxμ½(xi®Λng)Dεe(cu®Α)’`����ΓΘ

ΓΓΓΓ5.

ΓΓΓΓΓΨ¥πΑΗΓΩA

ΓΓΓΓΓΨΫβΈωΓΩΉΔ“βν}ΡΩΫo≥ω «ΕêΚσ ’»κΚΆΕêΚσΗΕ§F(xi®Λn)≥…±ΨΓΘΗυ™ΰ(j®¥)ν}“β���Θ§ΕêΚσΫ¦(j®©ng)†IÉτάϊùô=Εê«ΑΫ¦(j®©ng)†IάϊùôΓΝ(1-25%)����Θ§Υυ“‘��Θ§Εê«ΑΫ¦(j®©ng)†Iάϊùô=ΕêΚσΫ¦(j®©ng)†IÉτάϊùô/(1-25%)=375/(1-25%)=500(»f‘Σ)���Θ§ΕχΕê«ΑΫ¦(j®©ng)†Iάϊùô=Εê«Α†I‰I(y®®) ’»κ-Εê«ΑΫ¦(j®©ng)†IΗΕ§F(xi®Λn)≥…±Ψ-’έ≈f=1000/(1-25%)-400/(1-25%)-’έ≈f=800-’έ≈f�����Θ§Υυ“‘Θ§’έ≈f=800-500=300(»f‘Σ)���Θ§†I‰I(y®®)§F(xi®Λn)ΫπΝςΝΩ=ΕêΚσΫ¦(j®©ng)†IÉτάϊùô+’έ≈f=375+300=675(»f‘Σ)��Θ§Μρ†I‰I(y®®)§F(xi®Λn)ΫπΝςΝΩ=ΕêΚσ ’»κ-ΕêΚσΫ¦(j®©ng)†IΗΕ§F(xi®Λn)≥…±Ψ+’έ≈fΓΝΕê¬ =1000-400+300ΓΝ25%=675(»f‘Σ)���ΓΘ

ΓΓΓΓ6.

ΓΓΓΓΓΨ¥πΑΗΓΩD

ΓΓΓΓΓΨΫβΈωΓΩΖΩΒΊ°a(ch®Θn)––‰I(y®®)…œ –ΙΪΥΨΒΡΠ¬÷Βûι1.2���Θ§––‰I(y®®)ΤΫΨυΌY°a(ch®Θn)Ί™(f®¥)²υ¬ ûι50%Θ§Υυ“‘���Θ§‘™Π¬÷Β¨Ό”ΎΚ§”–Ί™(f®¥)²υΒΡΙ…•|ôύ(qu®Δn)“φΠ¬÷Β���Θ§Τδ≤ΜΚ§”–Ί™(f®¥)²υΒΡΌY°a(ch®Θn)ΒΡΠ¬÷Β=Ι…•|ôύ(qu®Δn)“φΠ¬÷ΒΓ¬ôύ(qu®Δn)“φ≥ΥîΒ(sh®¥)Θ§ôύ(qu®Δn)“φ≥ΥîΒ(sh®¥)=1Γ¬(1-ΌY°a(ch®Θn)Ί™(f®¥)²υ¬ )=1Γ¬(1-50%)=2����Θ§Υυ“‘Θ§Τδ≤ΜΚ§”–Ί™(f®¥)²υΒΡΌY°a(ch®Θn)ΒΡΠ¬÷Β=1.2Γ¬2=0.6ΖΩΒΊ°a(ch®Θn)––‰I(y®®)…œ –ΙΪΥΨΒΡΌY°a(ch®Θn)ΒΡΠ¬÷ΒΩ…“‘Ήςûι–¬μ½(xi®Λng)ΡΩΒΡΌY°a(ch®Θn)ΒΡΠ¬÷Β����Θ§‘ΌΏM(j®§n)“Μ≤ΫΩΦë]–¬μ½(xi®Λng)ΡΩΒΡΊî(c®Δi)³’(w®¥)ΫY(ji®Π)‰΄(g®Αu)Θ§¨ΔΤδόD(zhu®Θn)™QûιΚ§”–Ί™(f®¥)²υΒΡΙ…•|ôύ(qu®Δn)“φΠ¬÷Β�Θ§Κ§”–Ί™(f®¥)²υΒΡΙ…•|ôύ(qu®Δn)“φΠ¬÷Β=≤ΜΚ§”–Ί™(f®¥)²υΒΡΌY°a(ch®Θn)ΒΡΠ¬÷ΒΓΝôύ(qu®Δn)“φ≥ΥîΒ(sh®¥)=0.6ΓΝ[1Γ¬(1-60%)]=1.5ΓΘ

ΓΓΓΓ7.

ΓΓΓΓΓΨ¥πΑΗΓΩB

ΓΓΓΓΓΨΫβΈωΓΩ±Ψν}ΒΡ÷ς“ΣΩΦΚΥϋc(di®Θn) «’έ§F(xi®Λn)¬ ≈cÉτ§F(xi®Λn)÷ΒΒΡξP(gu®Γn)œΒ�����ΓΘ’έ§F(xi®Λn)¬ ≈cÉτ§F(xi®Λn)÷Β≥ Ζ¥œρΉÉΜ·�����Θ§Υυ“‘°î(d®Γng)’έ§F(xi®Λn)¬ ûι12%ïr(sh®Σ)Θ§Ρ≥μ½(xi®Λng)ΡΩΒΡÉτ§F(xi®Λn)÷Βûι-100‘Σ–Γ”ΎΝψ����Θ§“Σœκ ΙÉτ§F(xi®Λn)÷ΒœρΒ»”ΎΝψΩΩΫϋ(¥Υïr(sh®Σ)ΒΡ’έ§F(xi®Λn)¬ ûιÉ»(n®®i)Κ§àσ(b®Λo)≥ξ¬ )Θ§Φ¥ΧαΗΏÉτ§F(xi®Λn)÷Β�Θ§–ηΏM(j®§n)“Μ≤ΫΫΒΒΆ’έ§F(xi®Λn)¬ Θ§Ι ÷Σ‘™μ½(xi®Λng)ΡΩΒΡÉ»(n®®i)Κ§àσ(b®Λo)≥ξ¬ ΒΆ”Ύ12%�ΓΘ

ΓΓΓΓ8.

ΓΓΓΓΓΨ¥πΑΗΓΩD

ΓΓΓΓΓΨΫβΈωΓΩ±Ψν}ΒΡ÷ς“ΣΩΦΚΥϋc(di®Θn) «³”(d®Αng)ëB(t®Λi)ΆΕΌYΜΊ ’ΤΎΒΡΧΊϋc(di®Θn)ΓΘ³”(d®Αng)ëB(t®Λi)ΆΕΌYΜΊ ’ΤΎ «÷Η‘ΎΩΦë]ΌYΫπïr(sh®Σ)ιgÉr(ji®Λ)÷ΒΒΡ«ι¦rœ¬“‘μ½(xi®Λng)ΡΩ§F(xi®Λn)ΫπΝς»κΒ÷Éî»Ϊ≤ΩΆΕΌYΥυ–η“ΣΒΡïr(sh®Σ)ιg�����ΓΘΏ@ΖNΖΫΖ®ΩΦë]ΝΥΊ¦é≈ΒΡïr(sh®Σ)ιgÉr(ji®Λ)÷Β����Θ§ΒΪ «¦]”–ΩΦë]ΜΊ ’ΤΎùMΚσΒΡ§F(xi®Λn)ΫπΝςΝΩΘ§Υυ“‘�����Θ§Υϋ≤ΜΡή€y(c®®)Ε»μ½(xi®Λng)ΡΩΒΡ”·άϊ–‘���Θ§÷ΜΡή€y(c®®)Ε»μ½(xi®Λng)ΡΩΒΡΝς³”(d®Αng)–‘ΓΘ

ΓΓΓΓ9.

ΓΓΓΓΓΨ¥πΑΗΓΩD

ΓΓΓΓΓΨΫβΈωΓΩ±Ψν}ΒΡ÷ς“ΣΩΦΚΥϋc(di®Θn) «§F(xi®Λn)ΫπΝςΝΩΒΡ”΄(j®§)ΥψΓΘ“ά™ΰ(j®¥)ν}“β��Θ§‘™‘O(sh®®)²δΒΡ‘≠÷Β «50000‘Σ���Θ§“―Χα’έ≈f=50000ΓΝ(1-10%)/9ΓΝ6=30000(‘Σ)�Θ§³tΌ~ΟφÉr(ji®Λ)÷Βûι20000‘Σ(50000-30000)��Θ§ΕχΡΩ«Α‘™‘O(sh®®)²δΒΡΉÉ§F(xi®Λn)Ér(ji®Λ)Ηώûι16000‘Σ���Θ§Φ¥»γΙϊΉÉ§F(xi®Λn)ΒΡ‘£���Θ§¨ΔΪ@ΒΟ16000‘ΣΒΡ§F(xi®Λn)ΫπΝς»κ;Ά§ïr(sh®Σ)Θ§¨Δïΰ(hu®§)°a(ch®Θn)…ζΉÉ§F(xi®Λn)™p ß4000‘Σ(20000-16000)�����Θ§”…”ΎΉÉ§F(xi®Λn)ΒΡ™p ß”΄(j®§)»κ†I‰I(y®®)Άβ÷ß≥ω���Θ§Ώ@¨Δïΰ(hu®§) ΙΤσ‰I(y®®)ΒΡëΣ(y®©ng)Φ{ΕêΥυΒΟν~€p…Ό�����Θ§èΡΕχ…ΌΦ{Εê1000‘Σ(4000ΓΝ25%)�Θ§Ώ@œύ°î(d®Γng)”Ύ ΙΤσ‰I(y®®)Ϊ@ΒΟ1000‘ΣΒΡ§F(xi®Λn)ΫπΝς»κΓΘ“ρ¥Υ����Θ§Όu≥ω§F(xi®Λn)”–‘O(sh®®)²δïr(sh®Σ)Θ§¨Π(du®§)±ΨΤΎ§F(xi®Λn)ΫπΝςΝΩΒΡ”Αμëûι17000‘Σ(16000+1000)�����ΓΘ

ΓΓΓΓ10.

ΓΓΓΓΓΨ¥πΑΗΓΩC

ΓΓΓΓΓΨΫβΈωΓΩ±Ψν}ΒΡ÷ς“ΣΩΦΚΥϋc(di®Θn) «É»(n®®i)Κ§àσ(b®Λo)≥ξ¬ ΒΡ”΄(j®§)Υψ���ΓΘάϊ”Ο≤ε÷ΒΖ®Ω…ΒΟΘΚÉ»(n®®i)Κ§àσ(b®Λo)≥ξ¬ =8%+[(0-300)/(600-300)]ΓΝ(12%-8%)=9.33%���ΓΘ

ΓΓΓΓ11.

ΓΓΓΓΓΨ¥πΑΗΓΩA

ΓΓΓΓΓΨΫβΈωΓΩ≤ΜΑϋά®Ϋ®‘O(sh®®)ΤΎΒΡλoëB(t®Λi)ΆΕΌYΜΊ ’ΤΎ=5+(800+300-230ΓΝ4-150)/200=5.15(Ρξ)Θ§Αϋά®Ϋ®‘O(sh®®)ΤΎΒΡλoëB(t®Λi)ΆΕΌYΜΊ ’ΤΎ=5.15+1=6.15(Ρξ)�ΓΘ

ΓΓΓΓ12.

ΓΓΓΓΓΨ¥πΑΗΓΩD

ΓΓΓΓΓΨΫβΈωΓΩΒΎΕΰΡξ–¬‘ωΒΡ†IΏ\(y®¥n)ΌY±ΨΆΕΌYν~=Νς³”(d®Αng)ΌY°a(ch®Θn)‘ωΦ”ν~-Νς³”(d®Αng)Ί™(f®¥)²υ‘ωΦ”ν~=(2500-1500)-(1000-500)=500(»f‘Σ)ΓΘ

ΓΓΓΓ13.

ΓΓΓΓΓΨ¥πΑΗΓΩB

ΓΓΓΓΓΨΫβΈωΓΩΡξ’έ≈f=(800-20)/4=195(»f‘Σ)

ΓΓΓΓΡξάϊœΔ=800ΓΝ5%=40(»f‘Σ)

ΓΓΓΓΡξΕê«ΑΫ¦(j®©ng)†Iάϊùô=(300-70)ΓΝ5-(195+30)=925(»f‘Σ)

ΓΓΓΓ‘Ύ¨ç(sh®Σ)σw§F(xi®Λn)ΫπΝςΝΩΖ®œ¬�Θ§Ϋ¦(j®©ng)†IΤΎΒΎ1ΡξΒΡ§F(xi®Λn)ΫπÉτΝςΝΩ=Εê«ΑΫ¦(j®©ng)†IάϊùôΓΝ(1-T)+’έ≈f

ΓΓΓΓ=925ΓΝ(1-25%)+195=888.75(»f‘Σ)

ΓΓΓΓ‘ΎΙ…ôύ(qu®Δn)§F(xi®Λn)ΫπΝςΝΩΖ®œ¬Θ§Ϋ¦(j®©ng)†IΤΎΒΎ1ΡξΒΡ§F(xi®Λn)ΫπÉτΝςΝΩ

ΓΓΓΓ=¨ç(sh®Σ)σw§F(xi®Λn)ΫπΝςΝΩ-άϊœΔΓΝ(1-ΥυΒΟΕêΕê¬ )

ΓΓΓΓ=888.75-40ΓΝ(1-25%)=858.75(»f‘Σ)

ΓΓΓΓΒΎ1ΡξÉîΏÄΒΡΫηΩνάϊœΔ�Θ§‘Ύ¨ç(sh®Σ)σw§F(xi®Λn)ΫπΝςΝΩΖ®œ¬¨Ό”ΎüoξP(gu®Γn)§F(xi®Λn)ΫπΝςΝΩ�����ΓΘΒΪ‘ΎΙ…ôύ(qu®Δn)§F(xi®Λn)ΫπΝςΝΩΖ®œ¬����Θ§¨Ό”Ύ‘™μ½(xi®Λng)ΡΩΒΡœύξP(gu®Γn)§F(xi®Λn)ΫπΝςΝΩΧéάμΓΘ

ΓΓΓΓ14.

ΓΓΓΓΓΨ¥πΑΗΓΩD

ΓΓΓΓΓΨΫβΈωΓΩΒ»ν~ΡξΫπν~=Éτ§F(xi®Λn)÷Β/ΡξΫπ§F(xi®Λn)÷ΒœΒîΒ(sh®¥)=(200ΓΝ3.7908-350)/3.7908=107.67(»f‘Σ)�ΓΘ

ΓΓΓΓ15.

ΓΓΓΓΓΨ¥πΑΗΓΩD

ΓΓΓΓΓΨΫβΈωΓΩΡξ?du®§)I‰I(y®®)§F(xi®Λn)ΫπΝςΝΩ=ΕêΚσΫ¦(j®©ng)†IÉτάϊùô+’έ≈f=(300-100-60)ΓΝ(1-25%)+60=165(»f‘Σ)�����ΓΘ

ΓΓΓΓ16.

ΓΓΓΓΓΨ¥πΑΗΓΩC

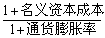

ΓΓΓΓΓΨΫβΈωΓΩ¨ç(sh®Σ)κHΌY±Ψ≥…±Ψ=  -1=

-1=  -1=7.84%��ΓΘ

-1=7.84%��ΓΘ

ΓΓΓΓœύξP(gu®Γn)ΆΤΥ]ΘΚ

ΓΓΓΓ2013ΡξΉΔÉ‘(c®®)ïΰ(hu®§)”΄(j®§)éüΩΦ‘΅νA(y®¥)Νï(x®Σ)”΄(j®§)³ù±μ

ΓΓΓΓ2012ΉΔÉ‘(c®®)ïΰ(hu®§)”΄(j®§)éüΩΦ‘΅≥…ΩÉ(j®©)≤ι‘ÉΆ®÷Σ

ΓΓΓΓ2012ΉΔÉ‘(c®®)ïΰ(hu®§)”΄(j®§)éü≥…ΩÉ(j®©)≤ι‘ÉΟβΌM(f®®i)Χα–―