�������������Ӌ������}

����1.

�������𰸡�

����(1)��Ͷ�Y��ُ�I���q�ڙ�(qu��n)�����Ճrֵ=0�������(zh��)�Ѓr>�Ѓr��Ͷ�Y�˲�����(zh��)��������

������Ͷ�Y��Ͷ�Y���p��=10��(0-6.96)=-69.6(Ԫ)

����(2)��Ͷ�Y�˿��^���q�ڙ�(qu��n)�����Ճrֵ=0

������Ͷ�Y��Ͷ�Y���p��=0+10��6.96=69.6(Ԫ)

����(3)��Ͷ�Y��ُ�I�����ڙ�(qu��n)�����Ճrֵ=(68.4-49.5)��10=189(Ԫ)

������Ͷ�Y��Ͷ�Y���p��=189-3.9��10=150(Ԫ)

����(4)��Ͷ�Y�˿��^�����ڙ�(qu��n)�����Ճrֵ=-(68.4-49.5)��10=-189(Ԫ)

������Ͷ�Y��Ͷ�Y���p��=-189+3.9��10=-150(Ԫ)

����2.

�������𰸡�

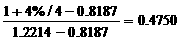

����(1)���г˔�(sh��)�����г˔�(sh��)

����

����d=1/1.2214=0.8187

����P=

����1-P=0.5250

�������~��λ��Ԫ

| �ڔ�(sh��) |

0 |

1 |

2 |

| �r�g���꣩ |

0 |

0.25 |

0.5 |

| ��Ʊ�r��Ԫ/�ɣ� |

30 |

36.64 |

44.75 |

| |

24.56 |

30 |

| |

|

20.11 |

| ���q�ڙ�(qu��n)�r��Ԫ/�ݣ� |

3.18 |

6.77 |

14.39 |

| |

0 |

0 |

| |

|

0 |

����

����

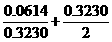

�������ԣ����q�ڙ�(qu��n)�r���3.18Ԫ�������

����(2)����(j��)���q�ڙ�(qu��n)�������ڙ�(qu��n)ƽ�r�������������q�ڙ�(qu��n)�r��-�����ڙ�(qu��n)�r��=��(bi��o)���Y�a(ch��n)�r��-��(zh��)�Ѓr��F(xi��n)ֵ����������Կ����ڙ�(qu��n)�r��=���q�ڙ�(qu��n)�r��+��(zh��)�Ѓr��F(xi��n)ֵ-��(bi��o)���Y�a(ch��n)�r��=3.18+30.36/(1+2%)-30=2.94(Ԫ)������

����(3)�ײ�ȡ���DZ��o�Կ����ڙ�(qu��n)Ͷ�Y���ԡ�

����Ͷ�Y�M�ϵ��A(y��)�����棺

�������~��λ��Ԫ

| �Ƀr׃�ӷ��� |

-40% |

-20% |

20% |

40% |

| ���� |

0.2 |

0.3 |

0.3 |

0.2 |

| ��Ʊ���� |

30����1-40%��=18 |

30����1-20%��=24 |

30����1+20%��=36 |

30����1+40%��=42 |

| �����ڙ�(qu��n)���� |

30.36-18=12.36 |

30.36-24=6.36 |

0 |

0 |

| �M������ |

30.36 |

30.36 |

36 |

42 |

| ��Ʊ���p�� |

18-30=-12 |

24-30=-6 |

36-30=6 |

42-30=12 |

| �ڙ�(qu��n)���p�� |

12.36-2.94=9.42 |

6.36-2.94=3.42 |

0-2.94=-2.94 |

0-2.94=-2.94 |

| �M�σ��p�� |

-12+9.42=-2.58 |

-6+3.42=-2.58 |

6-2.94=3.06 |

12-2.94=9.06 |

�����M���A(y��)������=0.2��(-2.58)+0.3��(-2.58)+0.3��3.06+0.2��9.06=1.44(Ԫ)

����3.

�������𰸡�

����(1)����(j��)��(f��)��ԭ����

�������йɃr��48Ԫ

�������йɃr��24Ԫ

�����Ƀr���Еr�ڙ�(qu��n)�����Ճrֵ=100��(48-33.6)=1440(Ԫ)

�����Ƀr���Еr�ڙ�(qu��n)�����Ճrֵ=0

�������ڱ�ֵ����=

�������o�L(f��ng)�U���ʽ�(sh��)�~=60��24/(1+10%)=1309.09(Ԫ)

�������q�ڙ�(qu��n)�rֵ=60��33.6-1309.09=706.91(Ԫ)

����(2)����(j��)�L(f��ng)�U����ԭ����

�������������=���и��ʡ��Ƀr�����ٷֱ�+���и��ʡ��Ƀr�½��ٷֱ�

����=���и��ʡ��Ƀr�����ٷֱ�+(1-���и���)���Ƀr�½��ٷֱ�

�����Ƀr�����ٷֱ�=(48-33.6)/33.6=42.86%������Ƀr�½��ٷֱ�=(24-33.6)/33.6=-28.57%

�������O(sh��)���и��ʞ�W1�������t��

����r= W1��42.86%+(1- W1)��(-28.57%)

��������10%= W1��42.86%+(1- W1)��(-28.57%)

������ã�W1=54%

�����ڙ�(qu��n)һ���������rֵ=54%��[(48-33.6) ��100]+(1-54%)��0=777.6(Ԫ)

�����ڙ�(qu��n)�ĬF(xi��n)ֵ=777.6/(1+10%)=706.91(Ԫ)��

����(3)����(j��)���ڶ�����ڙ�(qu��n)���rģ�ͣ�

�������r=10%�����u=1.4286���d=1-0.2857=0.7143���Cu=1440��Cd=0����������ԣ�

����

����(4)����Ŀǰ��һ��100��ԓ��Ʊ���(bi��o)���Y�a(ch��n)�Ŀ��q�ڙ�(qu��n)���Ј��r���720Ԫ������������ڙ�(qu��n)�ărֵ706.87Ԫ��������ԓ�M�Ͽ���ӯ�����

����4.

�������𰸡�

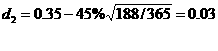

����(1)

������(zh��)�Ѓr��ĬF(xi��n)ֵ��PV(X)=58.8��e-8%��188/365=56.4264(Ԫ)

����

����=

����=0.35

����

����N(d1)=0.6368

����N(d2)=0.5120

����C0=60��0.6368-56.4264��0.5120=9.3177(Ԫ)

����(2)����ԓ���q�ڙ�(qu��n)���ձP�r���ÿ��6Ԫ��С��Ӌ��ó����ڙ�(qu��n)�ărֵ9.3177Ԫ���������˿����I��ԓ헿��q�ڙ�(qu��n)��

�������P(gu��n)���]��

����2013ע�ԕ�Ӌ����ؔ��(w��)�ɱ����������c�v�x�R��

����2013��ע����ؔ��(w��)�ɱ��������¹�(ji��)֪�R�c�R��

����2013ע�ԕ�Ӌ����ؔ��(w��)�ɱ���������Ԫ�yԇ�}20��

����2012��ע�ԕ�Ӌ����ؔ��(w��)�ɱ�������ԇ�}����