ĪĪĪĪŠ┼��Īó

ĪĪĪĪ1Īó(┘Y┴Ž1)BŲ¾śI(y©©)▀^(gu©░)╚ź5─ĻĄ─ėąĻP(gu©Īn)┘Y┴Ž╚ńŽ┬Ż║

| ─ĻĘ▌ |

õN╩█┴┐Ż©╚f(w©żn)╝■Ż® |

┘YĮš╝ė├Ņ~Ż©╚f(w©żn)į¬Ż® |

| 1 |

7.2 |

244 |

| 2 |

7 |

246 |

| 3 |

7.5 |

250 |

| 4 |

8 |

260 |

| 5 |

10 |

300 |

ĪĪĪĪĪ▓┘Y┴Ž2Ī│BŲ¾śI(y©©)╚ź─Ļ(╝┤▒ĒųąĄ─Ą┌5─Ļ)«a(ch©Żn)ŲĘå╬╬╗╩█ār(ji©ż)×ķ100į¬����Ż¼ūāäė(d©░ng)│╔▒Š┬╩×ķ60%Ż¼╣╠Č©Įø(j©®ng)ĀI(y©¬ng)│╔▒Š┐éŅ~×ķ150╚f(w©żn)į¬��Ż¼└¹Žó┘M(f©©i)ė├×ķ50╚f(w©żn)į¬���ĪŻ

ĪĪĪĪĪ▓┘Y┴Ž3Ī│BŲ¾śI(y©©)Į±─ĻŅA(y©┤)ėŗ(j©¼)«a(ch©Żn)ŲĘĄ─å╬╬╗╩█ār(ji©ż)�Īóå╬╬╗ūāäė(d©░ng)│╔▒Š��Īó╣╠Č©Įø(j©®ng)ĀI(y©¬ng)│╔▒Š┐éŅ~║═└¹Žó┘M(f©©i)ė├▓╗ūā�Ż¼╦∙Ą├ČÉČÉ┬╩×ķ25%(┼c╚ź─Ļę╗ų┬)Ż¼ŅA(y©┤)ėŗ(j©¼)õN╩█┴┐īóį÷╝ė40%����Ż¼╣╔└¹ų¦ĖČ┬╩×ķ90%ĪŻ

ĪĪĪĪĪ▓┘Y┴Ž4Ī│─┐Ū░Ą─┘Y▒ŠĮY(ji©”)śŗ(g©░u)×ķé∙äš(w©┤)┘Y▒Šš╝40%�Ż¼ÖÓ(qu©ón)ęµ┘Y▒Šš╝60%Ż¼300╚f(w©żn)į¬Ą─┘YĮė╔ķL(zh©Żng)Ų┌ĮĶ┐Ņ║═ÖÓ(qu©ón)ęµ┘YĮĮM│╔����Ż¼ķL(zh©Żng)Ų┌ĮĶ┐ŅĄ─┘Y▒Š│╔▒Š×ķ3.5%ĪŻ

ĪĪĪĪĪ▓┘Y┴Ž5Ī│╚ń╣¹ąĶę¬═Ō▓┐╗I┘YŻ¼ät░l(f©Ī)ąą╣╔Ų▒����Ż¼B╣╔Ų▒Ą─”┬ŽĄöĄ(sh©┤)×ķ1.6�����Ż¼░┤šš┘Y▒Š┘Y«a(ch©Żn)Č©ār(ji©ż)─Żą═ėŗ(j©¼)╦ŃÖÓ(qu©ón)ęµ┘Y▒Š│╔▒Š��Ż¼╩ął÷(ch©Żng)ŲĮŠ∙ł¾(b©żo)│Ļ┬╩×ķ14%�����Ż¼¤o(w©▓)’L(f©źng)ļU(xi©Żn)ł¾(b©żo)│Ļ┬╩×ķ2%�����ĪŻ

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ(1)ėŗ(j©¼)╦ŃįōŲ¾śI(y©©)Į±─ĻŽóČÉŪ░└¹ØÖ(r©┤n)����Īóā¶└¹ØÖ(r©┤n)ęį╝░DOLĪóDFL�����ĪóDTL;

ĪĪĪĪ(2)ėŗ(j©¼)╦ŃĮ±─ĻĄ─ŽóČÉŪ░└¹ØÖ(r©┤n)ūāäė(d©░ng)┬╩;

ĪĪĪĪ(3)▓╔ė├Ė▀Ą═³c(di©Żn)Ę©ŅA(y©┤)£y(c©©)Į±─ĻĄ─┘YĮš╝ė├┴┐;

ĪĪĪĪ(4)ŅA(y©┤)£y(c©©)Į±─ĻąĶꬥ─═Ō▓┐╗I┘YŅ~;

ĪĪĪĪ(5)ėŗ(j©¼)╦ŃBŲ¾śI(y©©)Ą─ÖÓ(qu©ón)ęµ┘Y▒Š│╔▒Š;

ĪĪĪĪ(6)ėŗ(j©¼)╦ŃĮ±─Ļ─®Ą─ŲĮŠ∙┘Y▒Š│╔▒ŠĪŻ

ĪĪĪĪ2�Īóę╗éĆ(g©©)╣╠Č©┘Y«a(ch©Żn)═Č┘YĒŚ(xi©żng)─┐Ą─įŁ╩╝═Č┘YŅ~×ķ245╚f(w©żn)į¬Ż¼¤o(w©▓)ą╬┘Y«a(ch©Żn)═Č┘Y20╚f(w©żn)į¬�Ż¼Ųõ╦¹┘Y«a(ch©Żn)═Č┘Y4╚f(w©żn)į¬Ż¼ŅA(y©┤)éõ┘M(f©©i)═Č┘Y1╚f(w©żn)į¬��Ż¼┴„äė(d©░ng)┘YĮ═Č┘Y20╚f(w©żn)į¬�����Ż¼┴„äė(d©░ng)┘YĮ═Č┘Yį┌═Č«a(ch©Żn)─ĻČ╚Ą──Ļ│§ę╗┤╬═Č╚ļ�����Ż¼Ųõ╦¹Ą─įŁ╩╝═Č┘Yį┌Į©įO(sh©©)Ų┌Ų³c(di©Żn)ę╗┤╬═Č╚ļ��Ż¼ÜvĮø(j©®ng)ā╔─Ļ║¾═Č«a(ch©Żn)�����Ż¼Į©įO(sh©©)Ų┌┘Y▒Š╗»└¹Žó×ķ10╚f(w©żn)į¬;įć«a(ch©Żn)Ų┌×ķ1─Ļ���Ż¼įć«a(ch©Żn)Ų┌ĀI(y©¬ng)śI(y©©)╩š╚ļ×ķ10╚f(w©żn)į¬�Ż¼Įø(j©®ng)ĀI(y©¬ng)│╔▒Š×ķ4╚f(w©żn)į¬�����Ż¼▀_(d©ó)«a(ch©Żn)║¾├┐─Ļ?du©¼)IśI(y©©)╩š╚ļ120╚f(w©żn)į¬Īó▓╗░³└©žö(c©ói)äš(w©┤)┘M(f©©i)ė├Ą─┐é│╔▒Š┘M(f©©i)ė├60╚f(w©żn)į¬��ĪŻįō╣╠Č©┘Y«a(ch©Żn)ŅA(y©┤)ėŗ(j©¼)╩╣ė├5─Ļ�Ż¼╣╠Č©┘Y«a(ch©Żn)░┤ššų▒ŠĆĘ©ėŗ(j©¼)╠ßš█┼f�Ż¼ŅA(y©┤)ėŗ(j©¼)ā¶ÜłųĄ×ķ11╚f(w©żn)į¬Ż¼▀\(y©┤n)ĀI(y©¬ng)Ų┌├┐─ĻĄ─¤o(w©▓)ą╬┘Y«a(ch©Żn)öéõN×ķ4╚f(w©żn)į¬�����Ż¼└¹Žó┘M(f©©i)ė├×ķ5╚f(w©żn)į¬���Ż¼▀\(y©┤n)ĀI(y©¬ng)Ų┌Ą┌ę╗─ĻŠS│ų▀\(y©┤n)ĀI(y©¬ng)═Č┘Y×ķ0.95╚f(w©żn)į¬�Ż¼ęį║¾├┐─ĻŠS│ų▀\(y©┤n)ĀI(y©¬ng)═Č┘Y×ķ2.02╚f(w©żn)į¬�ĪŻįōŲ¾śI(y©©)ė╔ė┌ŽĒ╩▄ć°(gu©«)╝ęā×(y©Łu)╗▌š■▓▀Ż¼ĒŚ(xi©żng)─┐▀\(y©┤n)ĀI(y©¬ng)Ų┌Ą┌1�Īó2─Ļ├Ō╦∙Ą├ČÉŻ¼▀\(y©┤n)ĀI(y©¬ng)Ų┌Ą┌3Ī½5─ĻĄ─╦∙Ą├ČÉČÉ┬╩×ķ25%��ĪŻįć«a(ch©Żn)Ų┌└U╝{į÷ųĄČÉ0.5╚f(w©żn)į¬����Ż¼▓╗└U╝{ĀI(y©¬ng)śI(y©©)ČÉ║═Ž¹┘M(f©©i)ČÉ����ĪŻ▀_(d©ó)«a(ch©Żn)Ų┌├┐─Ļ└U╝{į÷ųĄČÉ10╚f(w©żn)į¬����Ż¼ĀI(y©¬ng)śI(y©©)ČÉ1╚f(w©żn)į¬Ż¼Ž¹┘M(f©©i)ČÉ0.8╚f(w©żn)į¬���ĪŻ│ŪĮ©ČÉČÉ┬╩×ķ7%���Ż¼Į╠ė²┘M(f©©i)ĖĮ╝ė┬╩×ķ3%ĪŻĒŚ(xi©żng)─┐Ą─┘YĮ│╔▒Š×ķ10%�����Ż¼╗∙£╩(zh©│n)┐é═Č┘Y╩šęµ┬╩×ķ15%�ĪŻ

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ(1)ėŗ(j©¼)╦Ń═Č┘YĘĮ░ĖĄ─Ž┬┴ąųĖś╦(bi©Īo)Ż║

ĪĪĪĪó┘Į©įO(sh©©)Ų┌�����Īó▀\(y©┤n)ĀI(y©¬ng)Ų┌�����Īó▀_(d©ó)«a(ch©Żn)Ų┌Īóėŗ(j©¼)╦ŃŲ┌�����ĪóĮ©įO(sh©©)═Č┘Y����Īó╣╠Č©┘Y«a(ch©Żn)═Č┘YĪó┐é═Č┘Y;

ĪĪĪ���Īó┌▀\(y©┤n)ĀI(y©¬ng)Ų┌ā╚(n©©i)├┐─ĻĄ─š█┼f┼cöéõN║Žėŗ(j©¼);

ĪĪĪĪó█▀\(y©┤n)ĀI(y©¬ng)Ų┌ā╚(n©©i)├┐─ĻĄ─ĀI(y©¬ng)śI(y©©)ČÉĮ╝░ĖĮ╝ė;

ĪĪĪ�Īó▄▀\(y©┤n)ĀI(y©¬ng)Ų┌ā╚(n©©i)├┐─ĻĄ─ŽóČÉŪ░└¹ØÖ(r©┤n);

ĪĪĪĪó▌ėŗ(j©¼)╦ŃŲ┌ā╚(n©©i)Ė„─ĻĄ─ČÉŪ░¼F(xi©żn)Įā¶┴„┴┐;

ĪĪĪ����Īó▐ėŗ(j©¼)╦ŃŲ┌ā╚(n©©i)Ė„─ĻĄ─ČÉ║¾¼F(xi©żn)Įā¶┴„┴┐ĪŻ

ĪĪĪĪ(2)░┤ššČÉ║¾¼F(xi©żn)Įā¶┴„┴┐ėŗ(j©¼)╦Ń═Č┘YĒŚ(xi©żng)─┐Ą─Ž┬┴ąųĖś╦(bi©Īo)��Ż¼▓óįu(p©¬ng)ār(ji©ż)įōĒŚ(xi©żng)─┐Ą─žö(c©ói)äš(w©┤)┐╔ąąąį�����ĪŻ

ĪĪĪ�Īó┘ņoæB(t©żi)═Č┘Y╗ž╩šŲ┌;

ĪĪĪ����Īó┌┐é═Č┘Y╩šęµ┬╩(░┤šš▀\(y©┤n)ĀI(y©¬ng)Ų┌─ĻŠ∙ŽóČÉŪ░└¹ØÖ(r©┤n)ėŗ(j©¼)╦Ń);

ĪĪĪ��Īó█ā¶¼F(xi©żn)ųĄ���ĪŻ

ĪĪĪĪęčų¬Ż║(P/F�����Ż¼10%�����Ż¼3)=0.7513����Ż¼(P/F�����Ż¼10%�Ż¼4)=0.6830

ĪĪĪĪ(P/AŻ¼10%����Ż¼2)=1.7355��Ż¼(P/F�Ż¼10%���Ż¼7)=0.5132

ĪĪĪĪ╩«���Īó

ĪĪĪĪ1. ─│Ų¾śI(y©©)×ķ┴╦╠ßĖ▀«a(ch©Żn)ŲĘAĄ─┘|(zh©¼)┴┐Ż¼öU(ku©░)┤¾õN┴┐����Ż¼£╩(zh©│n)éõūā┘uę╗╠ū╔ą┐╔╩╣ė├5─ĻĄ─┼fįO(sh©©)éõ��Ż¼┴Ē┘Å(g©░u)ų├ę╗╠ūą┬įO(sh©©)éõüĒ(l©ói)╠µōQ╦³ĪŻ┼fįO(sh©©)éõĄ─š█ėÓār(ji©ż)ųĄ×ķ80000į¬���Ż¼─┐Ū░ūā¼F(xi©żn)ā¶╩š╚ļ×ķ100000į¬�����Ż¼ą┬įO(sh©©)éõĄ─═Č┘YŅ~×ķ200000į¬Ż¼ŅA(y©┤)ėŗ(j©¼)╩╣ė├─ĻŽ▐×ķ5─Ļ��Ż¼Ė³ą┬įO(sh©©)éõĄ─Į©įO(sh©©)Ų┌×ķ┴Ń�Ż¼ĄĮĄ┌5─Ļ─Ļ─®ą┬įO(sh©©)éõĄ─ŅA(y©┤)ėŗ(j©¼)ā¶ÜłųĄ×ķ50000į¬���Ż¼╚ń╣¹└^└m(x©┤)╩╣ė├┼fįO(sh©©)éõätŅA(y©┤)ėŗ(j©¼)ā¶ÜłųĄ×ķ30000į¬���ĪŻą┬įO(sh©©)éõ═Č╚ļ╩╣ė├║¾�����Ż¼ŅA(y©┤)ėŗ(j©¼)AĄ─║¼ČÉõN╩█╩š╚ļ├┐─Ļį÷╝ė117000į¬Ż¼Įø(j©®ng)ĀI(y©¬ng)│╔▒Š├┐─Ļį÷╝ė45000į¬�Ż¼Ž¹┘M(f©©i)ČÉČÉ┬╩×ķ5%����Ż¼į÷ųĄČÉČÉ┬╩×ķ17%��Ż¼├┐─Ļį÷╝ėĄ─į÷ųĄČÉ▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~×ķ7000į¬����Ż¼│Ū╩ąŠSūo(h©┤)Į©įO(sh©©)ČÉČÉ┬╩×ķ7%���Ż¼Į╠ė²┘M(f©©i)ĖĮ╝ėš„╩š┬╩×ķ3%�ĪŻįōįO(sh©©)éõ▓╔ė├ų▒ŠĆĘ©ėŗ(j©¼)╠ßš█┼f�Ż¼įōŲ¾śI(y©©)╦∙Ą├ČÉČÉ┬╩×ķ25%�Ż¼Ų¾śI(y©©)ę¬Ū¾Ą─ūŅĄ══Č┘Ył¾(b©żo)│Ļ┬╩×ķ25%���ĪŻ╝┘įO(sh©©)╦∙ąĶ┘YĮüĒ(l©ói)į┤ė┌Ų¾śI(y©©)ūįėą┘YĮ�ĪŻęčų¬Ż║(P/F����Ż¼28%Ż¼5)=0.2910���Ż¼(P/F�Ż¼32%�Ż¼5)=0.2495Ż¼(P/F�����Ż¼28%Ż¼1)=0.7813 (P/F����Ż¼32%�Ż¼1)=0.7576Ż¼(P/A�Ż¼28%�����Ż¼3)=1.8684�����Ż¼(P/AŻ¼32%�Ż¼3)=1.7663 ę¬Ū¾

ĪĪĪĪ(1)ėŗ(j©¼)╦Ńę“Ė³ą┬Ė─įņ├┐─Ļį÷╝ėĄ─▓╗║¼ČÉõN╩█╩š╚ļ

ĪĪĪĪ(2)ėŗ(j©¼)╦Ńę“Ė³ą┬Ė─įņ├┐─Ļį÷╝ėĄ─æ¬(y©®ng)Į╗į÷ųĄČÉ║═æ¬(y©®ng)Į╗Ž¹┘M(f©©i)ČÉ

ĪĪĪĪ(3)ėŗ(j©¼)╦Ńę“Ė³ą┬Ė─įņ├┐─Ļį÷╝ėĄ─│Ū╩ąŠSūo(h©┤)Į©įO(sh©©)ČÉ╝░Į╠ė²┘M(f©©i)ĖĮ╝ė

ĪĪĪĪ(4)ėŗ(j©¼)╦Ńę“Ė³ą┬Ė─įņ├┐─Ļį÷╝ėĄ─ĀI(y©¬ng)śI(y©©)ČÉĮ╝░ĖĮ╝ė

ĪĪĪĪ(5)ėŗ(j©¼)╦Ńę“Ė³ą┬Ė─įņ├┐─Ļį÷╝ėĄ─š█┼fŅ~

ĪĪĪĪ(6)ėŗ(j©¼)╦Ńę“Ė³ą┬Ė─įņ├┐─Ļį÷╝ėĄ─▓╗║¼žö(c©ói)äš(w©┤)┘M(f©©i)ė├Ą─┐é│╔▒Š┘M(f©©i)ė├

ĪĪĪĪ(7)ėŗ(j©¼)╦Ńę“Ė³ą┬Ė─įņ├┐─Ļį÷╝ėĄ─ŽóČÉŪ░└¹ØÖ(r©┤n)

ĪĪĪĪ(8)ėŗ(j©¼)╦Ń╩╣ė├ą┬įO(sh©©)éõ▒╚└^└m(x©┤)╩╣ė├┼fįO(sh©©)éõį÷╝ėĄ─═Č┘YŅ~

ĪĪĪĪ(9)ėŗ(j©¼)╦Ń┼fįO(sh©©)éõ╠ßŪ░ł¾(b©żo)ÅU░l(f©Ī)╔·Ą─ā¶ōp╩¦

ĪĪĪĪ(10)ėŗ(j©¼)╦ŃĒŚ(xi©żng)─┐ėŗ(j©¼)╦ŃŲ┌ā╚(n©©i)Ė„─ĻĄ─į÷┴┐ČÉ║¾ā¶¼F(xi©żn)Į┴„┴┐

ĪĪĪĪ(11)ėŗ(j©¼)╦ŃįōĖ³ą┬Ė─įņĒŚ(xi©żng)─┐Ą─▓ŅŅ~ā╚(n©©i)║¼╩šęµ┬╩

ĪĪĪĪ(12)┼ąöÓ╩Ūʱæ¬(y©®ng)įō▀M(j©¼n)ąąĖ³ą┬Ė─įņĪŻ

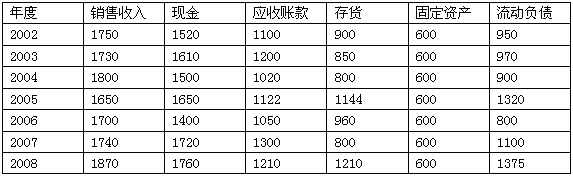

ĪĪĪĪ2. ¢|ĘĮ╣½╦Š2002Ī½2008─ĻõN╩█╩š╚ļ�����ĪóĖ„ĒŚ(xi©żng)┘Y«a(ch©Żn)║═┴„äė(d©░ng)žō(f©┤)é∙╚ńŽ┬▒Ē╦∙╩Š(å╬╬╗Ż║╚f(w©żn)į¬)Ż║

ĪĪĪĪ¢|ĘĮ╣½╦Šį┌ŅA(y©┤)£y(c©©)2008─ĻĄ─õN╩█╩š╚ļĢr(sh©¬)���Ż¼ŅA(y©┤)£y(c©©)Ą─õN╩█╩š╚ļ×ķ1620╚f(w©żn)į¬;õN╩█ā¶└¹┬╩×ķ10%��Ż¼╣╔└¹ų¦ĖČ┬╩×ķ80%Ż¼Ūę▒Ż│ųĘĆ(w©¦n)Č©����ĪŻę¬Ū¾

ĪĪĪĪ(1)ė├ą▐š²Ą─ęŲäė(d©░ng)ŲĮŠ∙Ę©ŅA(y©┤)£y(c©©)2009─ĻĄ─õN╩█╩š╚ļ�Ż¼╝┘Č©śė▒ŠŲ┌×ķĘ¹║ŽŚl╝■Ą─ūŅ┤¾ųĄ

ĪĪĪĪ(2)ėŗ(j©¼)╦Ń2009─Ļā¶└¹ØÖ(r©┤n)Īóæ¬(y©®ng)Ž“═Č┘Yš▀Ęų┼õĄ─└¹ØÖ(r©┤n)╝░┴¶┤µ╩šęµ

ĪĪĪĪ(3)▓╔ė├Ė▀Ą═³c(di©Żn)Ę©Į©┴ó┘YĮŅA(y©┤)£y(c©©)─Żą═

ĪĪĪĪ(4)└¹ė├┘YĮŅA(y©┤)£y(c©©)─Żą═ėŗ(j©¼)╦Ń2009─Ļ?y©óng)|ĘĮ╣½╦Š┘YĮąĶę¬┐é┴┐

ĪĪĪĪ(5)ėŗ(j©¼)╦Ń2009─ĻĄ─═Ō▓┐╗I┘YŅ~�ĪŻ