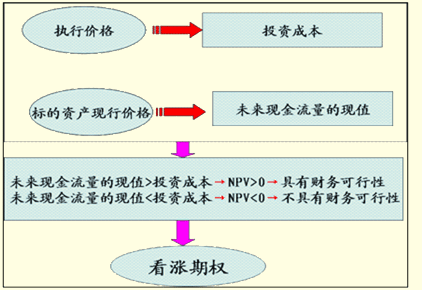

������֪�R�c2���r�C�x���ڙ�(qu��n)��������Ͷ�Y߀�����tͶ�Y���x���(qu��n)

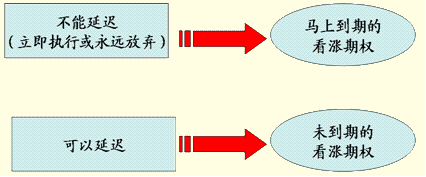

�����ĕr�g�x�����������κ�Ͷ�Y�Ŀ�������ڙ�(qu��n)�����|(zh��)��

|

�Q�߆��} |

ijһ���Ŀ������Ͷ�Y������߀������Ͷ�Y |

|

�������� |

����䶨�rģ��

������˼·��

���� ����

���� ���� |

|

�Q��ԭ�t |

���t��(zh��)�е��ڙ�(qu��n)�rֵ��������(zh��)�еă��F(xi��n)ֵ������(y��ng)��?sh��)ȴ?BR>���t��(zh��)�е��ڙ�(qu��n)�rֵ��������(zh��)�еă��F(xi��n)ֵ��������(y��ng)��?sh��)ȴ?/P> |

�����������Y�ϣ�

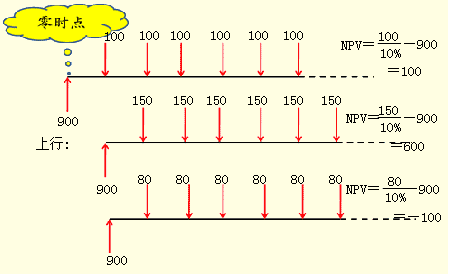

����(1)DEF��˾�MͶ�Yһ���®a(ch��n)Ʒ���AӋͶ�Y��Ҫ1000�fԪ������

����(2)�A���Ŀ���Ԯa(ch��n)��ƽ��ÿ��105�fԪ�����m(x��)�F(xi��n)������;ԓ�a(ch��n)Ʒ���Ј����^��IJ��_���ԡ�����®a(ch��n)Ʒ�ܵ�͚gӭ�����AӋ��(j��ng)�I�F(xi��n)��������131.25�fԪ;������ܚgӭ�����AӋ��(j��ng)�I�F(xi��n)��������84�fԪ��

����(3)������ڈ�(zh��)��ԓ�Ŀ������һ���t�����Д��Ј���ԓ�a(ch��n)Ʒ���������������ȡ�Q���������

����(4)�Ŀ�Y���ɱ���10%(�o�L�U���ʞ�5%����L�U�a���ʞ�5%)

����Ҫ��

����(1)Ӌ�㲻���]�ڙ�(qu��n)���Ŀ���F(xi��n)ֵ;

����(2)���ö���䷽��Ӌ�����t�Q�ߵ��ڙ�(qu��n)�rֵ(�г�Ӌ���^�̣�����ʺ��ʾ��_���f��֮һ��������Y(ji��)�����롰�ڙ�(qu��n)�rֵӋ�������)���������Д���(y��ng)�����t��(zh��)��ԓ�Ŀ�������

�����ڙ�(qu��n)�rֵӋ�������������������������������������������������λ���fԪ

|

�r�g����ĩ�� |

0 |

1 |

|

�F(xi��n)����������� |

���� |

���� |

|

�� |

���� |

|

�Ŀ��ĩ�rֵ����� |

���� |

���� |

|

�� |

���� |

|

���F(xi��n)ֵ����� |

���� |

���� |

|

���� |

�� |

|

�ڙ�(qu��n)�rֵ����� |

�� |

���� |

|

�� |

�� |

���������_�𰸡�

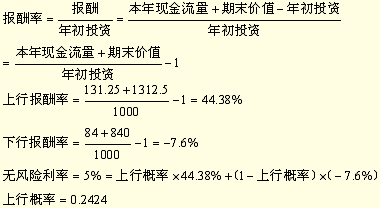

����(1)�Ŀ���F(xi��n)ֵ=105/10%-1000=50(�fԪ)

����(2)Ӌ���^�̣�

���������Ŀ�rֵ�����

�����Ŀ�rֵ=���m(x��)�F(xi��n)������/�۬F(xi��n)��

���������Ŀ�rֵ=���ЬF(xi��n)���������۬F(xi��n)��=131.25/10%=1312.5�fԪ

���������Ŀ�rֵ=���ЬF(xi��n)���������۬F(xi��n)��=84/10%=840�fԪ

��������Ŀ���F(xi��n)ֵ�����

���������Ŀ���F(xi��n)ֵ=�����Ŀ�rֵ-Ͷ�Y�ɱ�=1312.5-1000=312.5(�fԪ)

���������Ŀ���F(xi��n)ֵ=�����Ŀ�rֵ-Ͷ�Y�ɱ�=840-1000=-160(�fԪ)

��������ڙ�(qu��n)�rֵ�����

����1��ĩ�����ڙ�(qu��n)�rֵ=�Ŀ���F(xi��n)ֵ=312.5(�fԪ)

����1��ĩ�����ڙ�(qu��n)�rֵ=0

����������������и��ʵ�Ӌ��

������Ӌ�����t�Q�ߵărֵ

�����ڙ�(qu��n)�����Ճrֵ������ֵ=0.2424��312.5+(1-0.2424)��0=75.75�fԪ

�����ڙ�(qu��n)�F(xi��n)ֵ=75.75/1.05=72.14�fԪ

���������ϽY(ji��)�������±���

�����ڙ�(qu��n)�rֵӋ�����������������������������������������������������λ���fԪ

|

�r�g����ĩ�� |

0 |

1 |

|

�F(xi��n)����������� |

105 |

131.25 |

|

�� |

84 |

|

�Ŀ��ĩ�rֵ����� |

1050 |

1312.5 |

|

�� |

840 |

|

���F(xi��n)ֵ����� |

50 |

312.5 |

|

�� |

��160 |

|

�ڙ�(qu��n)�rֵ����� |

72.14 |

312.5 |

|

�� |

0 |

�����������tͶ�Yԓ�Ŀ�ă��F(xi��n)ֵ��72.14�fԪ��������������Ͷ�Y�ă��F(xi��n)ֵ50�fԪ����ˑ�(y��ng)�����tͶ�Y���

����������˼����

����(1)������t�Q�ߵĕr�g����1�꣬����3����������0.5��������̎��?

����Ӌ����ڙ�(qu��n)�����Ճrֵ������ֵ֮���՟o�L�U������ǰ�۬F(xi��n)3�����0.5�꼴�������

����(2)�c�Y���A��ĽY(ji��)������

�������P(gu��n)���]��

����2012��ע�ԕ�Ӌ������Ӌ���S�yԇ�}29��

����2012ע������˾��(zh��n)���c�L�U�������S�yԇ�}12��

����2012��ע�ԕ�Ӌ�����������S�yԇ�}17��

����2012��ע�ԕ�Ӌ������(j��ng)���������A(ch��)�v�x�R��