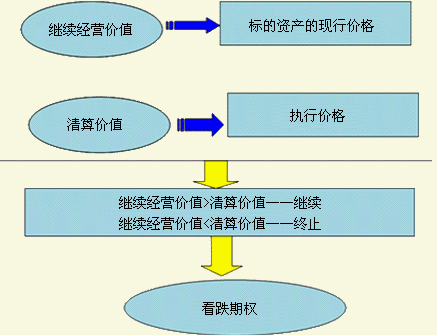

【知識點(diǎn)3】放棄期權(quán)

在項目評估中,通常選定一個項目的壽命周期��,并假設(shè)項目會進(jìn)行到壽命周期結(jié)束�。這種假設(shè)不一定符合實(shí)際。如果項目執(zhí)行一段時間后�����,實(shí)際產(chǎn)生的現(xiàn)金流量遠(yuǎn)低于預(yù)期���,投資人就會考慮提前放棄該項目���。

在項目評估中,應(yīng)當(dāng)事先考慮中間放棄的可能性和它的價值�����。

1.放棄期權(quán)�����,就是對某一個項目放棄還是不放棄的選擇權(quán)��。放棄,就意味著出售(獲得清算價值)����。

2.當(dāng)繼續(xù)經(jīng)營價值So <清算價值X時�,行使放棄權(quán)。因此�����,放棄期權(quán)是一個看跌期權(quán)����。

3.決策方法:二叉樹方法。

【例】GHI公司擬開發(fā)一個玉石礦���,預(yù)計需要投資1200萬元����,相關(guān)資料如下:

(1)礦山的產(chǎn)量每年均29噸����,并可以較長時間維持不變;該種玉石目前的價格為每噸10萬元,預(yù)計每年上漲11%���,但是很不穩(wěn)定�,其標(biāo)準(zhǔn)差為35%。

(2)營業(yè)的固定成本每年100萬元�����。

(3)預(yù)計項目的壽命期為5年��,1~5年礦山的殘值分別為530萬元����、500萬元、400萬元�����、300萬元和200萬元�����。

(4)為簡便起見��,忽略其他成本和稅收問題��。

(5)項目資本成本為10%(無風(fēng)險利率為5%��,風(fēng)險補(bǔ)償率為5%)

要求:(1)假設(shè)項目執(zhí)行到項目壽命期期末,計算未考慮期權(quán)的項目凈現(xiàn)值����。

(2)采用二叉樹方法計算放棄決策的期權(quán)價值,并判斷應(yīng)否放棄執(zhí)行該項目�。

D.以上均不對

『正確答案』

1.計算未考慮期權(quán)因素的項目凈現(xiàn)值

|

年份 |

0 |

1 |

2 |

3 |

4 |

5 |

|

收入增長率 |

|

11% |

11% |

11% |

11% |

11% |

|

預(yù)期收入 |

|

322 |

357 |

397 |

440 |

489 |

|

含風(fēng)險的折現(xiàn)率(i=10%) |

|

0.9091 |

0.8264 |

0.7513 |

0.6830 |

0.6209 |

|

各年收入現(xiàn)值 |

|

293 |

295 |

298 |

301 |

303 |

|

收入現(xiàn)值合計 |

1490 |

|

|

|

|

|

|

殘值 |

|

|

|

|

|

200 |

|

殘值的現(xiàn)值(i=10%) |

124 |

|

|

|

|

|

|

固定成本支出 |

|

-100 |

-100 |

-100 |

-100 |

-100 |

|

無風(fēng)險的折現(xiàn)率(i=5%) |

|

0.9524 |

0.9070 |

0.8638 |

0.8227 |

0.7835 |

|

各年固定成本現(xiàn)值 |

|

-95 |

-91 |

-86 |

-82 |

-78 |

|

固定成本現(xiàn)值合計 |

-433 |

|

|

|

|

|

|

投資 |

-1200 |

|

|

|

|

|

|

凈現(xiàn)值 |

-19 |

|

|

|

|

|

【注】產(chǎn)量29噸×價格10=290萬元���。由于現(xiàn)在投資1年后才可產(chǎn)生收入,因此,第1年末的收入為:290×(1+11%)=322

2.采用二叉樹方法計算放棄決策的期權(quán)價值

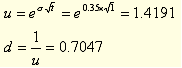

(1)確定上行乘數(shù)和下行乘數(shù)

由于玉石價格的標(biāo)準(zhǔn)差為35%���,所以:

(2)確定上行概率和下行概率

期望收益率=上行百分比×上行概率+(-下行百分比)×(1-上行概率)

5%=(1.4191-1)×上行概率+(0.7047-1)×(1-上行概率)

上行概率=0.483343

下行概率=0.516657

【其他方法】

(3)構(gòu)造銷售收入二叉樹

按照計劃產(chǎn)量和當(dāng)前價格計算��,銷售收入為29×10=290(萬元)�����。

不過�,目前還沒有開發(fā)���,明年才可能有銷售收入

第一年的上行收入=290×1.4191=411.53(萬元)

第一年的下行收入=290×0.7047=204.36(萬元)���。

以下各年的二叉樹以此類推。

|

時間(年末) |

0 |

1 |

2 |

3 |

4 |

5 |

|

銷售收入 |

290.00 |

411.53 |

583.99 |

828.72 |

1 176.01 |

1 668.83 |

|

|

204.36 |

290.00 |

411.53 |

583.99 |

828.72 |

|

|

|

144.01 |

204.36 |

290.00 |

411.53 |

|

|

|

|

101.48 |

144.01 |

204.36 |

|

|

|

|

|

71.51 |

101.48 |

|

|

|

|

|

|

50.39 |

【填表技巧】按照下行乘數(shù)先填斜線上的數(shù)字,然后���,按照上行乘數(shù)填其他數(shù)字����。

(4)構(gòu)造營業(yè)現(xiàn)金流量二叉樹

由于固定成本每年100萬元����,銷售收入二叉樹各節(jié)點(diǎn)減去100萬元,即可得出營業(yè)現(xiàn)金流量二叉樹�。

|

時間(年末) |

0 |

1 |

2 |

3 |

4 |

5 |

|

營業(yè)現(xiàn)金流量=收入-固定成本 |

190.00 |

311.53 |

483.99 |

728.72 |

1076.01 |

1568.83 |

|

|

104.36 |

190.00 |

311.53 |

483.99 |

728.72 |

|

|

|

44.01 |

104.36 |

190.00 |

311.53 |

|

|

|

|

1.48 |

44.01 |

104.36 |

|

|

|

|

|

-28.49 |

1.48 |

|

|

|

|

|

|

-49.61 |

(5)確定未調(diào)整的項目價值——標(biāo)的資產(chǎn)價格(繼續(xù)經(jīng)營價值)

|

時間(年末) |

0 |

1 |

2 |

3 |

4 |

5 |

|

營業(yè)現(xiàn)金流量=收入-固定成本 |

190.00 |

311.53 |

483.99 |

728.72 |

1076.01 |

1568.83 |

|

|

104.36 |

190.00 |

311.53 |

483.99 |

728.72 |

|

|

|

44.01 |

104.36 |

190.00 |

311.53 |

|

|

|

|

1.48 |

44.01 |

104.36 |

|

|

|

|

|

-28.49 |

1.48 |

|

|

|

|

|

|

-49.61 |

【填表思路】

(1)第5年末項目終結(jié),此時的項目價值即為“清算價值”(殘值)�����。

(2)第4年年末���、第3年末�����、第2年末���、第1年末和“零時點(diǎn)”項目價值計算方法:

上行項目價值����、下行項目價值——期望值——折現(xiàn)

某一節(jié)點(diǎn)上行項目價值=下一年的現(xiàn)金流量+下一年末的期末價值

某一節(jié)點(diǎn)下行項目價值=下一年的現(xiàn)金流量+下一年的期末價值

相關(guān)推薦:

2012年注冊會計師《審計》隨章測試題29套

2012注會《公司戰(zhàn)略與風(fēng)險管理》隨章測試題12套

2012年注冊會計師《稅法》隨章測試題17套

2012年注冊會計師《經(jīng)濟(jì)法》基礎(chǔ)講義匯總

试听

试听