ĪĪĪĪ╚²��ĪóŲĮ║Ōėŗ(j©¼)Ęų┐©Ą─śI(y©©)┐ā║Ō┴┐ĘĮĘ©(šŲ╬š)

ĪĪĪĪ╠ß│÷š▀Ż║┐©Ųš╠m║═ųZŅD

ĪĪĪĪ┐╦Ę■┴╦é„Įy(t©»ng)žö(c©ói)äš(w©┤)śI(y©©)┐āįuār(ji©ż)Ą─ŠųŽ▐ąį���Ż¼Å─╦─éĆĮŪČ╚īÅęĢūį╔ĒśI(y©©)┐āŻ║žö(c©ói)äš(w©┤)ĮŪČ╚ĪóŅÖ┐═ĮŪČ╚��Īóā╚(n©©i)▓┐┴„│╠��Īóäō(chu©żng)ą┬┼cīW(xu©”)┴Ģ(x©¬)�ĪŻ

ĪĪĪĪŲĮ║ŌŻ║ŲĮ║Ō┴╦Č╠Ų┌┼cķLŲ┌śI(y©©)┐āĪó═Ō▓┐┼cā╚(n©©i)▓┐Ą─śI(y©©)┐ā����Īóžö(c©ói)äš(w©┤)┼cĘŪžö(c©ói)äš(w©┤)śI(y©©)┐āĪó▓╗═¼└¹ęµŽÓĻP(gu©Īn)š▀��ĪŻ

| žö(c©ói)äš(w©┤)ĮŪČ╚ |

ų„ę¬ĻP(gu©Īn)ūó╣╔¢|ī”Ų¾śI(y©©)Ą─┐┤Ę©�Ż¼ęį╝░Ų¾śI(y©©)Ą─žö(c©ói)äš(w©┤)─┐ś╦(bi©Īo) |

| ŅÖ┐═ĮŪČ╚ |

Ż©1Ż®Ąõą═Ą─┐═æ¶ĮŪČ╚╩ŪŻ║Č©┴x─┐ś╦(bi©Īo)╩ął÷║═öU(ku©░)┤¾ĻP(gu©Īn)µI╝Ü(x©¼)Ęų╩ął÷Ą─╩ął÷Ę▌Ņ~

Ż©2Ż®▓╔ė├Ą─ųĖś╦(bi©Īo)Ż║

Ī± £■║¾ųĖś╦(bi©Īo)Ż║╩ął÷Ę▌Ņ~Īó┐═æ¶▒Ż┴¶┬╩���Īóą┬┐═æ¶ķ_░l(f©Ī)┬╩����Īó┐═æ¶ØMęŌČ╚║═ė»└¹┬╩

Ī± ŅI(l©½ng)Ž╚ųĖś╦(bi©Īo)Ż║ĢrķgĪó┘|(zh©¼)┴┐�����Īóār(ji©ż)Ė±�����Īó┐╔▀xąį����Īó┐═æ¶ĻP(gu©Īn)ŽĄĪóŲ¾śI(y©©)ą╬Ž¾

Ż©3Ż®įO(sh©©)ėŗ(j©¼)┐═æ¶─┐ś╦(bi©Īo)Ģræ¬(y©®ng)┐╝æ]ęįŽ┬ÄūéĆĻP(gu©Īn)µIå¢Ņ}Ż║

Ī± ī”─┐ś╦(bi©Īo)╩ął÷╠ß╣®Ą─ār(ji©ż)ųĄČ©╬╗╩Ū╩▓├┤�Ż┐

Ī± ──ą®─┐ś╦(bi©Īo)ūŅŪÕ│■ĄžĘ┤ė│┴╦ī”┐═æ¶Ą─│ąųZŻ┐

Ī± ╚ń╣¹│╔╣”āČ¼F(xi©żn)┴╦▀@ą®│ąųZ����Ż¼į┌┐═涽@╚Ī┬╩Īó┐═æ¶▒Ż┴¶┬╩���Īó┐═æ¶ØMęŌČ╚║═ė»└¹┬╩▀@ÄūéĆĘĮ├µĢ■╚ĪĄ├╩▓├┤śėĄ─┐āą¦Ż┐ |

| ā╚(n©©i)▓┐┴„│╠ĮŪČ╚ |

Ī± ▀M(j©¼n)ąąśI(y©©)äš(w©┤)┴„│╠į┘įņī”┤┘▀M(j©¼n)ĮM┐ŚĖ─▀M(j©¼n)╩«Ęųųžę¬��Ż╗

Ī± ▀xō±─┐ś╦(bi©Īo)Ģræ¬(y©®ng)ęįŲ¾śI(y©©)æ(zh©żn)┬į║═ār(ji©ż)ųĄČ©╬╗×ķę└ō■(j©┤)Ż╗

Ī± Ė▀╝ē╣▄└Ēīėį┌įO(sh©©)ėŗ(j©¼)Ų¾śI(y©©)Ą─ŲĮ║Ōėŗ(j©¼)Ęų┐©Ą─śI(y©©)äš(w©┤)┴„│╠─┐ś╦(bi©Īo)Ģrę¬┐╝æ]ęįŽ┬ā╔éĆĻP(gu©Īn)µIå¢Ņ}Ż║

Ż©1Ż®ę¬į┌──ą®┴„│╠╔Ž▒Ē¼F(xi©żn)ā×(y©Łu)«É▓┼─▄│╔╣”īŹ(sh©¬)╩®Ų¾śI(y©©)æ(zh©żn)┬į��Ż┐

Ż©2Ż®ę¬į┌──ą®┴„│╠╔Ž▒Ē¼F(xi©żn)ā×(y©Łu)«É▓┼─▄īŹ(sh©¬)¼F(xi©żn)ĻP(gu©Īn)µIĄ─žö(c©ói)äš(w©┤)║═┐═æ¶─┐ś╦(bi©Īo)���Ż┐ |

| äō(chu©żng)ą┬┼cīW(xu©”)┴Ģ(x©¬)ĮŪČ╚ |

Ī± ŲĮ║Ōėŗ(j©¼)Ęų┐©ūŅ┤¾Ą─ā×(y©Łu)³c(di©Żn)Š═╩Ū╦³─▄ē“░čäō(chu©żng)ą┬┼cīW(xu©”)┴Ģ(x©¬)┴ą×ķ╦─éĆĮŪČ╚ųąĄ─ę╗éĆ�ĪŻ

Ī± Ė▀╝ē╣▄└Ēīėį┌įO(sh©©)ėŗ(j©¼)Ų¾śI(y©©)Ą─ŲĮ║Ōėŗ(j©¼)Ęų┐©īW(xu©”)┴Ģ(x©¬)║═│╔ķL─┐ś╦(bi©Īo)Ģrę¬┐╝æ]ęįŽ┬ÄūéĆå¢Ņ}Ż║

Ż©1Ż®Įø(j©®ng)└Ē Ż©║═åT╣żŻ® ę¬╠ßĖ▀──ą®ĻP(gu©Īn)µI─▄┴”▓┼─▄Ė─▀M(j©¼n)║╦ą─┴„│╠�����Ż¼▀_(d©ó)ĄĮ┐═æ¶║═žö(c©ói)äš(w©┤)─┐ś╦(bi©Īo)Å─Č°│╔╣”ł╠(zh©¬)ąąŲ¾śI(y©©)æ(zh©żn)┬į�����Ż┐

Ż©2Ż®╚ń║╬═©▀^Ė─╔ŲśI(y©©)äš(w©┤)┴„│╠�����Ż¼╠ßĖ▀åT╣żłF(tu©ón)ĻĀ(du©¼)║Žū„���ĪóĮŌøQå¢Ņ}Ą──▄┴”ęį╝░╣żū„ų„äėąįüĒ╠ßĖ▀åT╣żĄ─ĘeśOąį║═Į©┴óėąą¦Ą─ĮM┐Ś╬─╗»�����Ż¼Å─Č°│╔╣”Ąžł╠(zh©¬)ąąŲ¾śI(y©©)æ(zh©żn)┬į���Ż┐

Ż©3Ż®æ¬(y©®ng)╚ń║╬═©▀^īŹ(sh©¬)╩®ŲĮ║Ōėŗ(j©¼)Ęų┐©üĒäō(chu©żng)įņ║═ų¦│ųĮM┐ŚĄ─īW(xu©”)┴Ģ(x©¬)╬─╗»▓ó╝ėęį│ų└m(x©┤)▀\(y©┤n)ė├����Ż┐ |

ĪĪĪĪĪ± ŲĮ║Ōėŗ(j©¼)Ęų┐©┐╔ęį╝żäŅ╣▄└ĒīėĄ─ąą×ķ�Ż¼╩╣ų«Ę¹║ŽŲ¾śI(y©©)æ(zh©żn)┬įĄ─ę¬Ū¾ĪŻė╔ė┌Ųõæ¬(y©®ng)ė├Ą─ÅVĘ║ąį��Ż¼╦³┐╔ęį▒╗ė├üĒū„×ķŲ¾śI(y©©)ūāĖ’Ą─ą▐š²äėę“��ĪŻ

ĪĪĪĪĪ± ŲĮ║Ōėŗ(j©¼)Ęų┐©ÅŖ(qi©óng)š{(di©żo)ū„śI(y©©)Ą─▀^│╠Č°▓╗╩ŪŲ¾śI(y©©)Ą─▓┐ķT���Ż¼╦³┐╔ęįų¦│ų─▄┴”×ķ╗∙ĄA(ch©│)Ą─æ(zh©żn)┬į���Ż¼Ą½▀@┐╔─▄Ģ■Įo╣▄└Ēīėįņ│╔└¦╗¾Ż¼▀@śėŠ═║▄ļyĄ├ĄĮ╣▄└ĒīėĄ─ų¦│ų����ĪŻ

ĪĪĪĪĪ± ŲĮ║Ōėŗ(j©¼)Ęų┐©▓╗āH┐╔ęįæ¬(y©®ng)ė├ė┌ęįĀI└¹×ķ─┐Ą─Ą─Ų¾śI(y©©)Ż¼▀Ć┐╔ęįæ¬(y©®ng)ė├ė┌ĘŪĀI└¹Ą─ĮM┐Ś��Ż¼▀@╩Ūę“?y©żn)ķŲĮ║Ōė?j©¼)Ęų┐©═¼śė┐┤ųžžö(c©ói)äš(w©┤)┼cĘŪžö(c©ói)äš(w©┤)ųĖś╦(bi©Īo)į┌Ų¾śI(y©©)īŹ(sh©¬)¼F(xi©żn)Ųõæ(zh©żn)┬į─┐ś╦(bi©Īo)ųąĄ─ū„ė├��ĪŻ

ĪĪĪĪ└²ūėŻ║ę╗╝ęē█╦ŠĄĻĄ─ŲĮ║Ōėŗ(j©¼)Ęų┐©ĪŻ

ĪĪĪĪ┐ņśĘē█╦ŠĄĻ╩Ūę╗╝ę╠Äė┌│╔ķLŲ┌Ą─╣½╦Š�Ż¼Ųõų„ę¬═©▀^ļŖįÆ╗“ŠW(w©Żng)Įj(lu©░)Č©┘ÅĄ─ĘĮ╩ĮõN╩█╚š▒Š╔·¶~Ų¼║═ē█╦ŠĪŻįō╣½╦ŠøQČ©▓╔ė├ŲĮ║Ōėŗ(j©¼)Ęų┐©üĒėŗ(j©¼)┴┐üĒ─ĻĄ─┐āą¦�����ĪŻŲõŲĮ║Ōėŗ(j©¼)Ęų┐©╣▓░³└©╦─éĆĘĮ├µ�����Ż¼├┐éĆĘĮ├µĄ─╩ūę¬ā╔éĆėŗ(j©¼)┴┐ĘĮĘ©╚ńŽ┬Ż║

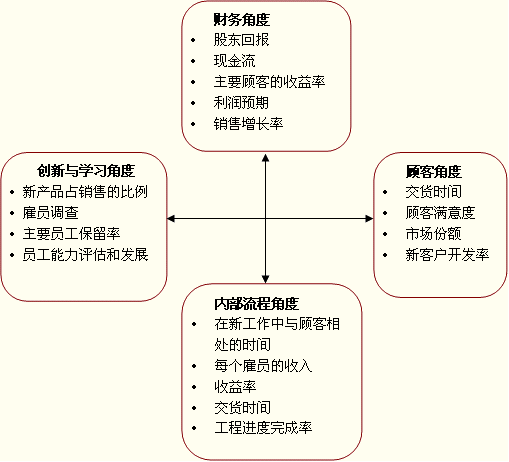

ĪĪĪĪ(i) žö(c©ói)äš(w©┤)ĮŪČ╚

ĪĪĪĪ╩š╚ļĄ─į÷ķL

ĪĪĪĪŅÖ┐═ėåå╬Ą─į÷╝ė

ĪĪĪĪ(ii) ŅÖ┐═ĮŪČ╚

ĪĪĪĪėåå╬ĄĮĮ╗žø╦∙ąĶĄ─Ģrķg

ĪĪĪĪ«a(ch©Żn)ŲĘą┬§rČ╚(░┤šš╩│ŲĘ░³čb╠Ä└ĒĄ─╠ņöĄ(sh©┤)ėŗ(j©¼)┴┐)

ĪĪĪĪ(iii) ā╚(n©©i)▓┐śI(y©©)äš(w©┤)┴„│╠ĮŪČ╚

ĪĪĪĪ╠Ä└Ēå╬éĆėåå╬Ą─Ģrķg

ĪĪĪĪ«a(ch©Żn)ŲĘ┐╔Ą├ąįą┼ŽóĖ³ą┬ĄĮŠW(w©Żng)šŠ╔ŽĄ─╦┘Č╚

ĪĪĪĪ(iv) äō(chu©żng)ą┬┼cīW(xu©”)┴Ģ(x©¬)ĮŪČ╚

ĪĪĪĪ╦∙╠ß╣®Ą─«a(ch©Żn)ŲĘĘČć·ā╚(n©©i)▓╗═¼«a(ch©Żn)ŲĘĄ─öĄ(sh©┤)┴┐

ĪĪĪĪ╦═žøłF(tu©ón)ĻĀ(du©¼)Ė▓╔wĄ─╦═žøģ^(q©▒)ė“

ĪĪĪĪ╦─�����ĪóĮy(t©»ng)ėŗ(j©¼)Ęų╬÷┼cīŻŅ}ł¾(b©żo)Ėµ(╩ņŽż)

ĪĪĪĪ1.Įy(t©»ng)ėŗ(j©¼)Ęų╬÷ł¾(b©żo)Ėµ

ĪĪĪĪĪ± Įy(t©»ng)ėŗ(j©¼)Ęų╬÷ĮY(ji©”)╣¹┐╔ęį═©▀^▒ĒĖ±╩Į���ĪółDą╬╩Į║═╬─š┬╩ĮĄ╚ČÓĘNą╬╩Į▒Ē¼F(xi©żn)│÷üĒĪŻ

ĪĪĪĪĪ± ╬─š┬╩ĮĄ─ų„ꬹ╬╩Į╩ŪĮy(t©»ng)ėŗ(j©¼)Ęų╬÷ł¾(b©żo)Ėµ�ĪŻ╩Ū╚½▓┐▒Ē¼F(xi©żn)ą╬╩ĮųąūŅ═Ļ╔ŲĄ─ĪŻ

ĪĪĪĪĮy(t©»ng)ėŗ(j©¼)Ęų╬÷ł¾(b©żo)Ėµ�Ż¼Š═╩ŪųĖ▀\(y©┤n)ė├Įy(t©»ng)ėŗ(j©¼)┘Y┴Ž║═Įy(t©»ng)ėŗ(j©¼)Ęų╬÷ĘĮĘ©Ż¼ęį¬Ü(d©▓)╠žĄ─▒Ē▀_(d©ó)ĘĮĘ©║═ĮY(ji©”)śŗ(g©░u)╠ž³c(di©Żn)����Ż¼▒Ē¼F(xi©żn)╦∙蹊┐╩┬╬’▒Š┘|(zh©¼)║═ęÄ(gu©®)┬╔ąįĄ─ę╗ĘNæ¬(y©®ng)ė├╬─š┬�ĪŻ

ĪĪĪĪ╠ž³c(di©Żn)Ż║

ĪĪĪĪ(1)Įy(t©»ng)ėŗ(j©¼)Ęų╬÷ł¾(b©żo)Ėµ╩ŪęįĮy(t©»ng)ėŗ(j©¼)öĄ(sh©┤)ō■(j©┤)×ķų„¾w;

ĪĪĪĪ(2)Įy(t©»ng)ėŗ(j©¼)Ęų╬÷ł¾(b©żo)Ėµ╩Ūęį┐ŲīW(xu©”)Ą─ųĖś╦(bi©Īo)¾wŽĄ║═Įy(t©»ng)ėŗ(j©¼)ĘĮĘ©üĒ▀M(j©¼n)ąąĘų╬÷蹊┐šf├„;

ĪĪĪĪ(3)Įy(t©»ng)ėŗ(j©¼)Ęų╬÷ł¾(b©żo)ĖµŠ▀ėą¬Ü(d©▓)╠žĄ─▒Ē▀_(d©ó)ĘĮ╩Į║═ĮY(ji©”)śŗ(g©░u)╠ž³c(di©Żn)�����ĪŻ

ĪĪĪĪ2.īŻŅ}ł¾(b©żo)Ėµ

ĪĪĪĪīŻŅ}ł¾(b©żo)Ėµ╩ŪĖ∙ō■(j©┤)Ų¾śI(y©©)╣▄└Ē╚╦åTĄ─ę¬Ū¾�Ż¼ųĖČ©īŻ╚╦ī”╠žČ©å¢Ņ}▀M(j©¼n)ąą╔Ņ╚ļĪó╝Ü(x©¼)ų┬Ą─š{(di©żo)▓ķ蹊┐����Ż¼ą╬│╔░³└©¼F(xi©żn)ĀŅ┼cå¢Ņ}Īóī”▓▀┼cĮ©ūhĄ╚ėąĻP(gu©Īn)ā╚(n©©i)╚▌Ą─蹊┐ł¾(b©żo)Ėµ�����Ż¼ęį╣®øQ▓▀š▀ģó┐╝�����ĪŻ

ĪĪĪĪĪŠ└²Ņ}3Īżå╬▀xŅ}Ī┐╝ū╣½╦Š╩Ūć°ā╚(n©©i)ę╗╝ę┤¾ą═▐r(n©«ng)śI(y©©)╔·«a(ch©Żn)┘Y┴Ž╝»łF(tu©ón)���Ż¼Į³─ĻüĒų┬┴”ė┌═Ų▀M(j©¼n)ÖMŽ“ę╗¾w╗»║═┐vŽ“ę╗¾w╗»æ(zh©żn)┬į�Ż¼ęį▒Ż│ųć°ā╚(n©©i)ęÄ(gu©®)─Żā×(y©Łu)ä▌��ĪŻ╝ū╣½╦Šī”ŲõĖ„ūė╣½╦ŠīŹ(sh©¬)ąąŅA(y©┤)╦Ń╣▄└Ē��Ż¼▓ó═©│Ż╩╣ė├į÷┴┐ŅA(y©┤)╦ŃĘĮ╩Į▀M(j©¼n)ąąæ(zh©żn)┬į┐žųŲŻ¼ūė╣½╦ŠŅA(y©┤)╦ŃąĶę¬Įø(j©®ng)╝ū╣½╦ŠŅA(y©┤)╦Ń╣▄└Ē╬»åTĢ■┼·£╩(zh©│n)║¾ł╠(zh©¬)ąą�����ĪŻ2009─Ļ9į┬���Ż¼╝ū╣½╦Šį┌╗»Ę╩╩ął÷Ą═├įĢrŲ┌Ż¼╩š┘Å┴╦ęę╗»Ę╩ÅS����ĪŻ╝ū╣½╦Š╩š┘Åęę╗»Ę╩ÅS║¾Ė³ōQ┴╦Ųõ┐éĮø(j©®ng)└Ē║═žö(c©ói)äš(w©┤)┐é▒O(ji©Īn)Ż¼▓óėŗ(j©¼)äØ╚½├µĖ─ūāęę╗»Ę╩ÅSĄ─Įø(j©®ng)ĀI▓▀┬į����ĪŻ2009─Ļllį┬Ż¼╝ū╣½╦Šåóäė2010─ĻČ╚ŅA(y©┤)╦ŃŠÄīÅ╣żū„�Ż¼┤╦Ģr╝ū╣½╦Šæ¬(y©®ng)ę¬Ū¾ęę╗»Ę╩ÅSŠÄųŲ(ĪĪ)ĪŻ ĪŠ2010Ī┐

ĪĪĪĪA.į÷┴┐ŅA(y©┤)╦Ń

ĪĪĪĪB.┴Ń╗∙ŅA(y©┤)╦Ń

ĪĪĪĪC.äėæB(t©żi)ŅA(y©┤)╦Ń

ĪĪĪĪD.ņoæB(t©żi)ŅA(y©┤)╦Ń

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗B

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗įōŅ}─┐ųąĄ─ęę╗»Ę╩ÅSī┘ė┌╚½ą┬Ą─╣½╦Šø]ėąų«Ū░Ą─ŅA(y©┤)╦Ń╗∙ĄA(ch©│)┐╔ęį└¹ė├����Ż¼╦∙ęįŠÄųŲ┴Ń╗∙ŅA(y©┤)╦ŃĪŻ

ĪĪĪĪĪŠ└²Ņ}4ĪżČÓ▀xŅ}Ī┐├µī”▓╗├„└╩Ą─Įø(j©®ng)Ø·(j©¼)Łh(hu©ón)Š│�Ż¼ČĪ╣½╦Š╣▄└Ēīė─Ļ│§į┌╣½╦Šā╚(n©©i)Ė„▓┐ķTųŲėåīŹ(sh©¬)╩®┴╦ķ_į┤╣Ø(ji©”)┴„Ą─Š▀¾w┤ļ╩®ĪŻ×ķČ©Ų┌┐╝▓ņŽÓĻP(gu©Īn)┤ļ╩®Ą─┐āą¦╩ŪĘ±Ę¹║Ž╣▄└ĒīėĄ─ŅA(y©┤)Ų┌�����Ż¼╝░Ųõį┌Ė„▓┐ķTĄ─▀\(y©┤n)ū„║═ŅÖ┐═Ę■äš(w©┤)Ą╚ĘĮ├µ╩Ūʱ┼c╣½╦ŠĄ─æ(zh©żn)┬į─┐ś╦(bi©Īo)ŽÓĘ¹Ż¼ČĪ╣½╦Š╣▄└Ēīė┐╔ęį▓╔ė├Ą─įuār(ji©ż)ĘĮĘ©ėą(ĪĪ)���Ī�����ŻĪŠ2009Ī┐

ĪĪĪĪA.SWOTĘų╬÷

ĪĪĪĪB.ŅA(y©┤)╦Ń┐žųŲ

ĪĪĪĪC.ŲĮ║Ōėŗ(j©¼)Ęų┐©Ą─śI(y©©)┐ā║Ō┴┐

ĪĪĪĪD.├╔╠ž┐©┴_─ŻöMĘ©

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗BC

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗Ų¾śI(y©©)▀M(j©¼n)ąąśI(y©©)┐ā║Ō┴┐Ģr┐╔ęį▓╔ė├ŅA(y©┤)╦Ń┐žųŲ║═ŲĮ║Ōėŗ(j©¼)Ęų┐©Ą─║Ō┴┐ĘĮ╩Į���Ż¼ę“┤╦š²┤_┤░Ė×ķBCĪŻSWOTĘų╬÷Ę©ų„ę¬ė├ė┌Ų¾śI(y©©)Łh(hu©ón)Š│Ęų╬÷�Ż¼├╔╠ž┐©┴_─ŻöMĘ©ė├ė┌Ų¾śI(y©©)ģR┬╩’L(f©źng)ļU(xi©Żn)VaRėŗ(j©¼)╦Ń(ģóęŖĮ╠▓─Ą┌╩«š┬ģR┬╩’L(f©źng)ļU(xi©Żn)Ą─ā╚(n©©i)╚▌)