�����鿴�R����2013��ע������˾��(zh��n)���c�L�U���������A(ch��)�v�x�R��

�����¡�ؔ��(w��)��(zh��n)��

��һ��(ji��)��ؔ��(w��)��(zh��n)�ԵĴ_������Ӱ�����

��������(ji��)��Ҫ��(n��i)�ݺ��飺

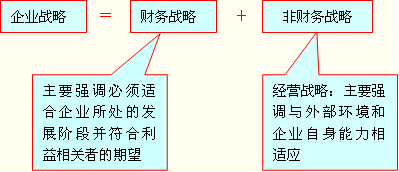

������ ؔ��(w��)��(zh��n)���cؔ��(w��)�����ĸ���

������ �_��ؔ��(w��)��(zh��n)�Ե�����(Ӱ�����)

������ ؔ��(w��)��(zh��n)�ԵĴ_��(ؔ��(w��)��(zh��n)�����ă�(n��i)��)

����һ����ؔ��(w��)��(zh��n)���cؔ��(w��)�����ĸ���(����)

������ ؔ��(w��)����������I(y��)��(zh��n)���ṩ�Y��֧�������������I(y��)��ӵărֵ���M�й����Ļ��������

������Ҫ��ؔ��(w��)�Q�߿����漰��I(y��)��ȫ��������Б�(zh��n)�Ե����|(zh��)�����

������ ؔ��(w��)��(zh��n)�ԣ��漰ؔ��(w��)���|(zh��)�đ�(zh��n)��������

������ ��Ҫ���]�Y���ʹ�ú����đ�(zh��n)�Ԇ��}��������Դ��c�������|(zh��)�đ�(zh��n)�����^(q��)�e

������ ��Ҫ���]ؔ��(w��)�I(l��ng)��ȫ��������L�ڰl(f��)չ�����}�����Դ��c���y(t��ng)ؔ��(w��)�������^(q��)�e

������ ؔ��(w��)��(zh��n)�Է֞�I�Y��(zh��n)�Ժ��Y������(zh��n)�����

������ �M�x��ؔ��(w��)��(zh��n)�ԃHָ�I�Y��(zh��n)����������Y���Y(ji��)��(g��u)�Q�ߡ��I�Y��Դ�Q�ߺ�������Q���������

������ �Y������漰�Č����Y�a(ch��n)��ُ�ú�ʹ���������ؔ��(w��)�ܶ����ɽ�(j��ng)�I��(zh��n)��ָ���ġ��Y������đ�(zh��n)����Ҫ���]��ν����;S�������ڄ�(chu��ng)��rֵ���Y������wϵ��

��������������_��ؔ��(w��)��(zh��n)�Ե�����(�ɖ|�rֵ�������������)(����)

| ��I(y��)�ă�(n��i)���s�� |

�� ��������ؔ��(w��)�Y(ji��)��(g��u)�Ŀ����������

�� ��Ͷ�Y�߱��������P(gu��n)ϵ�ı�Ҫ������

�� �c���w��I(y��)Ŀ��ƥ���ؔ��(w��)��(zh��n)�Եı�Ҫ��������� |

| ������Ӱ� |

��ֱ�Ӆ��c��I(y��)��(j��ng)�I���������ͨ�^���պͷ�Ҏ(gu��)���Ԍ���I(y��)�a(ch��n)���g��Ӱ���� |

| ���ɷ�Ҏ(gu��)�ļs�� |

�� ���HӰ���I(y��)���О������������Ӱ푹ɖ|�������(qu��n)�ˡ�����ӡ��T���������֮�g���P(gu��n)ϵ�������

�� ��ѭ���ɿ��������~��ijɱ�������������ϰ�ȫ�˜ʵ��~�����ͱ�ҪͶ�Y��������T����Ӗ�ɱ����V�A�M������ |

| ��(j��ng)���s�� |

ͨ؛��Û |

�� ���ڷ������Y�a(ch��n)�ʹ�؛�ărֵ�������������˫@ȡ��ͬ��(sh��)�����Y�a(ch��n)��Ҫ������~�����Y����

�� ͨ؛��Û��ζ�����ߵijɱ����ߵ��ۃr�����Ķ��a(ch��n)��һ�N����ʽ�ijɱ����ۃr�����������������������⌦�����a(ch��n)Ʒ����������

�� ͨ؛��Û�ĽY(ji��)�����Ԡ����ſ��˵�����ʹ����ˏ��Ы@���ؔ�����·���������������挍�rֵ�ܵ����g����ͨ؛��Û߀���Ԍ�����������·����������ʹ���й̶��������Ⱥ���ܓpʧ������@Щ��ȱ���h�r������ |

| ���� |

�� ���ʺ������ǽ��ɱ������

�� һ�����ҵ����ʕ�Ӱ푵�ԓ��؛�ŵărֵ������

�� ��������I(y��)�ɖ|���؈����A(y��)�ڵČ������������Ј����ʵ�׃�ӌ���Ӱ����Ʊ�r�����

�� ��������I(y��)�ƶ�ؔ��(w��)�Q���r�ஔ��Ҫ������������^�͕r���������I(y��)���܃A����������������i���@�ø���Ľ���������Þ�̶������J������Դˁ���߹�˾���Y��ܗU��������������ii���e���L���J����Ƕ����J� ��iii������I(y��)������������(n��i)������߀�������^�ߵ��J������^�����ʫ@���µ��J������������������^�ߕr�������I(y��)���ܕ��A����������������i���Q���p�������(w��)���Y�Ľ��~�������Q���(qu��n)�����Y����������������������������ii�� ���д����F(xi��n)��ӯ�������Ͷ�Y�������Y��Ĺ�˾���܌���һ���ֶ���Ͷ�Y�ę�(qu��n)�����D(zhu��n)����׃�ɸ�Ϣ�Cȯ�����iii������A(y��)Ӌ���ʽ��ڿ��������½����t��I(y��)���ܕ��x��ͨ�^�I�������Y���׃�����ʂ���(w��)�����ǹ̶����ʵ��L���J������Y�����

�� ���������{(di��o)�r������I(y��)�����Y�ɱ�Ҳ����(y��ng)�����������I(y��)�����µ��Y��Ͷ�Y����ͻ؈��ʵ�Ҫ��Ҳ���S֮�������� |

| �R�� |

Ӱ��M�ڳɱ������������؛��rֵ�����H�����J��ijɱ���Ч�� |

�����������ؔ��(w��)��(zh��n)�ԵĴ_��(����)

����(һ)�I�Y��Դ

����1.���Y��ʽ

| ���Y��ʽ |

��(y��u)�c |

���� |

��(n��i)�����Y��

��ʹ�Ã�(n��i)�������������M����Ͷ�Y�����������������ָ��I(y��)����o�ɖ|�t����ʣ������������� |

�� ����������ԏ��������粢����Ҫ�����(qu��n)���Y�ǘ����y����¶�����đ�(zh��n)��Ӌ��������ə�(qu��n)���Y�ǘ����Y���Ј���¶���P(gu��n)��Ϣ�����

�� ���Խ������Y�ɱ�������� |

�� ���Y��(sh��)�������������

�� �ɖ|������I(y��)�������������A(y��)����һ�ڻ�?q��)����ļt���������@��Ҫ����I(y��)������ӯ���������� |

�ə�(qu��n)���Y��

����I(y��)�����µ��Ŀ����F(xi��n)�ڵĹɖ|���¹ɖ|�l(f��)�й�Ʊ���I���Y����������� |

�� ��(j��ng)���挦������I(y��)�F(xi��n)�ڵĹɖ|��������լF(xi��n)�йɖ|��ͶƱ��(qu��n)�����M���¹ɰl(f��)�������¹ɰl(f��)�еijɹ�ȡ�Q�ڬF(xi��n)�йɖ|����I(y��)ǰ���Ŀ��ã���ɣ������

�� �]�й̶��Ĺ���֧������������m���ڴ����Y������ |

�� ������ƙ�(qu��n)��׃��������

�� �ɱ����^�ߡ� |

| ����(qu��n)���Y |

�J�� |

�c�ə�(qu��n)���Y���������Y�ɱ��^�͡����Y���ٶ�Ҳ�^��������ҷ�ʽҲ�^���[�Ρ� |

�� �����^��

�� �~������

�� ��Ҫ����߀����Ϣ�������I(y��)�ĉ����� |

| ���U |

�� ����Ҫ�~�����Y�����������Y��Ҫ�����ɱ�������

�� ���U���п���ʹ��I(y��)���и���Ķ��Ճ�(y��u)�ݣ�����еֶ������ã������

�� ���U����������I(y��)���Y���؈��ʣ��p���˿��Y��������������ۺ�����@�N��ʽ�� |

��I(y��)ʹ�����U�Y�a(ch��n)�ę�(qu��n)������������������Y�a(ch��n)�����Й�(qu��n)������I(y��)�ġ� |

| �N���Y�a(ch��n)���Y |

���������������Ҳ���ϡጹɖ|��(qu��n)��������� |

�� �]�Пo������������

�� ����N�۵ĕr�C�x��IJ�����������N�۵ărֵ�͕������Y�a(ch��n)�����ărֵ����� |

����2.��ͬ���Y��ʽ������

����(1)����(w��)���Y���R������

��������(w��)���Y����һ���ǹ̶��������Ѓɷ����Ҫ��

������ һ����Ϣ֧��һ����(y��u)���ڹ���֧��;

������ ���ǟoՓ��I(y��)��ӯ����r������������I(y��)�����֧����Ϣ��

��������I(y��)��Ӱ푣�

������ �����I(y��)ؓ��������Ϣ�r�����͌��M�뼼�g(sh��)�Ʈa(ch��n)���

������ ��I(y��)ӯ�����ӵ��L�U�ɹɖ|�Г����������ɂ���(qu��n)�˳Г������ɖ|���Ȃ���(qu��n)��Ҫ����ߵĻ؈���������������������I(y��)��(y��ng)ԓ��ƫ�����x�����(qu��n)���Y��

����������(w��)���Y�đB(t��i)�ȣ�

������ ��I(y��)�������o���Ƶ��e�����������~�Ă���(w��)���Ӵ���I(y��)�����IJ��ӣ����F(xi��n)�����������ͼt��֧���IJ��������������I(y��)ͨ������ǰ��δ�������������M�Б�(zh��n)��Ҏ(gu��)��������������������IJ����^����I(y��)�Ͳ��ܺܺõ��A(y��)�ڣ��@�Ӿ͕�Ӱ푵���I(y��)�đ�(zh��n)�ԛQ�������

������ ����(qu��n)�ˣ���Ը�⿴����I(y��)���Y�a(ch��n)ؓ���������_100%��������ؓ���ʌ���I(y��)�����ķ�(w��n)����Ҫ��dz��������

����(2)����֧�����R������

������ ��������ࣺ��I(y��)����������٣��M�Ѓ�(n��i)�����Y�Ŀ��gС�������

������ ���H����I(y��)��(j��ng)�����x��ƽ��(w��n)���L�Ĺ���֧�����������@�ӕ������ɖ|����I(y��)������������Ķ���(w��n)���Ƀr��������������ң���������Ҳ�nj��ڹɖ|�����ֻ�Ǖ��r�]�з���o�ɖ|��Ҫ�^�m(x��)��ɖ|��ֵ��

������ �^��(w��n)���Ĺ�������Ҳ���䲻��֮̎���������֧���Ƿ�(w��n)�������������ô�����IJ��Ӿ���ȫ��ӳ�����������ϣ�����(w��n)��������������������I(y��)�������ʵđ�(zh��n)�ԛQ������