ΓΓΓΓ≤ιΩ¥ÖRΩ²ΘΚ2013ΉΔÉ‘ïΰ”΄éüΩΦ‘΅ΓΕïΰ”΄ΓΖΩΦϋcνAΝï÷vΝxÖRΩ²

ΓΓΓΓΒΎΝυ’¬ΓΓüo–ΈΌY°a

ΓΓΓΓ(“Μ)üo–ΈΌY°aΒΡ≥θ Φ”΄ΝΩ

ΓΓΓΓ1.Όè»κΖΫ Ϋ

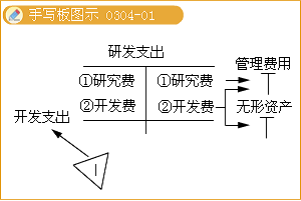

ΓΓΓΓ(1)ΆβΌèüo–ΈΌY°aΒΡ≥…±Ψ�Θ§Αϋά®ΌèΌIÉrΩν����ΓΔœύξPΕêΌM“‘ΦΑ÷±Ϋ”öw¨Ό”Ύ Ι‘™μ½ΌY°aΏ_ΒΫνAΕ®”ΟΆΨΥυΑl(f®Γ)…ζΒΡΤδΥϊ÷ß≥ω���ΓΘ

ΓΓΓΓ(2)Ζ÷ΤΎΗΕΩνΌè»κüo–ΈΌY°aΒΡïΰ”΄ΧéάμΒ»Ά§”ΎΙΧΕ®ΌY°a���ΓΘ

ΓΓΓΓ(3)œ¬Ν–ΌM”Ο≤Μ‰΄≥…üo–ΈΌY°aΒΡ»ΓΒΟ≥…±ΨΘΚ

ΓΓΓΓΔΌûι“ΐ»κ–¬°aΤΖΏM–––ϊ²ςΑl(f®Γ)…ζΒΡèVΗφΌM��ΓΔΙήάμΌM”ΟΦΑΤδΥϊιgΫ”ΌM”Ο;

ΓΓΓ�����ΓΔΎüo–ΈΌY°aΏ_ΒΫνAΕ®”ΟΆΨ÷°ΚσΑl(f®Γ)…ζΒΡΌM”Ο����ΓΘ

ΓΓΓΓ2.ΆΕΌY’ΏΆΕ»κΖΫ Ϋ

ΓΓΓΓΆΕΌY’ΏΆΕ»κüo–ΈΌY°aΒΡ≥…±ΨΘ§ëΣ°îΑ¥’’ΆΕΌYΚœΆ§ΜρÖf(xi®Π)ΉhΦsΕ®ΒΡÉr÷Β¥_Ε®���Θ§»γΙϊΚœΆ§ΜρÖf(xi®Π)ΉhΦsΕ®Ér÷Β≤ΜΙΪ‘ ïr���Θ§ëΣΑ¥üo–ΈΌY°aΒΡΙΪ‘ Ér÷ΒΉςûιüo–ΈΌY°aΒΡ≥θ Φ≥…±ΨΓΘ

ΓΓΓΓ3.Ζ«Ί¦é≈–‘ΌY°aΫΜ™QΖΫ Ϋ™Q»κ

ΓΓΓΓ4.²υ³’÷ΊΫMΖΫ Ϋ™Q»κ

ΓΓΓΓ5.Ά®Ώ^’ΰΗ°―a÷ζ»ΓΒΟΒΡüo–ΈΌY°aΘ§Α¥ΙΪ‘ Ér÷Β”΄ΝΩ�Θ§ΙΪ‘ Ér÷Β≤ΜΡήΩ…ΩΩ»ΓΒΟΒΡΘ§Α¥ΟϊΝxΫπν~”΄ΝΩ����ΓΘ

ΓΓΓΓ6.ΆΝΒΊ Ι”ΟôύΒΡΧéάμ

ΓΓΓΓΤσ‰I(y®®)ëΣΑ¥¨çκH÷ßΗΕΒΡÉrΩνΦ”…œœύξPΕêΌM’JΕ®ΆΝΒΊ Ι”ΟôύΒΡ≥…±ΨΓΘ»γΙϊ¥ΥΆΝΒΊ Ι”Οôύ”Ο”ΎΉ‘––ι_Αl(f®Γ)èSΖΩ³t≈cΫ®÷ΰΈοΖ÷ι_ΚΥΥψ�ΓΘ

ΓΓΓΓœ¬Ν–«ι¦rœ¬ΆΝΒΊ Ι”Οôύ±Ίμö≈cΖΩ°aΚœ≤ΔΖ¥”≥ΘΚ

ΓΓΓΓ(1)ΖΩΒΊ°aι_Αl(f®Γ)Τσ‰I(y®®)»ΓΒΟΒΡΆΝΒΊ Ι”Οôύ”Ο”Ύι_Αl(f®Γ)¨ΠΆβ≥ω έΒΡΖΩ°a����Θ§œύëΣΒΡΆΝΒΊ Ι”ΟôύëΣ≤Δ»κΖΩ°aΒΡ≥…±Ψ;

ΓΓΓΓ(2)Τσ‰I(y®®)ΆβΌèΖΩΈίΫ®÷ΰΈοΘ§»γΙϊΡήâρΚœάμΒΊΖ÷ΗνΆΝΒΊΚΆΒΊ…œΫ®÷ΰΈο��Θ§³tΖ÷ι_ΚΥΥψ����Θ§Ζώ³tΘ§ëΣ°î»Ϊ≤ΩΉςûιΙΧΕ®ΌY°aΚΥΥψ�ΓΘ

ΓΓΓΓ7.Τσ‰I(y®®)Κœ≤Δ÷–»ΓΒΟΒΡüo–ΈΌY°a≥…±Ψ

ΓΓΓΓ(Εΰ)É»≤Ω―–ΨΩι_Αl(f®Γ)ΌM”ΟΒΡ¥_’JΚΆ”΄ΝΩ

ΓΓΓΓ1.ι_Αl(f®Γ)κAΕΈ”–ξP÷ß≥ωΌY±ΨΜ·½lΦΰ

ΓΓΓΓΤσ‰I(y®®)É»≤Ω―–ΨΩι_Αl(f®Γ)μ½ΡΩι_Αl(f®Γ)κAΕΈΒΡ÷ß≥ωΘ§Ά§ïrùMΉψœ¬Ν–½lΦΰΒΡ���Θ§≤≈Ρή¥_’Jûιüo–ΈΌY°aΘΚ

ΓΓΓ���ΓΔΌΆξ≥…‘™üo–ΈΌY°a“‘ ΙΤδΡήâρ Ι”ΟΜρ≥ω έ‘ΎΦΦ–g…œΨΏ”–Ω…–––‘;

ΓΓΓΓΔΎΨΏ”–Άξ≥…‘™üo–ΈΌY°a≤Δ Ι”ΟΜρ≥ω έΒΡ“βàD;

ΓΓΓΓΔέüo–ΈΌY°a°a…ζΫ¦(j®©ng)ùζάϊ“φΒΡΖΫ Ϋ���Θ§Αϋά®ΡήâρΉCΟςΏ\”Ο‘™üo–ΈΌY°a…ζ°aΒΡ°aΤΖ¥φ‘Ύ –àωΜρüo–ΈΌY°aΉ‘…μ¥φ‘Ύ –àω����Θ§üo–ΈΌY°a¨Δ‘ΎÉ»≤Ω Ι”ΟΒΡ����Θ§ëΣ°îΉCΟςΤδ”–”Ο–‘;

ΓΓΓΓΔή”–ΉψâρΒΡΦΦ–g���ΓΔΊî³’ΌY‘¥ΚΆΤδΥϊΌY‘¥÷ß≥÷���Θ§“‘Άξ≥…‘™üo–ΈΌY°aΒΡι_Αl(f®Γ)Θ§≤Δ”–ΡήΝΠ Ι”ΟΜρ≥ω έ‘™üo–ΈΌY°a;

ΓΓΓ���ΓΔίöw¨Ό”Ύ‘™üo–ΈΌY°aι_Αl(f®Γ)κAΕΈΒΡ÷ß≥ωΡήâρΩ…ΩΩΒΊ”΄ΝΩ��ΓΘ

ΓΓΓΓ2.É»≤Ω―–ΨΩι_Αl(f®Γ)ΌM”ΟΒΡïΰ”΄Χéάμ‘≠³t

ΓΓΓΓΤσ‰I(y®®)É»≤Ω―–ΨΩι_Αl(f®Γ)μ½ΡΩ―–ΨΩκAΕΈΒΡ÷ß≥ω���Θ§ëΣ°î”ΎΑl(f®Γ)…ζïr”΄»κ°îΤΎ™p“φ(ΙήάμΌM”Ο);ι_Αl(f®Γ)κAΕΈΒΡ÷ß≥ωΖϊΚœΌY±ΨΜ·½lΦΰïrΝ–»κüo–ΈΌY°aΒΡ≥…±ΨΘ§Ζώ³t”΄»κΑl(f®Γ)…ζ°îΤΎΒΡ™p“φ(ΙήάμΌM”Ο)�ΓΘ»γΙϊ¥_¨çüoΖ®Ö^(q®±)Ζ÷―–ΨΩκAΕΈΒΡ÷ß≥ωΚΆι_Αl(f®Γ)κAΕΈΒΡ÷ß≥ω����Θ§ëΣ¨ΔΤδΥυΑl(f®Γ)…ζΒΡ―–Αl(f®Γ)÷ß≥ω»Ϊ≤ΩΌM”ΟΜ·�����Θ§”΄»κ°îΤΎ™p“φ��ΓΘ

ΓΓΓΓ3.“ΜΑψïΰ”΄Ζ÷δ¦

ΓΓΓ��ΓΔΌΑl(f®Γ)…ζ―–Αl(f®Γ)ΌMïr

ΓΓΓΓΫηΘΚ―–Αl(f®Γ)÷ß≥ω®D®DΌM”ΟΜ·÷ß≥ω

ΓΓΓΓ®D®DΌY±ΨΜ·÷ß≥ω

ΓΓΓΓΌJΘΚψy––¥φΩν

ΓΓΓΓ‘≠≤ΡΝœ

ΓΓΓΓëΣΗΕ¬öΙΛ–Ϋ≥ξ

ΓΓΓΓΔΎ¨Δ―–ΨΩΌM”ΟΝ–»κ°îΤΎΙήάμΌM”Ο

ΓΓΓΓΫηΘΚΙήάμΌM”Ο

ΓΓΓΓΌJΘΚ―–Αl(f®Γ)÷ß≥ω®D®DΌM”ΟΜ·÷ß≥ω

ΓΓΓ�ΓΔέ¨ΔΖϊΚœΌY±ΨΜ·½lΦΰΒΡι_Αl(f®Γ)ΌM‘Ύüo–ΈΌY°aΏ_ΒΫΩ… Ι”Ο†νëB(t®Λi)ïrόD»κüo–ΈΌY°a≥…±ΨΘΚ

ΓΓΓΓΫηΘΚüo–ΈΌY°a

ΓΓΓΓΌJΘΚ―–Αl(f®Γ)÷ß≥ω®D®DΌY±ΨΜ·÷ß≥ω

ΓΓΓΓœύξPΆΤΥ]ΘΚ

ΓΓΓΓ2013ΡξΉΔÉ‘ïΰ”΄éüΩΦ‘΅èΆΝï”΄³ù±μ

ΓΓΓΓ2013ΉΔÉ‘ïΰ”΄éüΩΦ‘΅ΓΕΕêΖ®ΓΖΜυΒA÷vΝxÖRΩ²

ΓΓΓΓ2013ΉΔÉ‘ïΰ”΄éüΩΦ‘΅ΓΕ¨è”΄ΓΖΜυΒA÷vΝxÖRΩ²

ΓΓΓΓ2013ΉΔÉ‘ïΰ”΄éüΓΕΫ¦(j®©ng)ùζΖ®ΓΖΜυΒA÷vΝxÖRΩ²