���������������Y�a(ch��n)�Ĝpֵ�yԇ

����(һ)�����Y�a(ch��n)�ă��ݺ����c

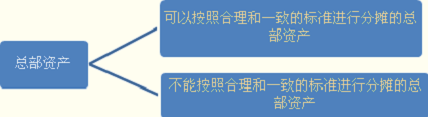

������I(y��)�����Y�a(ch��n)������I(y��)���F�����I(y��)�����k������������Ӕ�(sh��)��(j��)̎���O�䡢�аl(f��)���ĵ��Y�a(ch��n)�����������������Y�a(ch��n)���@�������Dz��܆Ϊ��M�Мpֵ�yԇ������鿂���Y�a(ch��n)�Ĺ��ʃrֵ���ܟo��ȡ�����������ֲ��܆Ϊ��a(ch��n)���F(xi��n)�����������Կ��ջؽ��~�o���_���������@�Ӿ���Ҫ�������Y�a(ch��n)�M�����Y�a(ch��n)�M�M�ϽY����һ���M�Мpֵ�yԇ��

����(��)�����Y�a(ch��n)�pֵ�pʧ��Ӌ��

���������Y�a(ch��n)�ڷ���ĕr������պ������������һ�µĘ˜��M�з���������@���������������һ�µĘ˜ʾ�����������Y�a(ch��n)�M���~��rֵ���������Щ�����Y�a(ch��n)������������Y�a(ch��n)�M����ʹ�õ���r�Dz�ͬ�������������I(y��)���O�Ă��I(y��)������������аl(f��)�����аl(f��)�Įa(ch��n)Ʒ��Ҫ��ǰ�����I(y��)������������Ă��I(y��)���õı��^����������ٶ��Ă��I(y��)�����Ă��Y�a(ch��n)�M��������аl(f��)���ĵ��~��rֵ�����Ă��I(y��)���~��rֵ�ı����M�з֔����@Ȼ�Dz������������@�N��r�����������~��rֵ�ı����֔��������f���Dz�������������һ�µ�����

�����ڌ������Y�a(ch��n)Ӌ��pֵ�r��������Ҫ�������Y�a(ch��n)�֞���

����1.�����պ�����һ�µĘ˜��M�з֔��Ŀ����Y�a(ch��n)���������������в��E̎����

����(1)����ҪӋ���~��rֵ�ı�����������������Y�a(ch��n)�Mʹ������һ�£���ô��Ҫ��ʹ�����ތ����Y�a(ch��n)�M�~��rֵ�M�мә��������Ӌ��ә��~��rֵ�ı�����Ȼ�����M�з�������

����(2)Ȼ�����Y�a(ch��n)�M�pֵ�pʧ̎�����ͷ����M��̎��������

����2.���ܰ��պ�����һ�µĘ˜��M�з֔��Ŀ����Y�a(ch��n)��������������в��E̎����

����(1)�ڲ����]���P�����Y�a(ch��n)����r�£���Ӌ�ͱ��^�Y�a(ch��n)�M���~��rֵ�Ϳ��ջؽ��~�������������Y�a(ch��n)�M�pֵ�pʧ̎�����ͷ����M��̎����

����(2)�J�������ɂ��Y�a(ch��n)�M�M�ɵ���С���Y�a(ch��n)�M�M���������ԓ�Y�a(ch��n)�M�M�Ͽ���ؓ�����ܰ��պ�����һ�µĘ˜��M�з֔��Ŀ����Y�a(ch��n)�����

�������{����С���Y�a(ch��n)�M�M�ϡ���ʹӋ��Ĝpֵ�M���Ĝʴ_����ɿ�

�����Y�a(ch��n)�M�M�ϸ�������x�������Է���Ŀ����Y�a(ch��n)������KҲ�����_�ĵط������

�������Y���Y�a(ch��n)�M��������������Y�a(ch��n)�o��Ӌ��pֵ�ʂ�;�Y�a(ch��n)�M�M�ϸ��������������Y�a(ch��n)����һ�����y���պ�����һ�µĘ˜��M�з���������

����(3)���^���J�����Y�a(ch��n)�M�M�ϵ��~��rֵ(�����ѷ֔��Ŀ����Y�a(ch��n)���~��rֵ����)�Ϳ��ջؽ��~���������Y�a(ch��n)�M�pֵ�pʧ̎�����ͷ����M��̎�����

���������}6��Ӌ������}���̲ġ���8-12��ABC�߿Ƽ���I(y��)����A��B��C�����Y�a(ch��n)�M�����20��0����ĩ���@�����Y�a(ch��n)�M���~��rֵ�քe��200�fԪ�����300�fԪ��400�fԪ�����]�����u��������@�����Y�a(ch��n)�M�����l���a(ch��n)����������AӋʣ��ʹ�É����քe��10��������20���20������������ֱ����Ӌ�����f����������ABC��˾�ĸ�������ͨ�^���g��(chu��ng)���Ƴ��˸����g�����Įa(ch��n)Ʒ����������ܵ��Ј��gӭ����Ķ���ABC��˾�a(ch��n)Ʒ�a(ch��n)�����ش���Ӱ��������������ABC��˾��20��0��ĩ�����Y�a(ch��n)�M�M���˜pֵ�yԇ�������

�����ڌ��Y�a(ch��n)�M�M�Мpֵ�yԇ�r��������ȑ����J���c�����P�Ŀ����Y�a(ch��n)������ABC��˾�Ľ�(j��ng)�I��������ɿ���ؓ؟����������Y�a(ch��n)����һ���k����Ǻ�һ���аl(f��)���������������k����ǵ��~��rֵ��300�fԪ���аl(f��)���ĵ��~��rֵ��100�fԪ����k����ǵ��~��rֵ�����ں�����һ�µĻ��A�Ϸ֔������Y�a(ch��n)�M�������������аl(f��)���ĵ��~��rֵ�y���ں�����һ�µĻ��A�Ϸ֔��������P�Y�a(ch��n)�M�������k����ǵ��~��rֵ�����I(y��)����(j��)���Y�a(ch��n)�M���~��rֵ��ʣ��ʹ�É����ә�ƽ��Ӌ����~��rֵ�֔������M�з֔������8-5��ʾ�������

������8��5���������������Y�a(ch��n)�M�~��rֵ��������������λ���fԪ

| 헡�Ŀ |

�Y�a(ch��n)�MA |

�Y�a(ch��n)�MB |

�Y�a(ch��n)�MC |

�ϡ�Ӌ |

| ���Y�a(ch��n)�M�~��rֵ |

200 |

300 |

400 |

900 |

| ���Y�a(ch��n)�Mʣ��ʹ�É��� |

10 |

20 |

20 |

�� |

| ʹ�É���Ӌ��ę��� |

1 |

2 |

2 |

�� |

| �ә�Ӌ�����~��rֵ |

200 |

600 |

800 |

1 600 |

| �k����Ƿ֔����������Y�a(ch��n)�M�ә�Ӌ�����~��rֵ/���Y�a(ch��n)�M�ә�ƽ��Ӌ�����~��rֵ��Ӌ�� |

12.5% |

37.5% |

50% |

100% |

| �k������~��rֵ�֔������Y�a(ch��n)�M�Ľ��~ |

37.5 |

112.5 |

150 |

300 |

| �����֔����k������~��rֵ���ֵĸ��Y�a(ch��n)�M�~��rֵ |

237.5 |

412.5 |

550 |

1 200 |

������I(y��)�S���_�����Y�a(ch��n)�M�Ŀ��ջؽ��~,�������c�~��rֵ(�����ѷ֔����k����ǵ��~��rֵ����)����^������Դ_�������Ĝpֵ�pʧ����������]���аl(f��)���ĵ��~��rֵ�y���պ�����һ�µĻ��A�֔����Y�a(ch��n)�M���������_����A��B����C�����Y�a(ch��n)�M�M����С�Y�a(ch��n)�M�M��(����ABC������I(y��))��ͨ�^Ӌ��ԓ�Y�a(ch��n)�M�M�ϵĿ��ջؽ��~����������c�~��rֵ(�����ѷ֔����k������~��rֵ���аl(f��)���ĵ��~��rֵ)����^���Դ_�������Ĝpֵ�pʧ������ٶ����Y�a(ch��n)�M���Y�a(ch��n)�M�M�ϵĹ��ʃrֵ�pȥ̎���M�ú�ă��~�y�Դ_���������I(y��)����(j��)�������AӋδ���F(xi��n)�������ĬF(xi��n)ֵ��Ӌ������ջؽ��~��Ӌ��F(xi��n)ֵ���õ��۬F(xi��n)�ʞ�15%Ӌ���^�����8-6��ʾ���

������8��6������������������λ���fԪ

����������

��� |

�Y�a(ch��n)�MA |

�Y�a(ch��n)�MB |

�Y�a(ch��n)�MC |

�����аl(f��)�����ڃȵ���С�Y�a(ch��n)�M�M�ϣ�ABC��˾�� |

| ��F(xi��n)������ |

�F(xi��n)ֵ |

��F(xi��n)������ |

�F(xi��n)ֵ |

��F(xi��n)������ |

�F(xi��n)ֵ |

��F(xi��n)������ |

�F(xi��n)ֵ |

| 1 |

36 |

32 |

18 |

16 |

20 |

18 |

78 |

68 |

| 2 |

62 |

46 |

32 |

24 |

40 |

30 |

144 |

108 |

| 3 |

74 |

48 |

48 |

32 |

68 |

44 |

210 |

138 |

| 4 |

84 |

48 |

58 |

34 |

88 |

50 |

256 |

146 |

| 5 |

94 |

48 |

64 |

32 |

102 |

50 |

286 |

142 |

| 6 |

104 |

44 |

66 |

28 |

112 |

48 |

310 |

134 |

| 7 |

110 |

42 |

68 |

26 |

120 |

44 |

324 |

122 |

| 8 |

110 |

36 |

70 |

22 |

126 |

42 |

332 |

108 |

| 9 |

106 |

30 |

70 |

20 |

130 |

36 |

334 |

96 |

| 10 |

96 |

24 |

70 |

18 |

132 |

32 |

338 |

84 |

| 1l |

�� |

�� |

72 |

16 |

132 |

28 |

264 |

56 |

| 12 |

�� |

�� |

70 |

14 |

132 |

24 |

262 |

50 |

| 13 |

�� |

�� |

70 |

12 |

132 |

22 |

262 |

42 |

| 14 |

�� |

�� |

66 |

10 |

130 |

18 |

256 |

36 |

| 15 |

�� |

�� |

60 |

8 |

124 |

16 |

244 |

30 |

| 16 |

�� |

�� |

52 |

6 |

120 |

12 |

230 |

24 |

| 17 |

�� |

�� |

44 |

4 |

114 |

10 |

216 |

20 |

| 18 |

�� |

�� |

36 |

2 |

102 |

8 |

194 |

16 |

| 19 |

�� |

�� |

28 |

2 |

86 |

6 |

170 |

12 |

| 20 |

�� |

�� |

20 |

2 |

70 |

4 |

142 |

8 |

| �F(xi��n)ֵ��Ӌ |

�� |

398 |

�� |

328 |

�� |

542 |

�� |

1 440 |

���������_�𰸡�����(j��)�����Y�ϣ�

����(1)���Y�a(ch��n)�MA�����ջؽ��~��398�fԪ�������~��rֵ��237.5�fԪ���������ջؽ��~�����~��rֵ������ҪӋ��pֵ�ʂ������

�����Y�a(ch��n)�MB������ջؽ��~��328�fԪ������~��rֵ��412.5�fԪ������ջؽ��~�����~��rֵ����ҪӋ��84.5(412.5-328)�fԪ�Ĝpֵ�ʂ�����

�����Y�a(ch��n)�MC���������ջؽ��~��542�fԪ���~��rֵ��550�fԪ������ջؽ��~�����~��rֵ����ҪӋ��8(550-542)�fԪ�Ĝpֵ�ʂ����

�������Y�a(ch��n)�MB�pֵ�pʧ�ķ֔���

����B�Y�a(ch��n)�M���k�����ؓ���Ĝpֵ�pʧ���~=84.5��112.5/412.5=23.05(�fԪ)

����B�Y�a(ch��n)�M�������Y�a(ch��n)ؓ���Ĝpֵ�pʧ���~=84.5��300/412.5=61.45(�fԪ)

�����Y�a(ch��n)�MC�pֵ�pʧ�ķ֔���

����C�Y�a(ch��n)�M���k�����ؓ���Ĝpֵ�pʧ���~=8��150/550=2(�fԪ)

����C�Y�a(ch��n)�M�������Y�a(ch��n)ؓ���Ĝpֵ�pʧ���~=8��400/550=6(�fԪ)

������չ���ٶ��Y�a(ch��n)�MB�м�����������������_�O��������t61.45�Ĝpֵ�pʧҪ���ռס��������������_�O���~��rֵ�ı����M�з֔����Y�a(ch��n)Cͬ������

�����k����ǵĜpֵ���~��Ӌ=23.05+2=25.05(�fԪ)

����(2)��(j��ng)�^�����pֵ�yԇ��������Y�a(ch��n)�MA�������B����C���k����ǵ��~��rֵ�քe��200�fԪ���238.55�fԪ��394�fԪ��274.95�fԪ����аl(f��)���ĵ��~��rֵ�Ԟ�100�fԪ���ɴ˰����аl(f��)�����ڃȵ���С�Y�a(ch��n)�M�M��(��ABC��˾)���~��rֵ���~��1 207.50�fԪ(200�fԪ+238.55�fԪ+394�fԪ+274.95�fԪ+100�fԪ)���������ջؽ��~��1 440�fԪ���������~��rֵ�������ˣ���I(y��)�������Mһ���_�J�pֵ�pʧ������

�������P���]��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����c�A���v�x

����2013ע�ԕ�Ӌ����ԇ�����������A�v�x�R��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����A�v�x�R��

����2013ע�ԕ�Ӌ������(j��ng)���������A�v�x�R��